Έρευνα διαΝΕΟσις: Ο τομέας της ενέργειας στην Ελλάδα

Μέχρι το 2050 η χώρα μας, όπως και οι υπόλοιπες ευρωπαϊκές χώρες, θα πρέπει να έχει σταματήσει να εκλύει αέρια που προκαλούν το φαινόμενο του θερμοκηπίου -ή, έστω, να δεσμεύει από την ατμόσφαιρα ισοδύναμη ποσότητα όσων εκλύει. Θα πρέπει να γίνει “κλιματικά ουδέτερη”. Το 2050, όμως, θα θέλουμε να έχουμε μια ακμάζουσα και αναπτυσσόμενη οικονομία, φτηνό ηλεκτρισμό, θέρμανση και ψύξη στα σπίτια, να κινούμαστε με αυτοκίνητα και μέσα μαζικής μεταφοράς, να παράγουμε βιομηχανικά προϊόντα και να απολαμβάνουμε, γενικά, τους καρπούς του ανθρώπινου πολιτισμού. Γι’ αυτό θα πρέπει να παράγουμε και να καταναλώνουμε ενέργεια. Στην εποχή μας, τρεις δεκαετίες πριν από το 2050, ο τομέας της ενέργειας προκαλεί το 40% των εκλύσεων που στέλνουμε στην ατμόσφαιρα. Από τους 96,1 εκατ. τόνους ισοδύναμου CO2 που εκλύονταν από την Ελλάδα το 2018, οι 38,3 εκατ. προέρχονταν από εκεί.”96 εκατομμύρια τόνοι” (ή, “μεγατόνοι”) ακούγεται πολύ, και είναι, πράγματι, περισσότερο από ό,τι εκλύουν άλλες ευρωπαϊκές χώρες παρόμοιου μεγέθους, όπως η Πορτογαλία ή η Ουγγαρία. Αλλά είναι κοντά στον μέσο όρο της Ε.Ε. και το χαμηλότερο νούμερο τα τελευταία 30 χρόνια. Το 1990 η χώρα μας έστελνε 105,8 μεγατόνους ισοδύναμου CO2 στην ατμόσφαιρα. Το 2005, τη χειρότερη χρονιά, έστειλε 139,1. To 2050 θα πρέπει να φτάσει στο μηδέν.

Πώς θα το κατορθώσουμε; Και, επιπλέον, πώς θα γίνει αυτή η μετάβαση λύνοντας ταυτόχρονα τα πολλά και μεγάλα προβλήματα του ενεργειακού τομέα που έχουμε σήμερα, αναβαθμίζοντας τις υποδομές και τις υπηρεσίες, αυξάνοντας την ενεργειακή ασφάλεια, μειώνοντας την ενεργειακή φτώχεια και θωρακίζοντας έναν από τους κρισιμότερους κλάδους της οικονομικής δραστηριότητας στη χώρα;

Μια ερευνητική ομάδα του ΙΟΒΕ υπό τον συντονισμό του γενικού διευθυντή Νίκου Βέττα ανέλαβε για λογαριασμό της διαΝΕΟσις μια πλήρη και αναλυτική χαρτογράφηση του τομέα ενέργειας στη χώρα μας. Στην πολυσέλιδή έκθεσή τους, την οποία μπορείτε να διαβάσετε εδώ (PDF) αναλύουν τα βασικά δεδομένα, τις θεσμικές αλλαγές που έχουν υλοποιηθεί ή δρομολογηθεί, τους στόχους της χώρας για το μέλλον και τις σημαντικότερες προκλήσεις που προκύπτουν. Επιπλέον, μπορείτε να διαβάσετε και ένα κείμενο πολιτικής (PDF) που προετοίμασε η ερευνητική ομάδα για το ίδιο θέμα με κεντρικό άξονα τον ρόλο του τομέα της ενέργειας στην επανεκκίνηση της ελληνικής οικονομίας.

Παρακάτω θα δούμε μερικά από τα βασικά σημεία της έρευνας συνοπτικά.

1. Ενέργεια & ελληνική οικονομία

Η παραγωγή και η κατανάλωση ενέργειας επηρεάζουν την οικονομική ανάπτυξη και την κοινωνική συνοχή κάθε χώρας. Σχετίζονται άμεσα με το παραγωγικό μοντέλο της, τη βιομηχανία, τη φτώχεια και την ποιότητα ζωής των πολιτών.

Ο ενεργειακός τομέας επηρεάζει κάθε οικονομία με δύο τρόπους: αφενός συνεισφέρει απευθείας στην προστιθέμενη αξία της οικονομίας με όλες τις δραστηριότητες της αλυσίδας παραγωγής και εφοδιασμού ενέργειας και των κλάδων που συνδέονται με τον ενεργειακό τομέα, και αφετέρου με την ευρύτερη επίδραση στην οικονομία, μέσω των τιμών των ενεργειακών προϊόντων, που επηρεάζουν κάθε οικονομική δραστηριότητα (σε επιχειρήσεις και νοικοκυριά). Αξίζει να πούμε δυο λόγια για τον ρόλο που παίζει ο κλάδος αυτός στην ελληνική οικονομία.

Η άμεση συμβολή του ενεργειακού τομέα στην ελληνική οικονομία εκτιμάται στο 3,8% του ΑΕΠ (2017), ενώ ο τομέας δίνει δουλειά σε περίπου 50.000 ανθρώπους, οι περισσότεροι εκ των οποίων απασχολούνται στο (χονδρικό και λιανικό) εμπόριο καυσίμων. Αν συνυπολογίσουμε και τους κλάδους που συνδέονται στενά με τον ενεργειακό, εκτιμάται ότι η ευρύτερη συνεισφορά του (ειδικότερα στην απασχόληση) είναι πολλαπλάσια. Σχεδόν το 1/3 των ελληνικών εξαγωγών προϊόντων είναι εξαγωγές ενεργειακών προϊόντων. Πρόκειται σχεδόν αποκλειστικά για προϊόντα πετρελαίου από τα ελληνικά διυλιστήρια. Η χώρα μας όμως εισάγει και πολλά προϊόντα ενέργειας –το 27% των ελληνικών εισαγωγών συνολικά, με τη συντριπτική πλειοψηφία να είναι αργό πετρέλαιο που εισάγουμε κυρίως από το Ιράκ, το Καζακστάν, τη Ρωσία και άλλες χώρες, και το περισσότερο από το οποίο επανεξάγεται μετά την επεξεργασία του στα ελληνικά διυλιστήρια. Γενικά, η αξία των ενεργειακών προϊόντων που εισάγουμε είναι μεγαλύτερη από αυτών που εξάγουμε (15 δισ. ευρώ έναντι 10,7 δισ. το 2019).

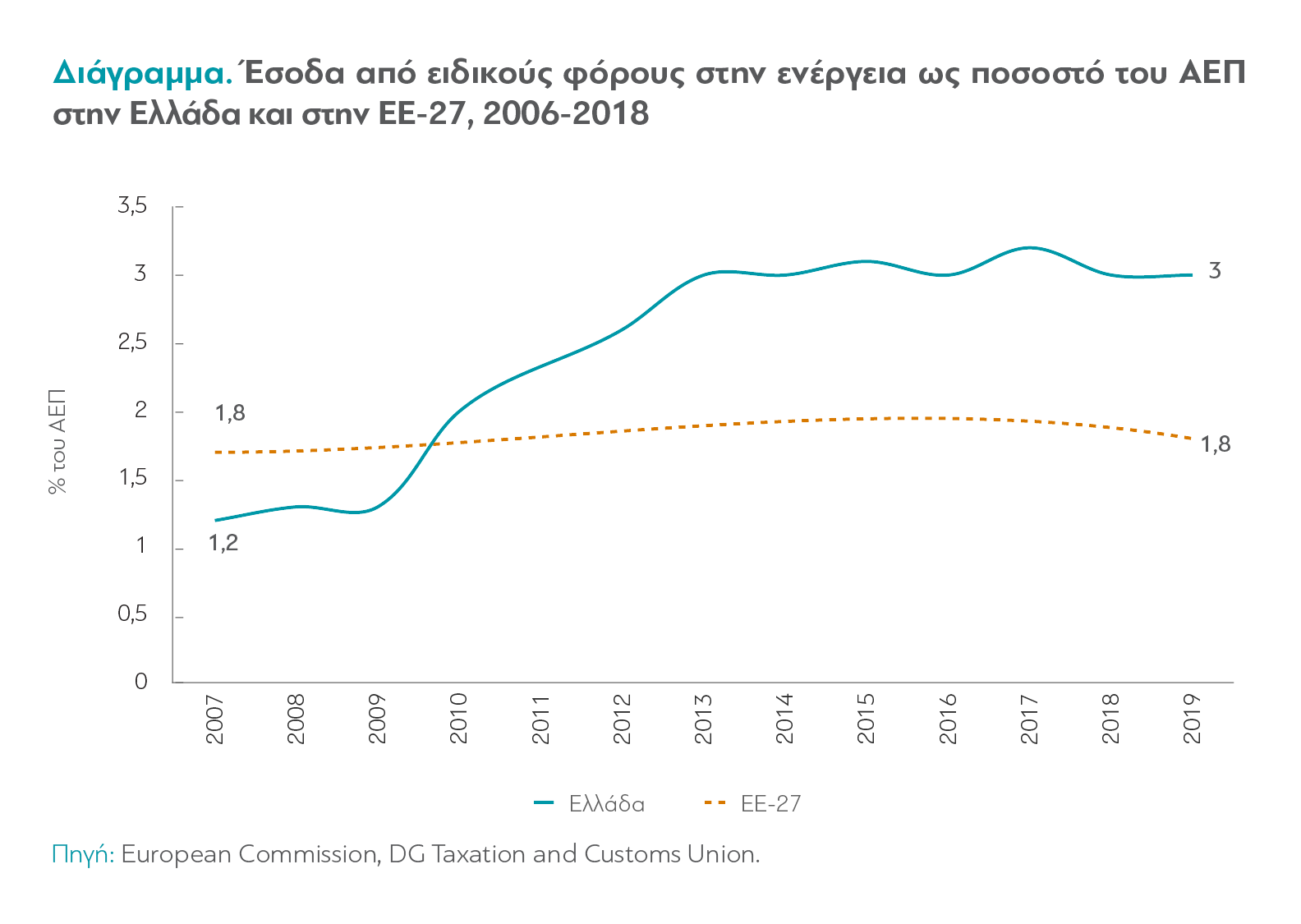

Αξίζει δε να αναφέρουμε ότι ο κλάδος της ενέργειας έχει πολύ μεγάλη σημασία και για τα δημόσια έσοδα. Το 64% της τιμής της αμόλυβδης βενζίνης είναι δασμοί ή φόροι, για παράδειγμα. Τα έσοδα από τους ειδικούς φόρους στην ενέργεια έφταναν το 3% του ΑΕΠ το 2019, έναντι 1,8% που είναι ο ευρωπαϊκός μέσος όρος. Αυτό, μάλιστα είναι κάτι που άλλαξε από το 2010 και την αρχή της κρίσης και μετά.

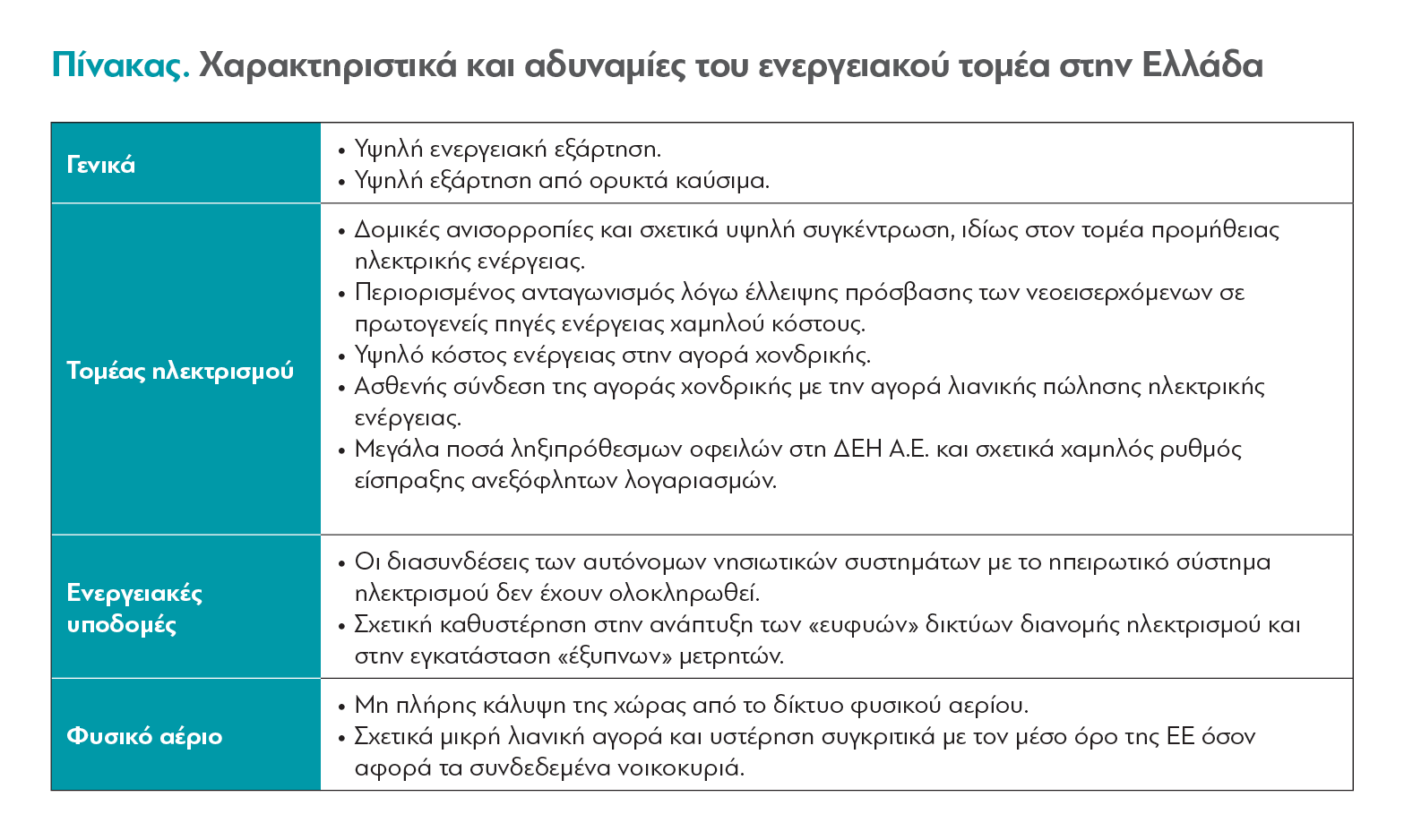

Με τα παραπάνω βλέπουμε ότι ο κλάδος της ενέργειας έχει μεγάλη σημασία για την οικονομία της χώρας. Τι περιλαμβάνει, όμως, “ο κλάδος της ενέργειας”; Η απάντηση είναι περίπλοκη και περιλαμβάνει πολλές πολύ σημαντικές και διαφορετικές μεταξύ τους δραστηριότητες, κάποιες εκ των οποίων σχετίζονται και αλληλοσυμπληρώνονται. “Κάθε ενεργειακό σύστημα, με την έννοια του συνόλου των διευθετήσεων με τις οποίες αξιοποιούνται φυσικοί πόροι για τη βελτίωση της ποιότητας ζωής“, γράφει ο Βάτσλαβ Σμιλ, “έχει τρεις θεμελιώδεις συνιστώσες: τους φυσικούς (ανανεώσιμους ή μη ανανεώσιμους) ενεργειακούς πόρους, την τεχνολογία μετατροπής τους σε διαθέσιμη ενέργεια και μια ποικιλία ειδικών χρήσεων των διαθέσιμων ροών ενέργειας“. Η έρευνα αναλύει κάθε μία από αυτές τις συνιστώσες όπως λειτουργούν στη χώρα μας σε αναλυτικά κεφάλαια -εδώ θα καταγράψουμε μόνο ενδεικτικά μερικές από αυτές, μαζί με τα βασικά τους στοιχεία. Πριν ξεκινήσουμε την καταγραφή, όμως, αξίζει να σημειώσουμε τρία βασικά χαρακτηριστικά του τομέα στη χώρα μας:

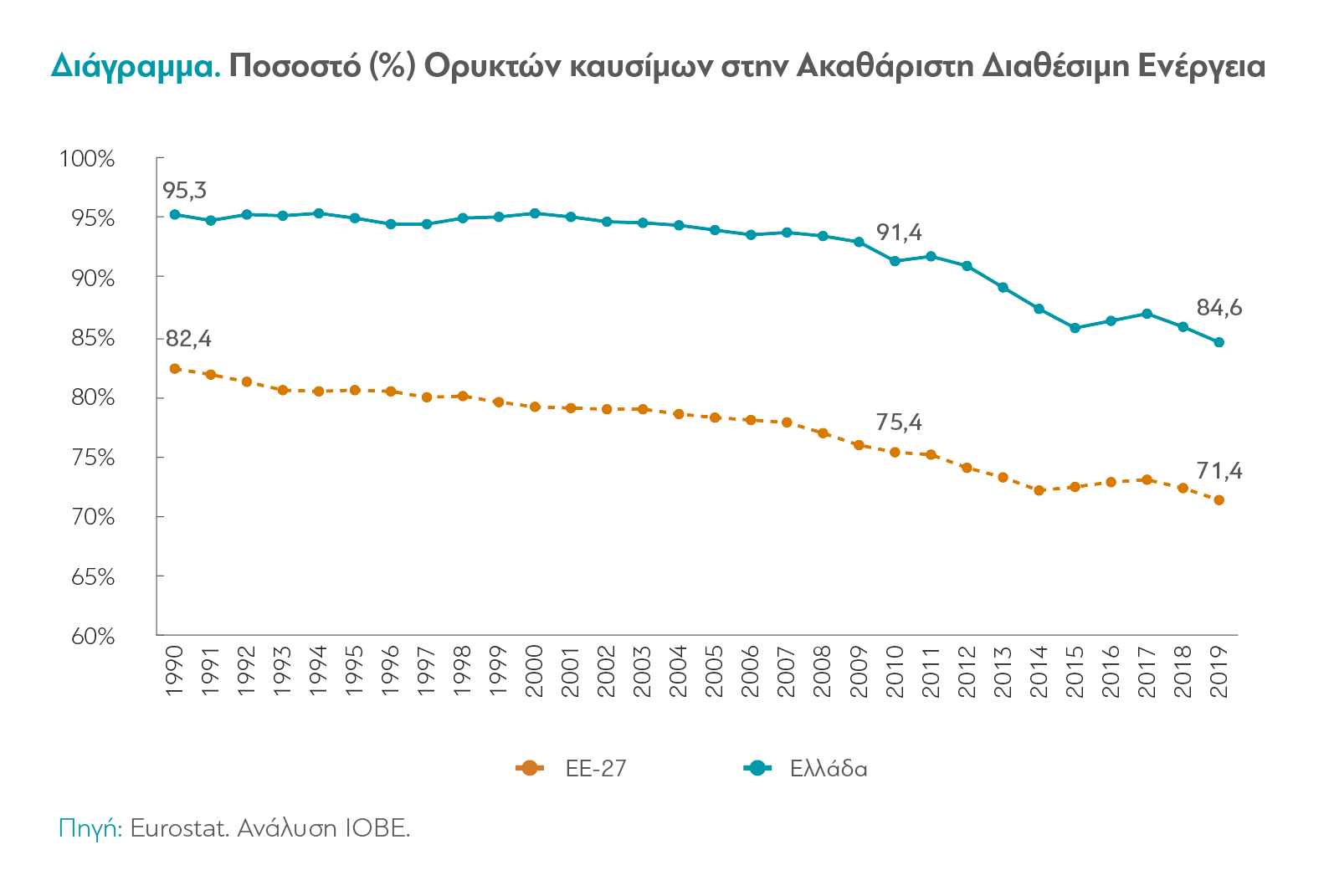

α) Σήμερα η Ελλάδα παραμένει μια οικονομία που στηρίζεται στα ορυκτά καύσιμα (άνθρακας, πετρέλαιο και φυσικό αέριο) και έχει μεγάλη εξάρτηση από εισαγωγές πρωτογενούς ενέργειας.

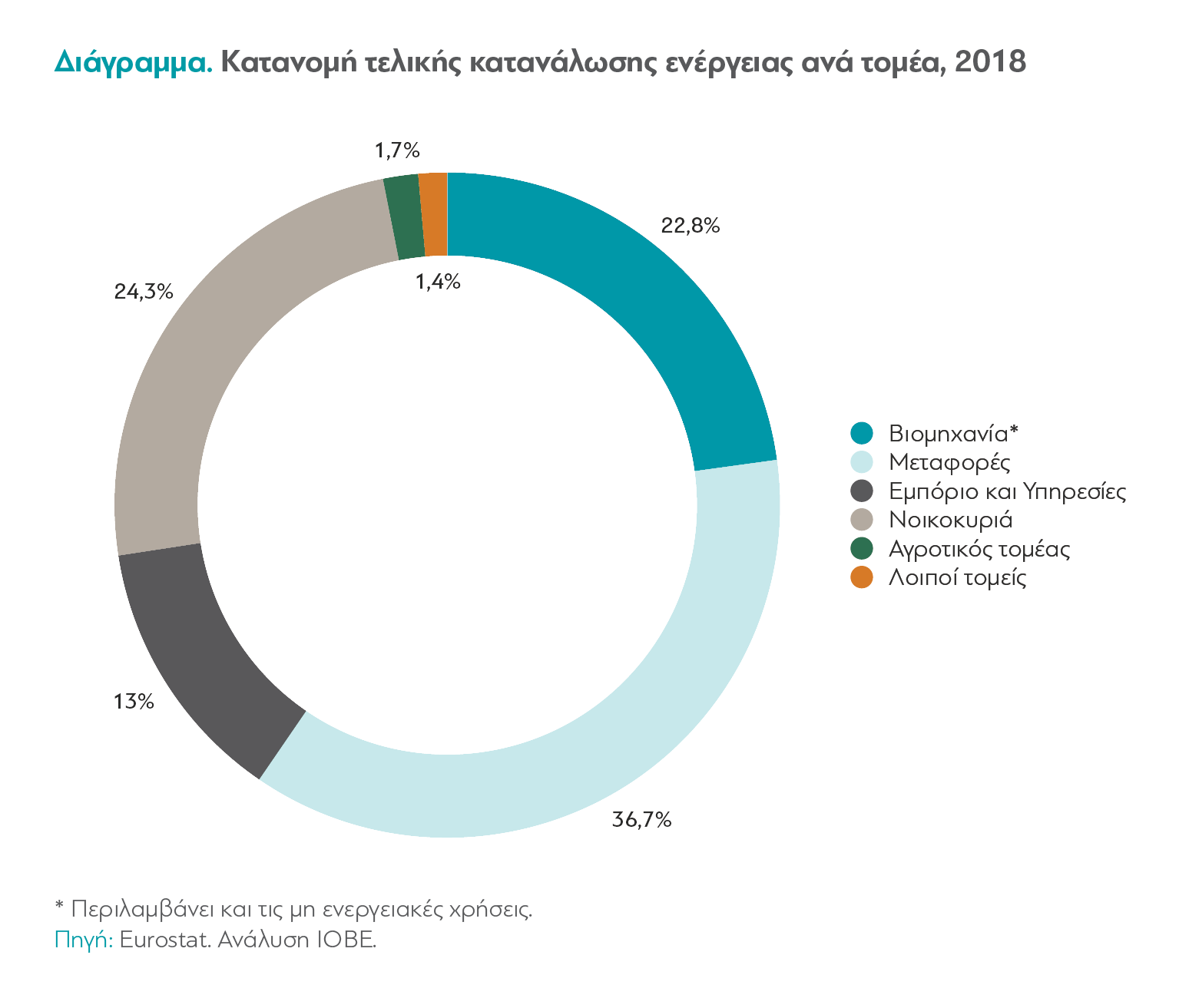

β) Το 36,7% της ενέργειας που παράγεται στη χώρα καταναλώνεται για μεταφορές, το 24,3% για οικιακή κατανάλωση, το 22,8% στη βιομηχανία και το 13% στο εμπόριο και τις υπηρεσίες.

2. Η ηλεκτρική ενέργεια

Πολλοί ταυτίζουν τον κλάδο της ενέργειας με την ηλεκτρική ενέργεια. Η ηλεκτρική ενέργεια είναι, όμως, μόνο ένα τμήμα της ενεργειακής παραγωγής και κατανάλωσης μιας χώρας. Βεβαίως, είναι ίσως το πιο σημαντικό -και αναμένεται στο μέλλον να γίνει ακόμα σημαντικότερο. Η ηλεκτροπαραγωγή αναμένεται να τριπλασιαστεί μέσα στα επόμενα 50 χρόνια, κυρίως από τον εξηλεκτρισμό τομέων τελικής κατανάλωσης. Αυτό σημαίνει ότι ο κόσμος στο κοντινό μέλλον θα χρησιμοποιεί ενέργεια από το δίκτυο ηλεκτρισμού για δραστηριότητες για τις οποίες έως τώρα έκαιγε ορυκτά καύσιμα. Η δε ηλεκτρική ενέργεια θα παράγεται ολοένα και περισσότερο από νέες, διαφορετικές πηγές.

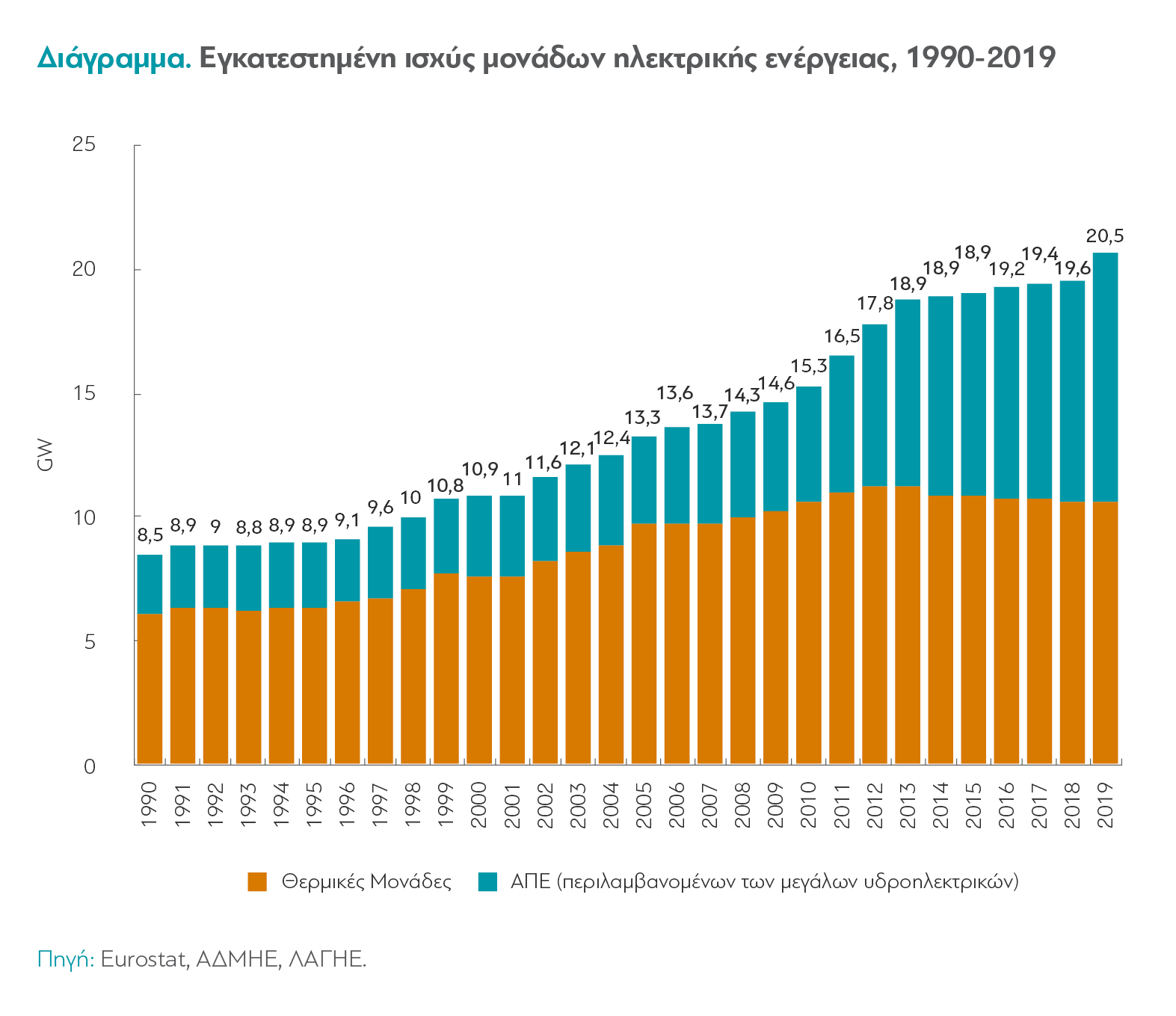

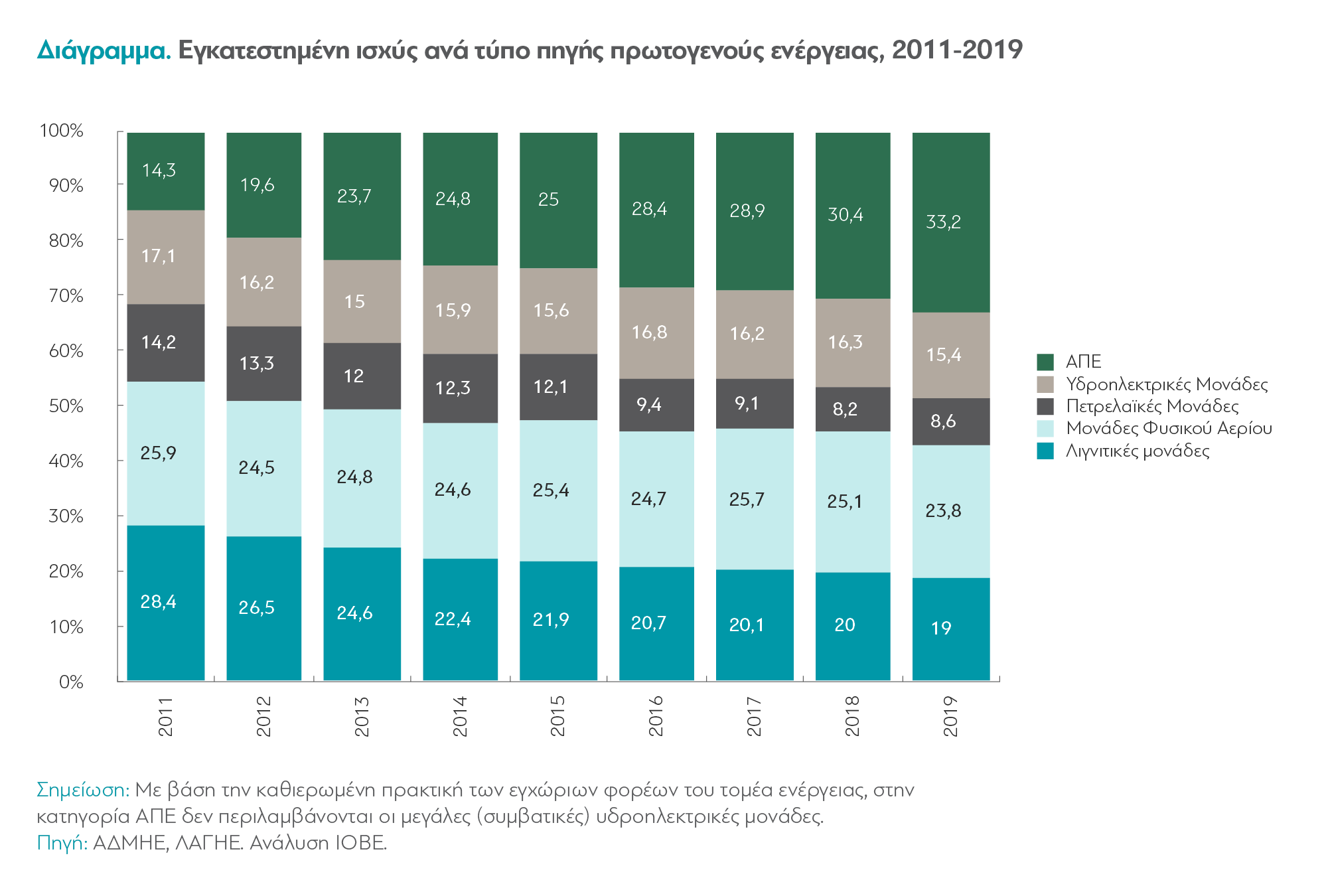

Αυτή η μετάβαση έχει ξεκινήσει και στην Ελλάδα. Η ισχύς ηλεκτροπαραγωγικών μονάδων που βασίζονται στα ορυκτά καύσιμα μειώνεται και παράλληλα οι ανανεώσιμες πηγές ενέργειας (ΑΠΕ) που χρησιμοποιούνται για την παραγωγή ηλεκτρικού ρεύματος αυξάνονται θεαματικά τα τελευταία χρόνια. Πλέον το 1/3 της παραγωγής ηλεκτρικού ρεύματος στην Ελλάδα προέρχεται από τις ΑΠΕ. Σκεφτείτε ότι η εγκατεστημένη ισχύς των φωτοβολταϊκών σταθμών στη χώρα πενταπλασιάστηκε μόνο μέσα σε δύο χρόνια, από το 2011 ως το 2013.

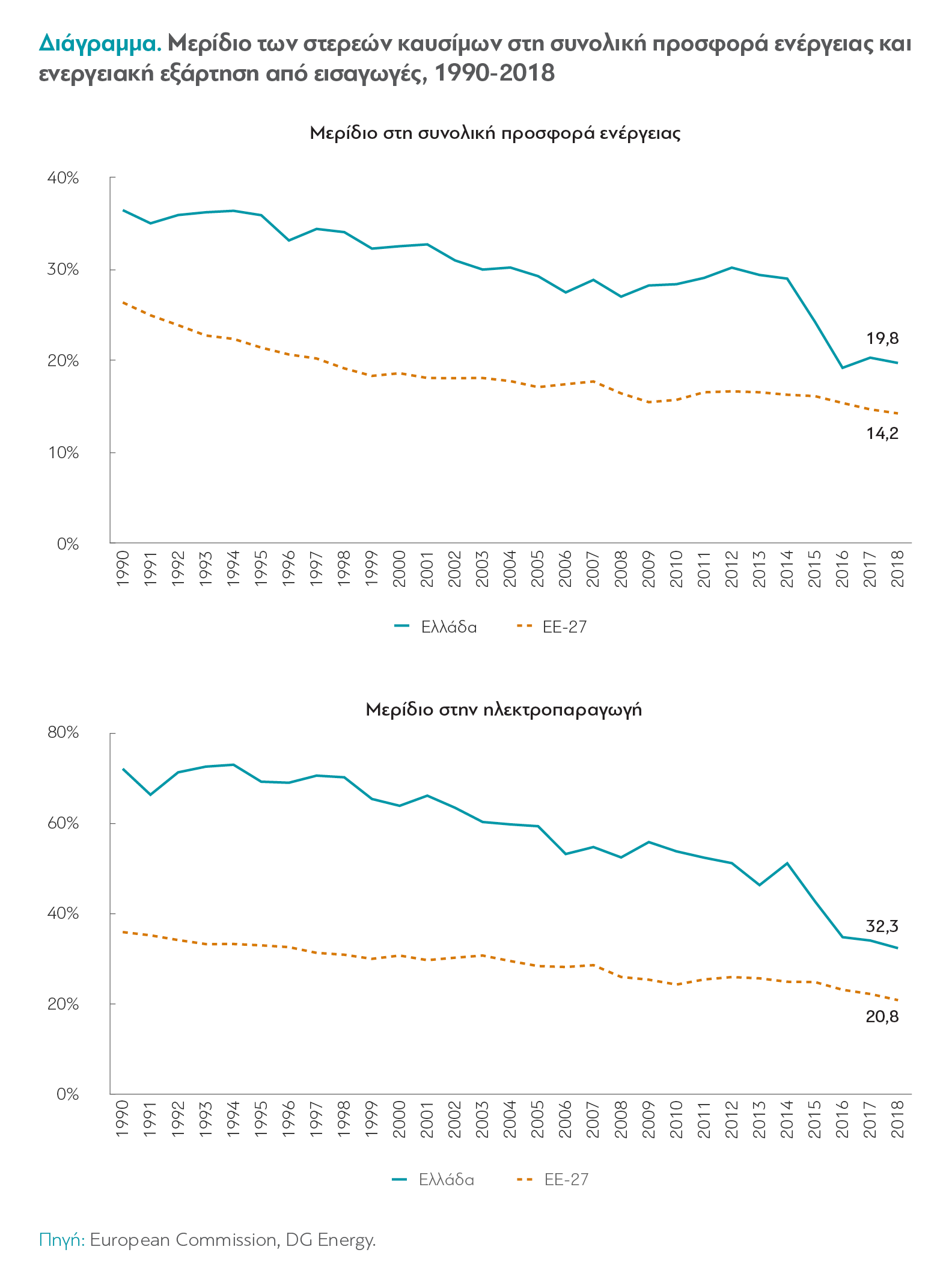

Βεβαίως, διαχρονικά η χώρα μας βασίζεται σε κάποιο βαθμό στην καύση ορυκτών καυσίμων για την παραγωγή ηλεκτρικής ενέργειας. Σε κάποια νησιά που δεν είναι συνδεδεμένα με το κεντρικό δίκτυο ηλεκτρισμού της χώρας καίγονται ντίζελ και μαζούτ για να παραχθεί ηλεκτρικό ρεύμα ενώ, ως γνωστόν, στην Ελλάδα εδώ και δεκαετίες καίμε λιγνίτη για την παραγωγή ηλεκτρικής ενέργειας σε μεγάλα εργοστάσια της ΔΕΗ, τα οποία βρίσκονται κοντά στις περιοχές όπου εξορύσσεται ο λιγνίτης, ένας γαιάνθρακας που περιέχει σχετικά χαμηλό ποσοστό άνθρακα. Το 2018, το 32,3% της ηλεκτροπαραγωγής προερχόταν από καύση λιγνίτη.

Αυτή, ωστόσο, είναι μια πρακτική που -όπως φαίνεται και από το διάγραμμα-, σταδιακά μειώνεται και σύντομα θα σταματήσει τελείως. Εδώ και πολλά χρόνια, η καύση του λιγνίτη για την παραγωγή ηλεκτρικής ενέργειας είναι οικονομικά ασύμφορη. Καθώς εκλύει μεγάλες ποσότητες αερίων του θερμοκηπίου στην ατμόσφαιρα, η λειτουργία τέτοιων μονάδων κοστίζει πολλά σε δικαιώματα εκπομπών άνθρακα, η τιμή των οποίων ρυθμίζεται από το Σύστημα Εμπορίας Δικαιωμάτων Εκπομπών της EE. To 2013 η μέση τιμή που αναγκάζονταν να πληρώνουν ρυπογόνες μονάδες παραγωγής ενέργειας και βιομηχανίες ήταν 4,4 ευρώ ανά τόνο CO2, αλλά το 2019 η τιμή είχε εκτοξευθεί στα 24,8 ευρώ ανά τόνο CO2, πράγμα που στην πράξη σημαίνει ότι, όπως φαίνεται και στο παρακάτω διάγραμμα, πλέον όλες οι λιγνιτοπαραγωγές μονάδες της ΔΕΗ είναι ζημιογόνες. Το ελληνικό κράτος έχει ήδη προγραμματίσει το κλείσιμό τους. Αυτό, βεβαίως, σημαίνει ότι τα 3,35 GW που παράγουν αυτές οι μονάδες θα πρέπει να αντικατασταθούν από άλλες πηγές από το 2023 και μετά και, βεβαίως, ότι οι περιοχές που στηρίζονταν οικονομικά από αυτά τα εργοστάσια θα πρέπει να στηριχθούν κατά τη μετάβασή τους σε άλλες οικονομικές δραστηριότητες.

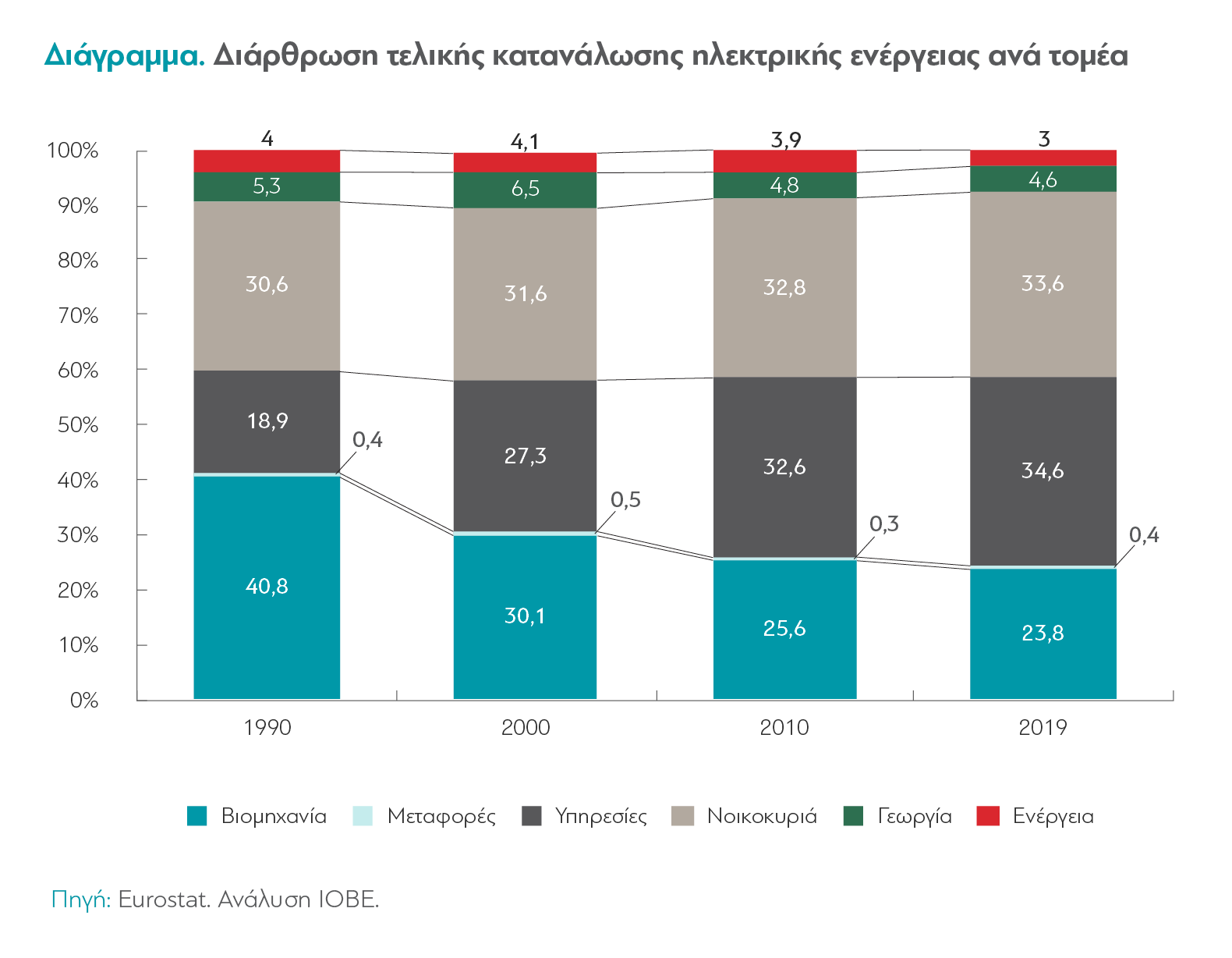

Στη χώρα μας την ηλεκτρική ενέργεια που παράγεται την καταναλώνουν κυρίως οι υπηρεσίες (καταστήματα, γραφεία κλπ. -34,6% το 2019), τα σπίτια (33,6%) και η βιομηχανία (23,8% το 2019 -από 40,8% το 1990).

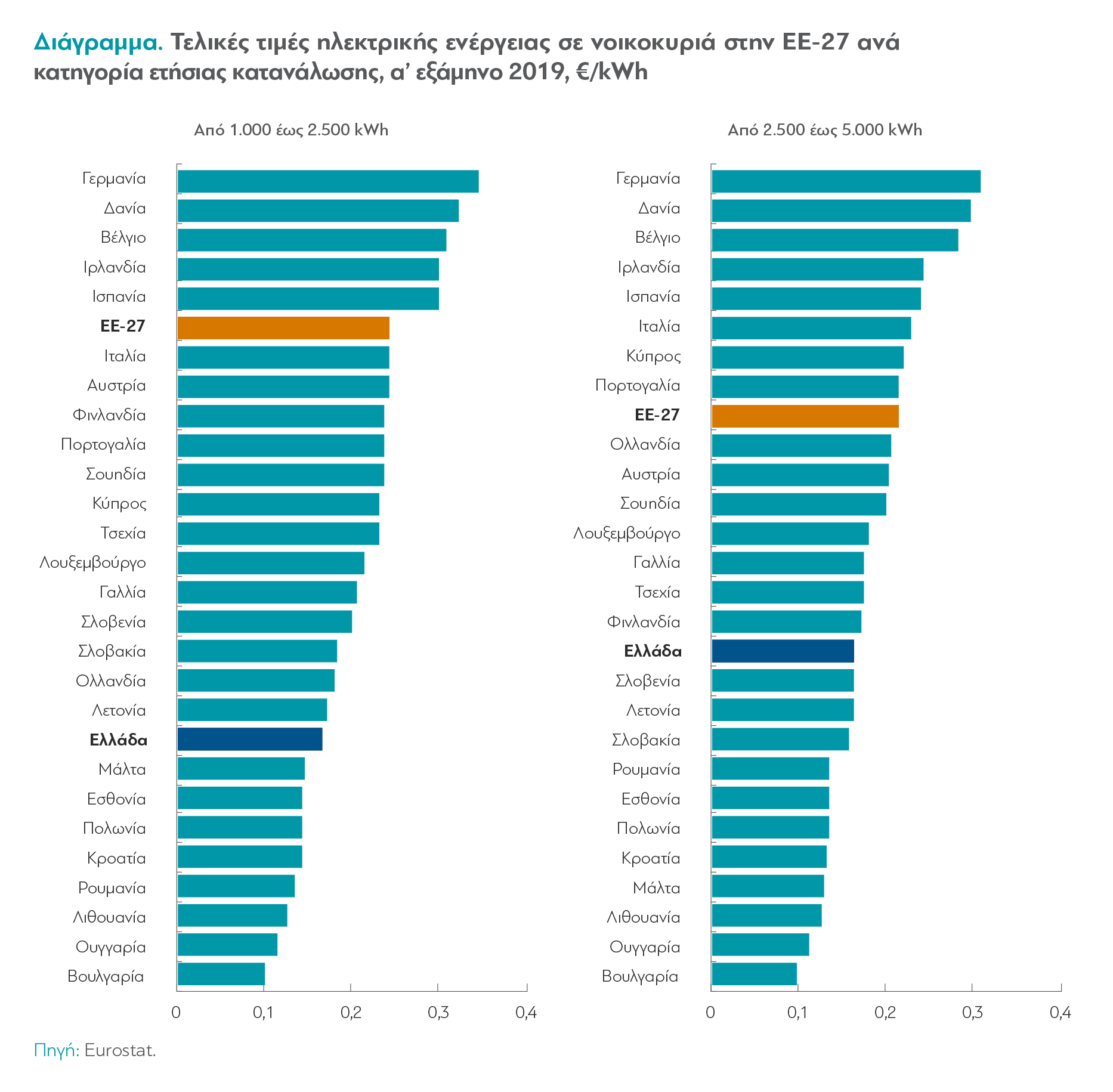

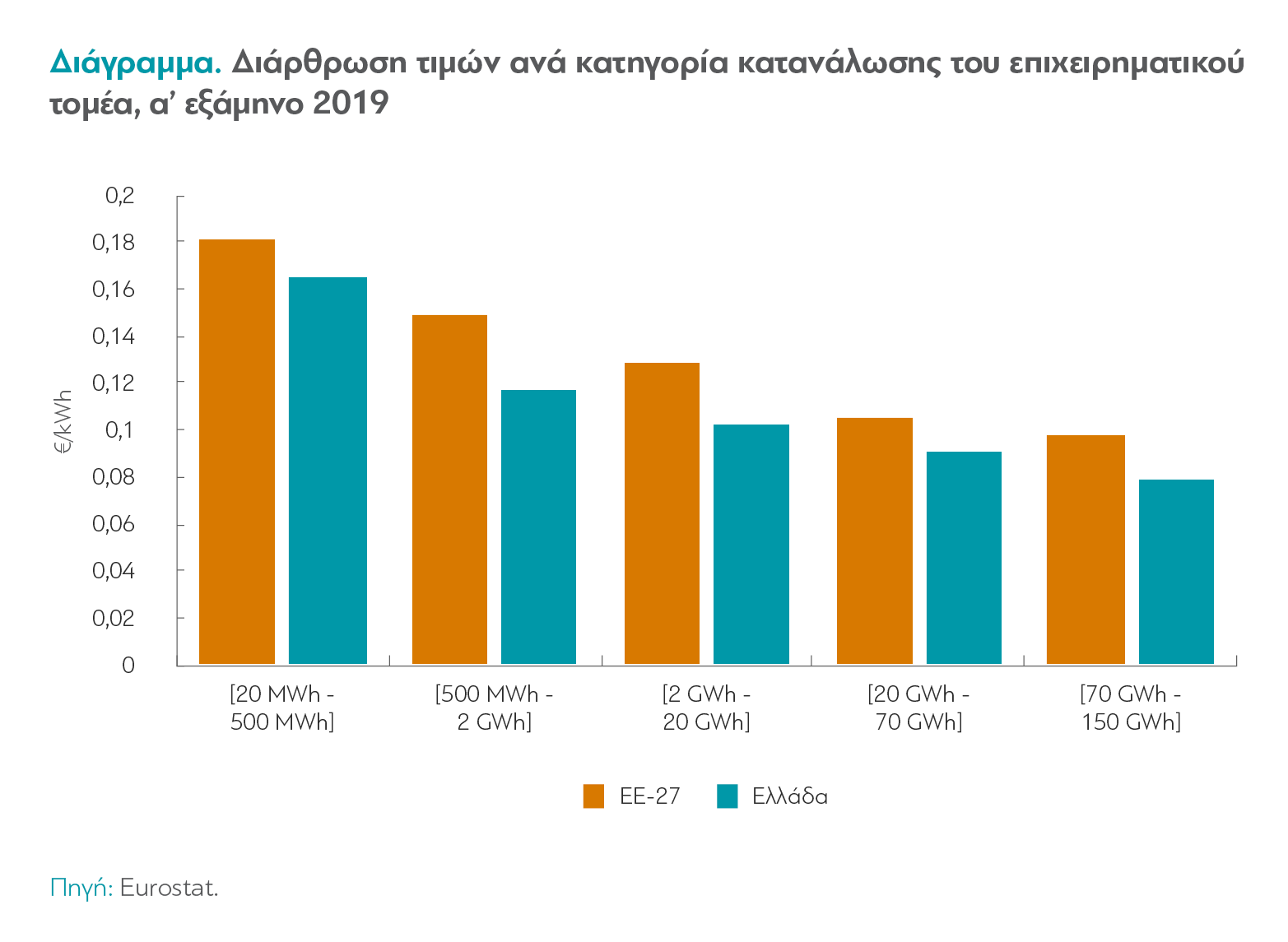

Η ηλεκτρική ενέργεια, δε, κοστίζει ακριβά. Το 2019 η ηλεκτρική ενέργεια στην Ελλάδα είχε τις ακριβότερες τιμές χονδρικής σε ολόκληρη την ΕΕ. Αυτό όμως δεν μεταφράζεται σε πολύ υψηλές τιμές (σε σύγκριση με τα ευρωπαϊκά δεδομένα) για τους ιδιώτες και τις επιχειρήσεις, λόγω ευνοϊκότερης φορολογίας.

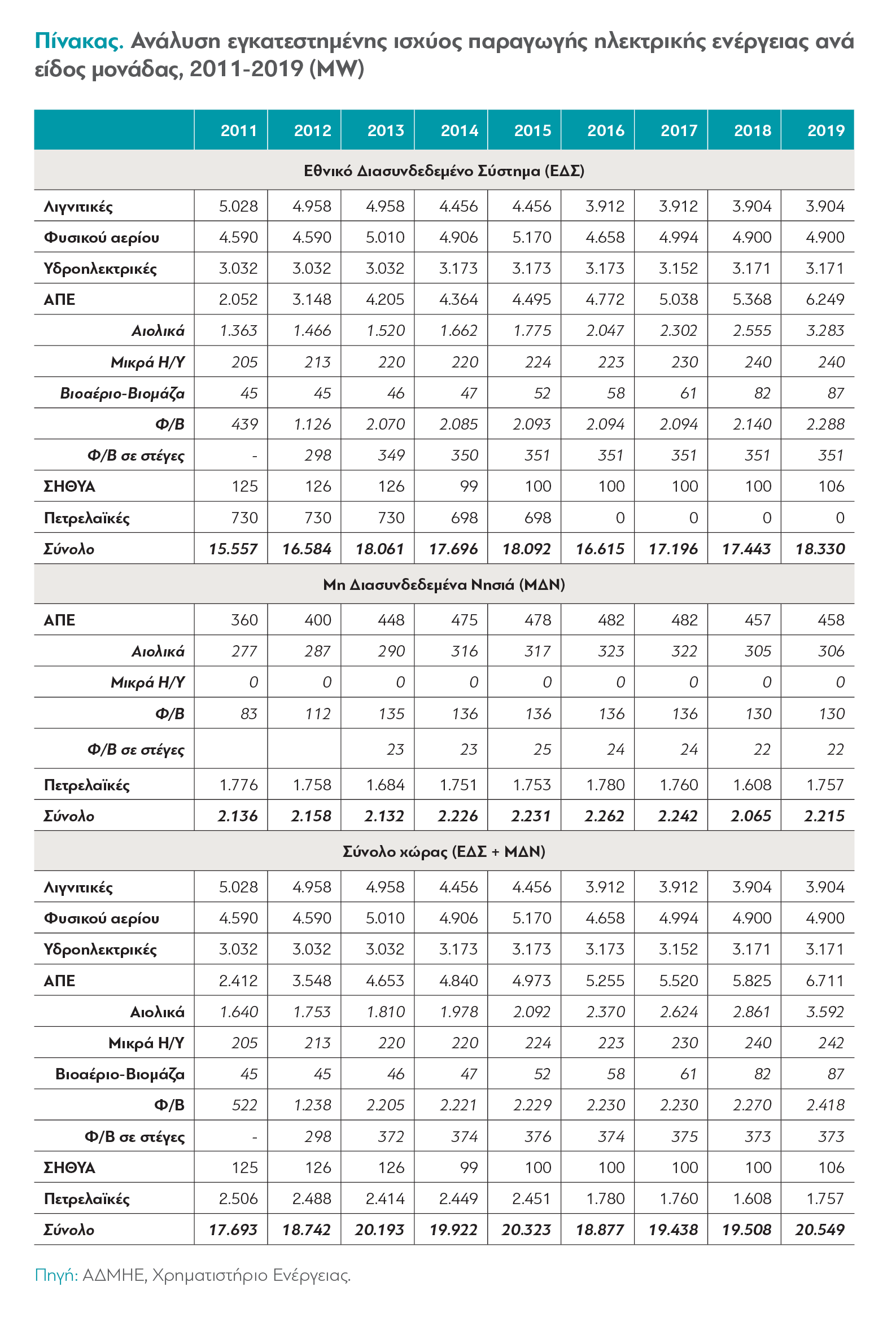

Πώς όμως φτάνει το ηλεκτρικό ρεύμα από την παραγωγή στην κατανάλωση; Στο πρώτο στάδιο στην Ελλάδα υπάρχει ένα κεντρικό Εθνικό Διασυνδεδεμένο Σύστημα (ΕΔΣ) με 12 χιλιάδες χιλιόμετρα καλώδια και 356 υποσταθμούς, το οποίο διαχειρίζεται η ανώνυμη εταιρεία ΑΔΜΗΕ και το οποίο συνδέεται με το αντίστοιχο Ευρωπαϊκό Σύστημα (μέσω Ιταλίας, Αλβανίας, Βουλγαρίας, Βόρειας Μακεδονίας και Τουρκίας). Υπάρχουν επίσης και 29 αυτόνομα δίκτυα στα μη-διασυνδεδεμένα νησιά (όπου, όπως είπαμε, κυρίως παράγεται ενέργεια με καύση μαζούτ και ντίζελ, και πλέον και από ΑΠΕ). Αξίζει να αναφέρουμε, εξάλλου, πως παρόλο που η παραγωγή ενέργειας στα νησιά αυτά έχει πολύ υψηλότερο κόστος, οι πολίτες εκεί πληρώνουν τα ίδια για ηλεκτρικό ρεύμα με τους υπόλοιπους Έλληνες. Η διαφορά καλύπτεται από τις χρεώσεις για “ΥΚΩ” στους λογαριασμούς όλων των νοικοκυριών της χώρας. Αυτό προγραμματίζεται να αλλάξει, βεβαίως, με την ολοκλήρωση της διασύνδεσης των νησιών με το ΕΔΣ τα επόμενα χρόνια.

Από εκεί και πέρα, από τους υποσταθμούς του ΑΔΜΗΕ το ηλεκτρικό ρεύμα φτάνει στα σπίτια με ένα δίκτυο διανομής που έχει καλώδια μήκους 240 χιλιάδων χιλιομέτρων και εξυπηρετεί 7,6 εκατομμύρια πελάτες. Αυτό το δίκτυο το διαχειρίζεται ένας άλλος οργανισμός, ο Διαχειριστής Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας, γνωστός ως ΔΕΔΔΗΕ. Μία από τις σημαντικότερες προτεραιότητες για τα επόμενα χρόνια είναι η μετατροπή αυτού του δικτύου σε “έξυπνο δίκτυο” με 13 συγκεκριμένα έργα ψηφιοποίησης και αναβάθμισης των υποδομών, όπως η αντικατάσταση όλων των παλαιών μετρητών με ηλεκτρονικούς, “έξυπνους” μετρητές.

Αυτές οι δομές και όλα αυτά τα αρκτικόλεξα δεν υπήρχαν πριν από δεκαπέντε χρόνια. Ο ΑΔΜΗΕ ιδρύθηκε το 2011, ο ΔΕΔΔΗΕ το 2012. Αν και δεν έχει γίνει ευρέως αντιληπτό από την κοινωνία, ολόκληρη η δομή και η λειτουργία του δικτύου ηλεκτροδότησης της χώρας έχει αλλάξει ριζικά στη χώρα μας μετά τη μεγάλη οικονομική κρίση της προηγούμενης δεκαετίας. Πριν από μόλις λίγα χρόνια η ΔΕΗ είχε το απόλυτο μονοπώλιο στην παραγωγή, μεταφορά, διανομή και προμήθεια ηλεκτρικής ενέργειας στην Ελλάδα. Αυτό έχει αλλάξει. Βεβαίως, η ΔΕΗ ακόμα ελέγχει περίπου το 50% της συνολικής παραγωγής και το 67,7% της προμήθειας ηλεκτρικού ρεύματος, αλλά το σύστημα μεταφοράς και τα δίκτυα διανομής πλέον έχουν διαχωριστεί ιδιοκτησιακά, και δεκάδες ιδιωτικές εταιρείες ανταγωνίζονται πλέον στην παραγωγή και την προμήθεια ηλεκτρικής ενέργειας.

Μια άλλη εξαιρετικά σημαντική αλλαγή είναι το ότι τους τελευταίους μήνες -και πολύ καθυστερημένα-, η Ελλάδα άρχισε να εφαρμόζει το υπόδειγμα στόχος (target-model), ενώ εντάχθηκε και στις ενιαίες αγορές των ευρωπαϊκών δικτύων που ρυθμίζουν τις τιμές συντονισμένα από τον Δεκέμβριο του 2020, μέσω της διασύνδεσης με την Ιταλία. Αυτή είναι μια πολύ σημαντική εξέλιξη. Το άνοιγμα αυτών των νέων αγορών, που θα ρυθμίζουν καλύτερα τις τιμές του ηλεκτρικού ρεύματος σε πραγματικό χρόνο ανάλογα με τις συνθήκες, την προσφορά και τη ζήτηση έγινε πολύ καθυστερημένα, αλλά είναι ένα απαραίτητο βήμα για τη διασύνδεση της απομονωμένης ελληνικής αγοράς με τα ευρωπαϊκά δίκτυα.

3. Τα ορυκτά καύσιμα

Στην Ελλάδα χρησιμοποιούμε προϊόντα πετρελαίου κυρίως για θέρμανση και για κίνηση οχημάτων. Περίπου η μισή τελική κατανάλωση ενέργειας προέρχεται από τα προϊόντα πετρελαίου (53%). Είναι ένα υψηλό ποσοστό –το 5ο υψηλότερο στην ΕΕ– αλλά στο παρελθόν ήταν ακόμα μεγαλύτερο: δέκα χρόνια πριν ήταν στο 63%.

Είναι αξιοσημείωτο το ότι τα ελληνικά νοικοκυριά δαπανούν περισσότερα χρήματα για καύσιμα κίνησης (το 4,4% των δαπανών του μέσου νοικοκυριού) από ότι για ηλεκτρικό ρεύμα (3,1%) -κάτι το οποίο πιθανότατα σχετίζεται και με το ότι έχουμε την 3η ακριβότερη αμόλυβδη βενζίνη στην ΕΕ.

Όπως αναφέραμε, ο πολύ σημαντικός ρόλος των ορυκτών καυσίμων στην ελληνική οικονομία αποτυπώνεται και από το μέγεθος των εξαγωγών προϊόντων πετρελαίου (το 28% των εξαγωγών της χώρας – από 7% το 2000). Αυτός ο τομέας, όμως, θα αντιμετωπίσει μεγάλες προκλήσεις στο μέλλον, καθώς η χώρα τις επόμενες δεκαετίες θα κληθεί -όπως όλες οι χώρες του κόσμου- να μειώσει ραγδαία τις εκπομπές διοξειδίου το άνθρακα. Σύμφωνα με εκτιμήσεις, αν όντως ληφθούν σοβαρά μέτρα για την αντιμετώπιση της κλιματικής κρίσης διεθνώς, η ζήτηση για πετρέλαιο θα κορυφωθεί μέσα στη δεκαετία του 2020 και στη συνέχεια θα αρχίσει να υποχωρεί κατά περισσότερο από 50% μέχρι το 2040 στις ανεπτυγμένες οικονομίες (και κατά 10% στις αναπτυσσόμενες).

Η χώρα μας εισάγει σχεδόν όλο το πετρέλαιο που χρησιμοποιεί, καθότι τα κοιτάσματα στην επικράτειά της παράγουν ελάχιστες ποσότητες (το κεφάλαιο 4 αναφέρει αναλυτικά την ιστορία αναζήτησης κοιτασμάτων πετρελαίου και φυσικού αερίου στη χώρα μας). Βεβαίως, το θέμα της εκμετάλλευσης υδρογονανθράκων που μπορεί να υπάρχουν στο Αιγαίο επανέρχεται πολύ συχνά στον δημόσιο διάλογο. Η έρευνα υποστηρίζει ότι υπό προϋποθέσεις η εκμετάλλευση υδρογονανθράκων “δεν αντιτίθεται μεσοπρόθεσμα στη διακηρυγμένη πολιτική απο-ανθρακοποίησης” και ότι “δύναται να αποτελέσει μια δραστηριότητα που θα συμβάλει στην ανάπτυξη της ελληνικής οικονομίας“. Τονίζει, δε, και τη γεωπολιτική σημασία μιας αναβάθμισης του γεωπολιτικού ρόλου της χώρας στην περιοχή. Ωστόσο, υπογραμμίζει και τις προοπτικές που διαμορφώνονται από την πολιτική αντιμετώπισης της κλιματικής αλλαγής, οι οποίες εξασφαλίζουν ότι η ζήτηση για ορυκτά καύσιμα στο μέλλον θα είναι, όπως είπαμε, αναπόφευκτα μικρότερη. Κάτι που ασφαλώς θα επηρεάσει πιθανές μελλοντικές επενδύσεις που θα έχουν ορίζοντα δεκαετιών.

Εκτός από το πετρέλαιο, όμως, υπάρχει και το φυσικό αέριο.

ο φυσικό αέριο εκλύει λιγότερο CO2 και προσφέρεται για μια γρήγορη μείωση των εκπομπών, όταν αντικαθιστά τη χρήση άλλων ορυκτών καυσίμων. Στη χώρα μας μπήκε σχετικά πρόσφατα στο ενεργειακό μείγμα (μόλις το 1996) και πλέον καλύπτει περίπου το 17,3% της ακαθάριστης εγχώριας κατανάλωσης, ένα ποσοστό που αναμένεται να μείνει σταθερό μέχρι το 2030. Σημαντικά έργα υποδομής (αγωγοί, υπόγεια αποθήκη Καβάλας, ΑΣΦΑ Αλεξανδρούπολης) είναι επίσης υπό κατασκευή. Στη συνέχεια και η κατανάλωση αυτή θα πρέπει να μειωθεί, βεβαίως -το φυσικό αέριο θεωρείται μόνο μεταβατικό καύσιμο. Μολονότι όντως συνεισφέρει λιγότερο στο φαινόμενο του θερμοκηπίου από την καύση προϊόντων πετρελαίου, η διαφορά δεν είναι τόσο μεγάλη όσο νομίζουν πολλοί. Η τιμή αναφοράς του συντελεστή εκπομπών διοξειδίου του άνθρακα για το φυσικό αέριο είναι 44,6% μικρότερη από το λιγνίτη, 27,5% λιγότερη από το μαζούτ και 24,3% λιγότερη από το ντίζελ. Προς το παρόν η κατανάλωσή του παγκοσμίως αυξάνεται -με την εξαίρεση του 2020, λόγω πανδημίας-, αλλά σύμφωνα με κάποιες εκτιμήσεις αναμένεται να κορυφωθεί μέχρι το 2040 (ή ακόμα και μέχρι το 2030, αν ληφθούν πιο ριζοσπαστικά μέτρα για την αντιμετώπιση της κλιματικής κρίσης από όσα είναι ήδη προγραμματισμένα) και στη συνέχεια θα αρχίσει να μειώνεται ραγδαία. Στην Ευρώπη αυτή η υποχώρηση αναμένεται να αρχίσει νωρίτερα, από την τρέχουσα δεκαετία.

4. Η ενεργειακή αποδοτικότητα

Ένα από τα σημαντικότερα θέματα που αφορούν τόσο τον ενεργειακό τομέα εν γένει όσο και τις πολιτικές για την αντιμετώπιση της κλιματικής κρίσης είναι το θέμα της ενεργειακής αποδοτικότητας. Είναι ένα κρίσιμο, σοβαρό πρόβλημα το οποίο συχνά περνά απαρατήρητο από τον δημόσιο διάλογο, στο οποίο όμως υπάρχουν πολύ μεγάλα περιθώρια για παρεμβάσεις και επενδύσεις, που όχι μόνο θα βελτίωναν τις προοπτικές επίτευξης των στόχων για το 2030 και το 2050, αλλά θα προσέφεραν και μια γερή τόνωση στην ελληνική οικονομία.

“Η βελτίωση της ενεργειακής αποδοτικότητας“, γράφουν οι ερευνητές, “η οποία υποστηρίζεται και προωθείται από την ενεργειακή πολιτική, απαιτεί σημαντικές επενδύσεις, οι οποίες δημιουργούν θέσεις εργασίας και προστιθέμενη αξία στην οικονομία. Παράλληλα, οδηγεί σε περιορισμό των δαπανών των επιχειρήσεων και των νοικοκυριών για ενέργεια, ενισχύοντας την ανταγωνιστικότητα και το διαθέσιμο εισόδημά τους, αντίστοιχα. Τα οφέλη είναι σημαντικά και για την ενεργειακή ασφάλεια των δικτύων, τα οποία θα είναι σε θέση να εξυπηρετούν τη ζήτηση πιο εύκολα. Επιπλέον, η βελτίωση της ενεργειακής αποδοτικότητας είναι σημαντικό εργαλείο για τον περιορισμό της ενεργειακής φτώχειας“.

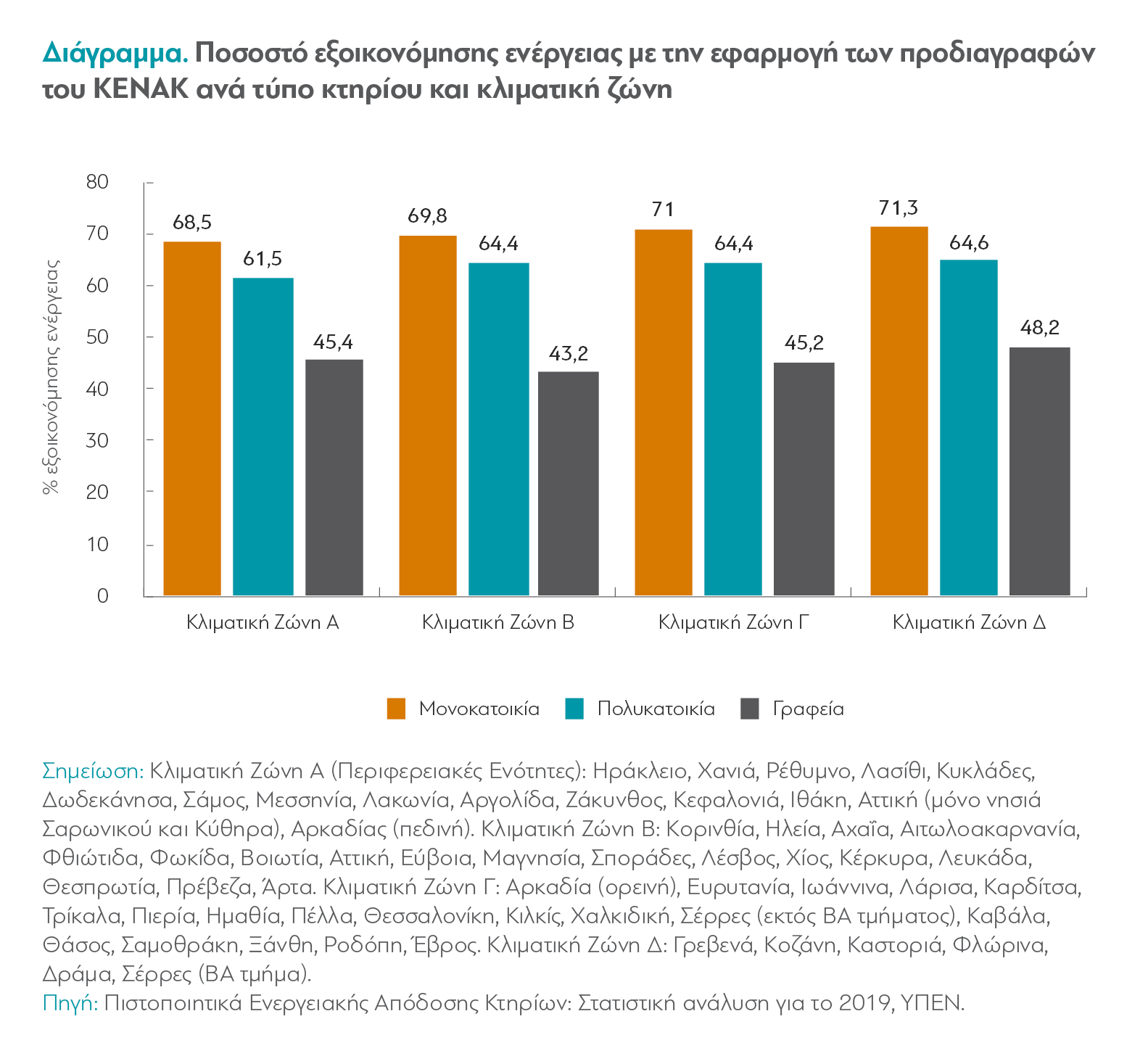

Αξίζει να θυμόμαστε ότι τα σπίτια στην Ελλάδα δαπανούν ενέργεια κυρίως για τη θέρμανση (60%) και για τη χρήση οικιακών συσκευών (20%). Το 55% των περίπου 6,4 εκατ. κατοικιών στην Ελλάδα (το 4,1 εκατ. από αυτές κατοικούνται) χτίστηκαν πριν από το 1981, οπότε έχουν χαμηλά επίπεδα θερμικής μόνωσης -ή και καθόλου. Μόλις το 6,4% των κατοικιών στην Ελλάδα ανήκουν στις ανώτερες ενεργειακές κλάσεις “Α” και “Β”. Χρειάζονται, λοιπόν, μεγάλης έκτασης επεμβάσεις για την αναβάθμιση αυτού του κτηριακού αποθέματος (θερμομόνωση, αναβάθμιση συστημάτων θέρμανσης/ψύξης, αντικατάσταση κουφωμάτων κλπ.). Σύμφωνα με εκτιμήσεις, αν τα κτήρια κάθε είδους στην Ελλάδα πληρούσαν τις προδιαγραφές του νέου, εναρμονισμένου με τα ευρωπαϊκά πρότυπα Κανονισμού Ενεργειακής Απόδοσης Κτηρίων, τότε θα κατανάλωναν από 43% μέχρι 71% λιγότερη ενέργεια.

Κι αυτό δεν έχει μόνο αντίκτυπο στην κατανάλωση ενέργειας και τις εκλύσεις που αυτή συνεπάγεται, αλλά και στα οικονομικά κάθε νοικοκυριού. Μια μείωση της κατανάλωσης ενέργειας κατά 40% σημαίνει μείωση δαπάνης σχεδόν 500 ευρώ για ένα νοικοκυριό που πληρώνει 1.200-1.300 ευρώ ετησίως για ενέργεια.

Το πρόβλημα, βέβαια, είναι ότι τέτοιες παρεμβάσεις κοστίζουν πολύ.

Τα τελευταία δέκα χρόνια τα προγράμματα “Εξοικονόμηση Κατ’ Οίκον” που χρηματοδοτούν την ενεργειακή αναβάθμιση κατοικιών στη Ελλάδα (κουφώματα, θερμομόνωση και άλλες τέτοιες παρεμβάσεις) οδήγησαν στην ανακαίνιση σχεδόν 100.000 κατοικιών. Το νέο πρόγραμμα “Εξοικονομώ-Αυτονομώ” (που έχει ήδη ενταχθεί στο Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας) πρόκειται να χρηματοδοτήσει την ενεργειακή αναβάθμιση πάνω από 180.000 κατοικιών. Για να φτάσουμε στο 2050 και τον στόχο της κλιματικής ουδετερότητας, ωστόσο, θα χρειαστούν πολύ περισσότερα. Το Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ), για το οποίο θα μιλήσουμε και παρακάτω, προβλέπει την ανακαίνιση ή αντικατάσταση του 12%-15% του συνόλου των κατοικιών της χώρας ώστε να μετατραπούν σε κατοικίες σχεδόν μηδενικής ενεργειακής κατανάλωσης μέχρι το 2030.

5. Οι ενεργειακές πολιτικές που υπάρχουν

Η Ευρωπαϊκή Ένωση πρωταγωνιστεί στις παγκόσμιες προσπάθειες για την αντιμετώπιση της κλιματικής αλλαγής και τη μετάβαση σε μια οικονομία χαμηλών εκπομπών αερίων θερμοκηπίου. Από την προηγούμενη δεκαετία κιόλας έχει θέσει για λογαριασμό των κρατών-μελών συγκεκριμένους στόχους μείωσης των εκπομπών αερίων θερμοκηπίου, ώστε η ευρωπαϊκή οικονομία να καταστεί κλιματικά ουδέτερη μέχρι το 2050, συνεισφέροντας στον περιορισμό της αύξησης της μέσης θερμοκρασίας στον πλανήτη όχι περισσότερο από 2οC μέχρι το τέλος του αιώνα, σε σύγκριση με τη μέση θερμοκρασία στην προ-βιομηχανική εποχή. Ως εκ τούτου, η ΕΕ έχει αναπτύξει μια εξαιρετικά πλούσια δραστηριότητα ως προς την παραγωγή στρατηγικών, κειμένων πολιτικής, οδηγιών και κανονισμών που ισχύουν για όλα τα κράτη-μέλη. Και αυτά τα κείμενα περιέχουν και πολλούς ρυθμιστικούς κανόνες που αφορούν στην ενέργεια.

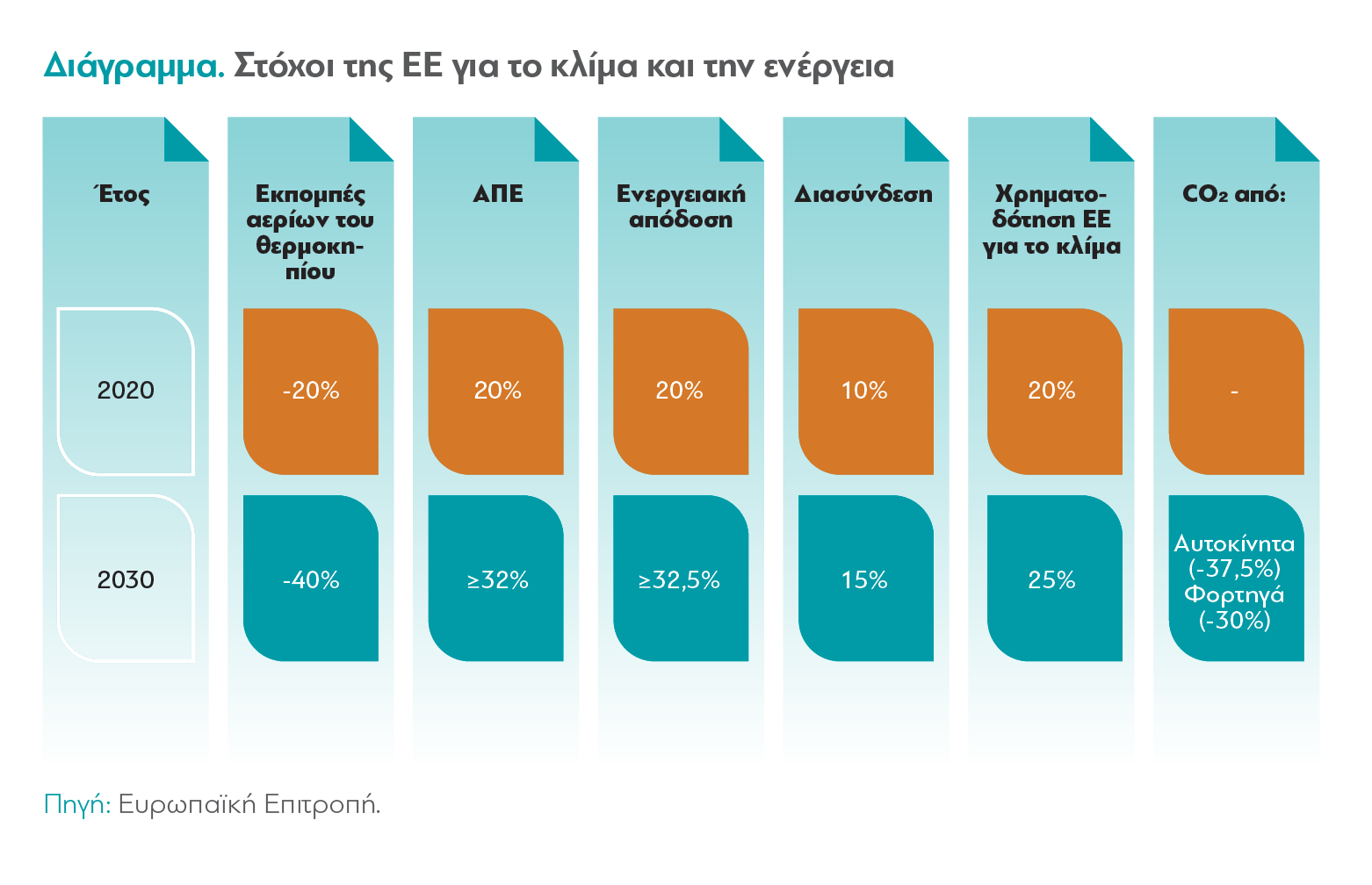

Οι αρχικοί ποσοτικοί στόχοι πολιτικής της ΕΕ για την Ενέργεια και το Κλίμα (γνωστοί και ως στόχοι “20-20-20”), οι οποίοι νομοθετήθηκαν το 2009, είχαν χρονικό ορίζοντα μέχρι το 2020 και περιελάμβαναν:

- τη μείωση των εκπομπών αερίων του θερμοκηπίου μέχρι το 2020 κατά τουλάχιστον 20% σε σύγκριση με τα επίπεδα του 1990,

- την αύξηση του μεριδίου των ΑΠΕ μέχρι το 2020 τουλάχιστον στο 20% της τελικής κατανάλωσης ενέργειας και

- τη βελτίωση της ενεργειακής αποδοτικότητας μέχρι το 2020 κατά τουλάχιστον 20%.

Η ΕΕ συνολικά τα πήγε καλά ως προς αυτούς τους στόχους. Το ίδιο και η δική μας χώρα. Στο διάστημα που μεσολάβησε όπως είδαμε και παραπάνω έγινε μεγάλη πρόοδος στην ένταξη των ΑΠΕ στο ενεργειακό μείγμα της Ελλάδας. Μεγάλο ρόλο στην επίτευξη των στόχων, ωστόσο, έπαιξε και το ότι στη δεκαετία που μεσολάβησε η χώρα υπέστη μια γιγάντια οικονομική κρίση, με μια συνακόλουθη συρρίκνωση της οικονομικής της δραστηριότητας.

Πλέον η φαρέτρα των ρυθμιστικών κανόνων της ΕΕ έχει οδηγήσει στη δημιουργία μιας πληθώρας στρατηγικών σχεδίων και στη χώρα μας, από το “ΕΣΔΕΑ” για την ενεργειακή απόδοση και το “ΕΣΕΚ” που αναφέρθηκε και παραπάνω, μέχρι το “ΣΔΑΜ” για τις λιγνιτικές περιοχές.

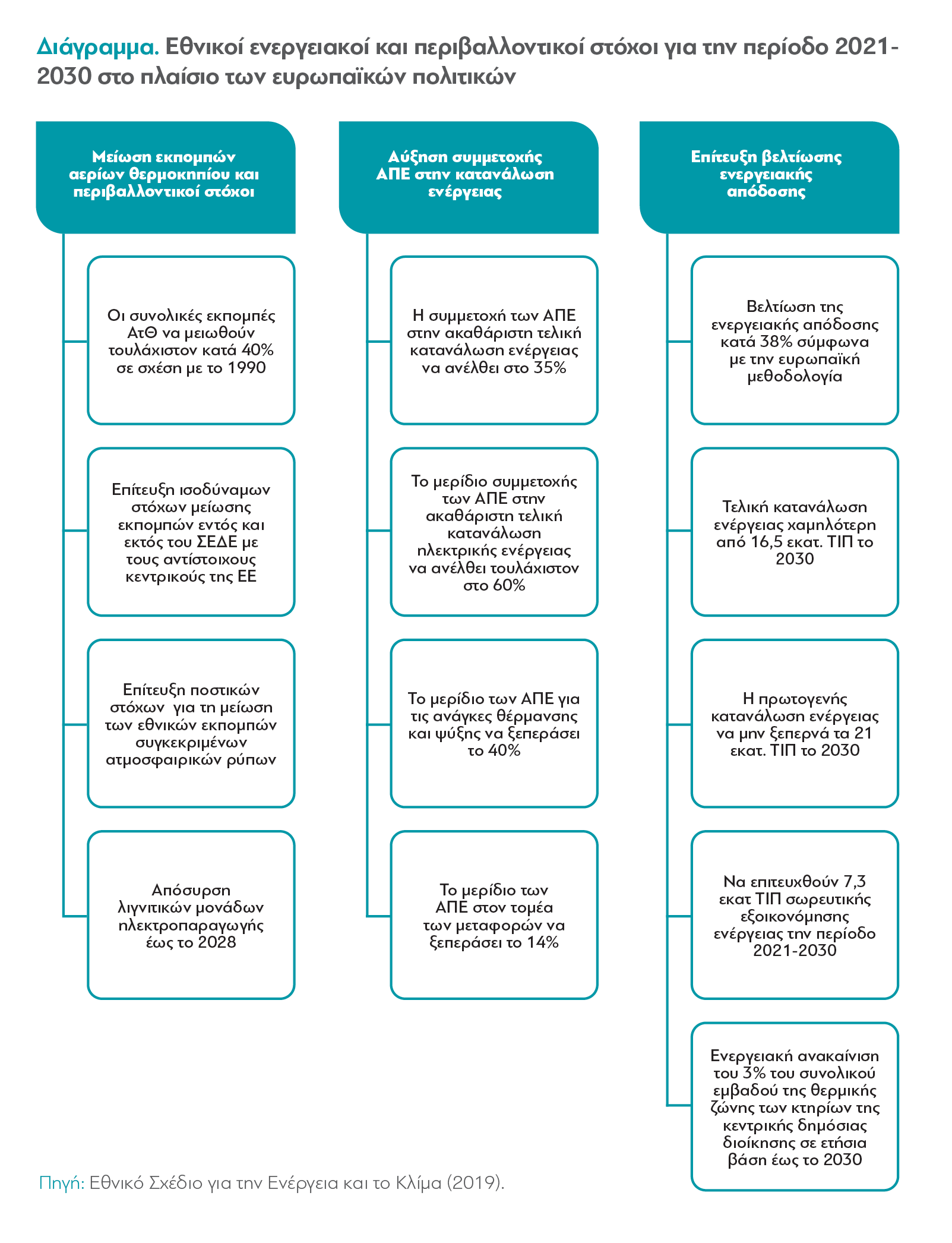

Το Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ), το οποίο δημοσιεύτηκε τον Δεκέμβριο του 2019, ενσωματώνει τις βασικές κατευθύνσεις της πολιτικής της ΕΕ και αποτελεί το βασικό εργαλείο ενεργειακής πολιτικής της χώρας για την επίτευξη ποιοτικών και ποσοτικών στόχων την περίοδο 2021-2030. Το ΕΣΕΚ περιλαμβάνει συγκεκριμένα μέτρα πολιτικής, τα οποία λαμβάνουν υπόψη το δυναμικό, τις τεχνικές ιδιαιτερότητες και τα ποιοτικά χαρακτηριστικά του ελληνικού ενεργειακού συστήματος στους τομείς της παραγωγής, διάθεσης και κατανάλωσης ενέργειας. Οι στόχοι που προβλέπει περιλαμβάνουν, μεταξύ άλλων:

- Μείωση των εκπομπών αερίων θερμοκηπίου μέχρι το 2030 κατά τουλάχιστον 42% σε σύγκριση με το επίπεδο των εκπομπών το 1990 (και 56% έναντι του 2005). Αυτός ο στόχος, σύμφωνα με πρόσφατες ανακοινώσεις αναμένεται να αναθεωρηθεί, βεβαίως, από 42% σε τουλάχιστον 55%. Πράγμα που σημαίνει ότι μέχρι το 2030 η χώρα μας θα πρέπει να εκλύει περίπου 50 μεγατόνους ισοδύναμου CO2

- Αύξηση του μεριδίου των ΑΠΕ τουλάχιστον σε 35% της τελικής κατανάλωσης ενέργειας μέχρι το 2030 και μερίδιο των ΑΠΕ στην ηλεκτροπαραγωγή 61%-64% έως το 2030.

- Βελτίωση της Ενεργειακής Αποδοτικότητας (ΕΑ) κατά τουλάχιστον 38% μέχρι το 2030 σε σύγκριση με προβλέψεις που έγιναν το 2007.

- Μηδενικό μερίδιο του λιγνίτη στην ηλεκτροπαραγωγή έως το 2028.

Αλλά και αυτοί οι φιλόδοξοι στόχοι αργά ή γρήγορα θα επανεκτιμηθούν προς το ακόμα πιο φιλόδοξο.

Το ΕΣΕΚ περιλαμβάνει μια σειρά από πολιτικές για την αγορά ενέργειας, τις ΑΠΕ, την ενεργειακή ασφάλεια, τη βελτίωση της ενεργειακής απόδοσης αλλά και για την ενεργειακή μετάβαση σε διάφορους τομείς της ελληνικής οικονομίας (στο κεφάλαιο 10.4 της μελέτης μπορείτε να βρείτε μια αναλυτική παρουσίαση των πολιτικών). Μέρος των προτάσεων αυτών, δε, είναι επενδύσεις ύψους 43,8 δισ. ευρώ μέσα στην τρέχουσα δεκαετία οι οποίες, αν υλοποιηθούν, δεν θα βοηθήσουν μόνο στην επίτευξη των φιλόδοξων στόχων για τις εκλύσεις CO2, αλλά θα κινητοποιήσουν και την ελληνική οικονομία, καλύπτοντας μεγάλο μέρος του επενδυτικού κενού της προηγούμενης δεκαετίας. Αξίζει να αναφερθεί ότι πολλές από αυτές τις επενδύσεις έχουν ήδη ενταχθεί στην πρόταση της χώρας για την αξιοποίηση του Ταμείου Ανάκαμψης της ΕΕ (προγράμματα και δράσεις για τις ανακαινίσεις κτηρίων, έργα ηλεκτρικών διασυνδέσεων και ΑΠΕ, έργα για την επέκταση της ηλεκτροκίνησης, απολιγνιτοποίηση και δίκαιη μετάβαση κ.ά.). To 37% των πόρων αυτών, που για την Ελλάδα θα ανέρχονται συνολικά σε περίπου 32,1 δισ. ευρώ (σε δάνεια και επιχορηγήσεις) προορίζονται αποκλειστικά για δράσεις ‘πράσινης” ανάπτυξης.

Στο κεφάλαιο 10.7 οι ερευνητές υπολογίζουν τη μακροοικονομική επίπτωση μιας τέτοιας επενδυτικής καταιγίδας σε υποδομές και μέτρα για την “πράσινη” ενέργεια όπως περιγράφονται. Την εκτιμούν σε αύξηση του ΑΕΠ κατά 2,6 δισ. ευρώ σε βάθος δεκαετίας, 1,2 δισ. ευρώ επιπλέον δημόσια έσοδα, και 35.000 νέες θέσεις απασχόλησης στο ίδιο διάστημα.

Αλλά, βεβαίως, η προσπάθεια δεν τελειώνει στο 2030. Τα κράτη-μέλη της ΕΕ είναι υποχρεωμένα να προετοιμάσουν και πιο μακροπρόθεσμα σχέδια για το 2050 και τον στόχο της ενεργειακής ουδετερότητας -δηλαδή για την περίπτωση της Ελλάδας το “96,1 μεγατόνοι” του 2018, που το 2030 πρέπει να έχει πάει στο “50 μεγατόνοι”, θα πρέπει μέχρι το 2050 να πάει στο μηδέν. Η Μακροχρόνια Στρατηγική για το 2050 περιλαμβάνει μια σειρά από πολιτικές και στόχους που επεκτείνουν τα μέτρα που προβλέπονται στο ΕΣΕΚ και στην επόμενη εικοσαετία αλλά, καθότι αυτά δεν είναι σε καμία περίπτωση επαρκή για μια τόσο μεγάλης κλίμακας ενεργειακή μετάβαση, πλαισιώνονται και από άλλες, πιο “εξωτικές” πολιτικές που βασίζονται εν μέρει και σε νέες τεχνολογίες οι οποίες ακόμη είναι ανώριμες ή ασύμφορες, όπως η δέσμευση και αποθήκευση εκλυόμενου άνθρακα, μέθοδοι χημικής αποθήκευσης ενέργειας, ή η εκτεταμένη χρήση υδρογόνου σε εφαρμογές στη βιομηχανία, τις μεταφορές και αλλού.

6. Οι προτάσεις της έρευνας

Μετά από όλα αυτά, η έρευνα καταλήγει σε μια σειρά από προτάσεις πολιτικής που συμπληρώνουν όσα προβλέπονται από τα προαναφερθέντα σχέδια και θέτουν και μια βασική προτεραιοποίηση για όσα πρέπει να γίνουν.

Σύμφωνα με τους ερευνητές, οι τέσσερις άξονες στους οποίους θα πρέπει να δοθεί έμφαση στο επόμενο διάστημα και μαζί να γίνουν και σημαντικές επενδύσεις είναι:

- Βελτίωση της ενεργειακής αποδοτικότητας.

- Ανάπτυξη της παραγωγής ενέργειας με ΑΠΕ.

- Αναβάθμιση και ενίσχυση υποδομών στα δίκτυα ενέργειας για διευκόλυνση των ΑΠΕ και σταδιακή σύζευξη τομέων τελικής κατανάλωσης ενέργειας.

- Δίκαιη μετάβαση των περιοχών που εξαρτώνται από το λιγνίτη.

Εδώ θα αναφέρουμε επιγραμματικά μερικές από τις προτάσεις πολιτικής ανά τομέα:

Για την εξοικονόμηση ενέργειας:

- Παροχή αποτελεσματικών κινήτρων (εκπτώσεις φόρων, επιδοτήσεις κλπ.), ώστε να αντιμετωπιστούν τα εμπόδια για επενδύσεις σε ενεργειακή αναβάθμιση κτηρίων (διάρθρωση κτηριακού αποθέματος, ελλιπής πληροφόρηση, αποτυχίες της αγοράς, έλλειψη τεχνικής εμπειρίας, ρυθμιστικά εμπόδια κ.ά.),

- Βελτίωση της ενεργειακής απόδοσης των δημοσίων κτηρίων.

- Προώθηση της χρήσης συστημάτων ΑΠΕ για κάλυψη θερμικών και ψυκτικών αναγκών.

- Προώθηση συμβάσεων ενεργειακής απόδοσης από εταιρείες ενεργειακών υπηρεσιών.

- Βελτιώσεις στον Κανονισμό Ενεργειακής Απόδοσης Κτηρίων (ΚΕΝΑΚ, κτήρια σχεδόν μηδενικής κατανάλωσης ενέργειας) με καθορισμό σύγχρονων προδιαγραφών και αποτελεσματικό έλεγχο συμμόρφωσης.

Για την αγορά ηλεκτρικής ενέργειας:

- Εξασφάλιση ανταγωνιστικής αγοράς ηλεκτρισμού με επαρκή ρευστότητα, αποτελεσματική εποπτεία και χρηματοοικονομική ακεραιότητα και αξιοπιστία, που θα συμβάλει στη μείωση του κόστους ηλεκτρικής ενέργειας.

- Διατήρηση υφιστάμενων και εφαρμογή νέων μέτρων μείωσης του ενεργειακού κόστους βιομηχανικών επιχειρήσεων.

- Διασφάλιση βιωσιμότητας και ρευστότητας του μηχανισμού χορήγησης λειτουργικής ενίσχυσης στις μονάδες ηλεκτροπαραγωγής από ΑΠΕ.

- Σχεδιασμός του συστήματος στήριξης των ΑΠΕ μετά τη μετάβαση στο target-model.

- Προστασία των καταναλωτών και αντιμετώπιση της ενεργειακής ένδειας.

- Διασφάλιση ικανοποιητικού ρυθμού είσπραξης των λογαριασμών ηλεκτρισμού.

- Λειτουργία αγοράς ή μηχανισμού αποζημίωσης διαθεσιμότητας ισχύος, με συμμετοχή και της ζήτησης.

- Σαφές κανονιστικό πλαίσιο για την αντικατάσταση παλαιωμένου εξοπλισμού μονάδων ΑΠΕ (repowering).

- Ανάπτυξη θεσμικού πλαισίου για θαλάσσια αιολικά πάρκα.

Για το δίκτυο διανομής ηλεκτρικής ενέργειας:

- Ψηφιοποίηση και αναβάθμιση.

- Οριστικοποίηση μοντέλου διενέργειας επένδυσης σε “έξυπνους” μετρητές και “ευφυή” δίκτυα διανομής ηλεκτρικής ενέργειας και πηγών χρηματοδότησης.

- Εισαγωγή μηχανισμών οικονομικών κινήτρων στις ρυθμιζόμενες χρεώσεις των δικτύων. Στενή συνεργασία μεταξύ των διαχειριστών των δικτύων μεταφοράς και διανομής και διαλειτουργικότητα μεταξύ των συστημάτων.

- Καθορισμός ενιαίου πλαισίου ασφάλειας του κυβερνοχώρου στην ΕΕ συμπεριλαμβανομένων προληπτικών, διορθωτικών και αμυντικών σχεδίων για το ενεργειακό σύστημα.

Για τις ενεργειακές υποδομές:

- Αναβάθμιση και ενίσχυση συστήματος μεταφοράς ηλεκτρικής ενέργειας και διασυνδέσεων δικτύων ηλεκτρικής ενέργειας και φυσικού αερίου με γειτονικές χώρες.

- Υποστήριξη των ΑΠΕ που σχετίζονται με τις νέες τεχνολογίες (π.χ. υδρογόνο, βιοοικονομία κ.λπ.) και των “πράσινων” μεταφορών.

- Ανάπτυξη εθνικού σχεδίου για σταθμούς φόρτισης δημόσιας χρήσης με δεσμεύσεις σχετικά με την ταχύτητα αύξησης φορτίου και την επενδυτική προσέγγιση.

- Προετοιμασία του δικτύου και άλλων εγκαταστάσεων για λύσεις γρήγορης φόρτισης.

- Ανάπτυξη σταθμών γρήγορης φόρτισης σε αυτοκινητόδρομους.

- Κανονισμούς για την κατασκευή σταθμών φόρτισης σε κατοικίες και εμπορικά κτήρια. Διευκόλυνση της δημόσιας και ιδιωτικής χρηματοδότησης στην ανάπτυξη δικτύου σταθμών φόρτισης με σταθερό και ελκυστικό για επενδύσεις επιχειρηματικό πλαίσιο για τη λειτουργία σε περιοχές με διαφορετικά χαρακτηριστικά, όπως αστικές και αγροτικές περιοχές.

Και ακόμα:

-

- Αναπτυξιακός σχεδιασμός με στρατηγικές δράσεις και χρηματοδοτικά προγράμματα για τη δίκαιη μετάβαση των λιγνιτικών περιοχών.

- Διαμόρφωση στρατηγικού μακροπρόθεσμου πλαισίου για την Έρευνα και Ανάπτυξη στον τομέα Ενέργειας με εστίαση: α) στο επιχειρηματικό και αναπτυξιακό δυναμικό της έρευνας στον ενεργειακό τομέα και β) σε συνεργασίες πανεπιστημίων, επιχειρήσεων και κράτους στον τομέα της καινοτομίας.

- Ανάπτυξη καινοτόμων τεχνολογιών εξοικονόμησης ενέργειας, έξυπνων δικτύων, τεχνολογιών αποθήκευσης ενέργειας κ.ά.

- Ενεργή συμμετοχή των κεντρικών και τοπικών αρχών της χώρας για τη διευκόλυνση των σχεδιαζόμενων ή σε εξέλιξη έργων (διασύνδεση νησιών, ενίσχυση του συστήματος μεταφοράς ηλεκτρικής ενέργειας, επενδύσεις σε ΑΠΕ κ.ά.).