Deutsche Bank: Στον δρόμο για νέα ύφεση οικονομία και αγορές – Πότε θα συμβεί

«Ο δρόμος προς μια νέα ύφεση»: αυτές είναι οι λέξεις που επέλεξε ο επικεφαλής αναλυτής της Deutsche Bank Jim Reid για να τιτλοφορήσει το νέο του report προς τους πελάτες της τράπεζας.

Σύμφωνα με όσα επισημαίνει, παραφράζοντας και τον αρχαίο έλληνα ρήτορα, οι οικονομικοί καιροί… ου μενετοί: «Ο πληθωρισμός είναι ανεξέλεγκτος, τα κενά απασχόλησης και παραγωγής στις ΗΠΑ διογκώνονται, οι κεντρικές δεν ανταποκρίνονται και η καμπύλη αποδόσεων των ομολόγων ισοπεδώνεται. Είναι δίκαιο και εύλογο να πούμε ότι τα κλασικά συστατικά της συνταγής για την επόμενη ύφεση είναι στη θέση τους».

Βέβαια, ο ορίζοντας του Reid μάλλον είναι μακροπρόθεσμος, αφού τοποθετεί χρονικά την οικονομική κάμψη στο 2024 – σε αντίθεση με την Bank of America, που τη «βλέπει» το β’ εξάμηνο του 2022.

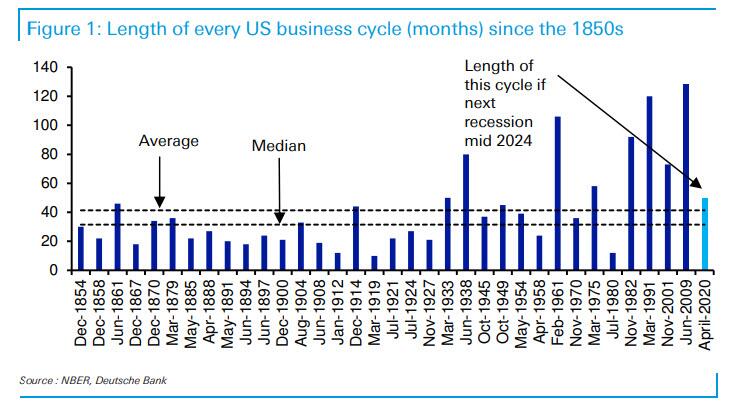

Πάντως, αν όσα γράφει αντιστοιχούν στην πραγματικότητα, η φάση επέκτασης του τρέχοντος οικονομικού κύκλου δεν πρόκειται να εξαντλήσει την τετραετία (κάτι σαν τις κυβερνήσεις εδώ στην Ελλάδα). Βέβαια, αν και αυτό το χρονικό διάστημα φαίνεται μικρό, δεν είναι – πρόκειται για τον 8ο μεγαλύτερο κύκλο των ΗΠΑ από τους συνολικά 35 τα τελευταία 170 χρόνια.

Φυσικά, στο προαναφερόμενο γεγονός συνέβαλαν όσα διαδραματίστηκαν από τον Μάρτιο του 2020 και εξής, με το ξέσπασμα της πανδημικής κρίσης του κορωνοϊού και τα συνακόλουθα μέτρα στήριξης που ελήφθησαν σε δημοσιονομικό και νομισματικό επίπεδο, για να καταλήξουμε στο σήμερα, που το αμερικανικό χρέος ξεπερνά τα 30 τρισεκατομμύρια δολάρια… (χωρίς την κρίσιμη απομόχλευση που σηματοδοτεί την πραγματική επαναφορά του επιχειρηματικού κύκλου που φυσικά δεν συνέβη ποτέ).

Απαριθμώντας τα δεδομένα

Στη συνέχεια, ο Reid παρατηρεί ότι και οι τέσσερις από τους προηγούμενους κύκλους (από το 1982 και εξής) συγκαταλέγονται στους έξι μεγαλύτερους όλων των εποχών, οπότε τι μπορεί να σταματήσει τον τρέχοντα κύκλο να διαρκέσει τόσο πολύ;

Πρώτον, τα κενά παραγωγής και απασχόλησης έκλεισαν νωρίτερα σε αυτόν τον κύκλο από τους προηγούμενους τέσσερις.

Δεύτερον, οι αυξήσεις των επιτοκίων (πιθανώς) και η ισοπέδωση της καμπύλης αποδόσεων θεωρούνται ιδιαίτερα πρόωρες.

Τρίτον, ο πληθωρισμός επιταχύνεται με πρωτόγνωρο ρυθμό – αυτό το υφεσιακό συστατικό είναι πιθανόν ο κύριος παράγοντας ταλάντευσης.

Κατά την περίοδο 1982-2020 και τέσσερις πολύ μεγάλους κύκλους, ο πληθωρισμός ελεγχόταν σε μεγάλο βαθμό από εξωγενείς αντιπληθωριστικές δυνάμεις. Ως εκ τούτου, κάθε φορά που η οικονομία πήγαινε στα βράχια, οι αρχές χαλάρωναν τους όρους πολιτικής για να παρατείνουν τον κύκλο. Ωστόσο, δεν φαίνεται πιθανό να είναι τόσο τυχεροί αυτήν τη φορά, καθώς θα πρέπει να επιλέξουν μεταξύ της αντιμετώπισης του πληθωρισμού ή της μείωσης των οικονομικών κινδύνων.

Εκτός από ενδιαφέρον, ο τρίτος μεγαλύτερος κύκλος στην ιστορία σημειώθηκε στα μέσα έως τα τέλη της δεκαετίας του 1960, όταν η Fed ανταποκρίθηκε στην αδυναμία της αγοράς μετοχών μειώνοντας τα επιτόκια αντί να συνεχίσει να τα αυξάνει σε ένα πληθωριστικό περιβάλλον.

Αυτό επέκτεινε τον κύκλο αλλά «κλείδωσε» υψηλότερο πληθωρισμό πριν ακόμη φτάσουμε στην πληθωριστική δεκαετία του 1970. Ο ΔΤΚ στις ΗΠΑ έκλεισε τη δεκαετία του 1960 στο 6,2% -περίπου στο σημείο που είναι τώρα- και είχε ήδη αναγκάσει μια hawkish αλλαγή πολιτικής εκ μέρους της Fed.