Deutsche Bank για ελληνικές τράπεζες: Μια εξαιρετική επενδυτική εναλλακτική

Σημαντική επενδυτική εναλλακτική λύση χαρακτηρίζει τις ελληνικές τράπεζες η γερμανική Deutsche Bank.

Eιδικότερα, παρά το γεγονός πως οι ελληνικές τράπεζες έχουν υπεραποδώσει έναντι των ευρωπαϊκών ομολόγων τους (25% σε ετήσια βάση), κάτι που αντανακλά κυρίως τη δυναμική ανάκαμψής τους μετά την απαλλαγή από τα κόκκινα δάνεια που είχαν εγγράψει στο παρελθόν στους ισολογισμούς τους, εξακολουθούν να παραμένουν μακριά από το ραντάρ των επενδυτών, πιθανώς λόγω του γεγονότος ότι ο κόσμος ανησυχεί πως μπορεί να αποδειχθούν επιρρεπείς σε οικονομικά πλήγματα, όπως φάνηκε στην προηγούμενη κρίση.

Ωστόσο, όπως λέει η Deutsche Bank, οι ελληνικές τράπεζες έχουν ήδη φέρει εις πέρας μια μεγάλη αναδιάρθρωση και είναι πλέον πιο στέρεες (ειδικά η Εθνική και η Eurobank). Παράλληλα, η Ελλάδα έχει δείξει μεγάλη ανθεκτικότητα όσον αφορά την οικονομία της, που υποστηρίζεται από μια σταθερή κυβέρνηση.

Eπιτόκια…

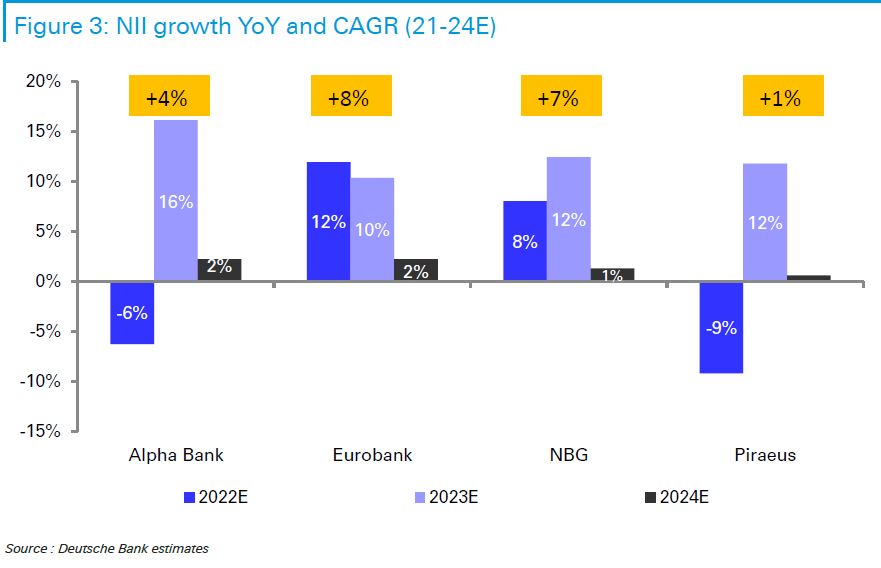

Τα αυξανόμενα επιτόκια ενίσχυσαν τα καθαρά έσοδα από τόκους (NI)I και, παρά το γεγονός ότι είναι πιθανότατα πιο βραχύβια από ό,τι σε άλλες χώρες (δεδομένου ότι τα δάνεια ανατιμώνται ταχύτερα), η αύξηση του όγκου ανάπτυξης στην Ελλάδα είναι ένας σπάνιος παράγοντας που δεν μπορεί να βρεθεί εύκολα αλλού στην Ευρώπη και υποστηρίζει τα έσοδα.

Όπως δείχνουμε λεπτομερώς, το κόστος χρηματοδότησης (τόσο από καταθέσεις όσο και χονδρική) θα μπορούσε να είναι ο κύριος μοχλός για μια κάποια σταθεροποίηση μέχρι το 2024. Τούτου λεχθέντος, οι συνολικές αποδόσεις πρόκειται να συνεχίσουν να βελτιώνονται λόγω της ισχύος των εσόδων, του ελέγχου κόστους και, ιδιαίτερα, λόγω του περιορισμένου αντικτύπου στις προβλέψεις χάρη στην ανθεκτική ποιότητα των περιουσιακών στοιχείων.

Ανθεκτικότητα

Όπως προαναφέρθηκε, οι φόβοι για χτύπημα εν μέσω οικονομικής ύφεσης χτυπούν καμπανάκι για τους επενδυτές στις ελληνικές τράπεζες, αλλά, όπως διαπιστώνει η Deutsche Bank, το μεγαλύτερο μέρος της εκκαθάρισης είτε έχει εκτελεστεί είτε βρίσκεται στα σκαριά τώρα.

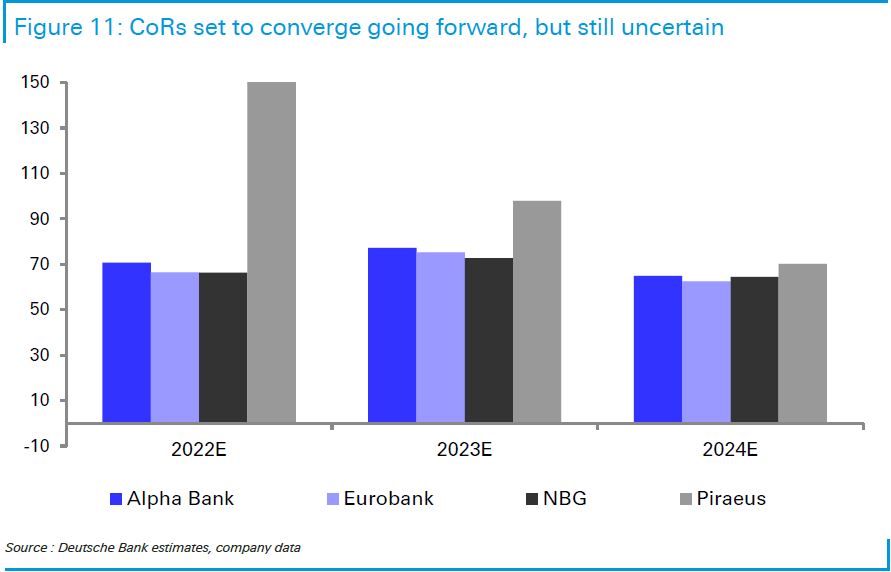

Με μονοψήφιους δείκτες NPE, «βλέπουμε ότι οι πιθανοί αντίθετοι άνεμοι στην οικονομία πρόκειται να οδηγήσουν σε ελαφρώς χειρότερες προβλέψεις (αύξηση κατά περίπου 11% το ’22 και περίπου 7% το 2023/24 αντίστοιχα, οδηγώντας το cost of risk στις 65 μονάδες βάσης το 2024).

Αυτά τα νούμερα φαίνονται διαχειρίσιμα, με περιορισμένο κίνδυνο, ειδικά για τις τράπεζες με υψηλότερη κάλυψη (ΕΤΕ και Eurobank). Από την άλλη, το κεφάλαιο δεν φαίνεται πλέον να αποτελεί απειλή, με την Πειραιώς να είναι αυτή που υστερεί περισσότερο, αλλά να απολαμβάνει μια γρήγορη ανάκαμψη. Διαπιστώνουμε ότι η ανυσηχία για τις αναβαλλόμενες φορολογικές απαιτήσεις (DTC), που εξακολουθούν να αποτελούν το μεγαλύτερο μέρος του εγγυημένου κεφαλαίου, είναι εντελώς αβάσιμες, αν και αναγνωρίζουμε ότι το μόνο ζήτημα θα μπορούσε να είναι μια πιθανή επιβάρυνση για τα μερίσματα.

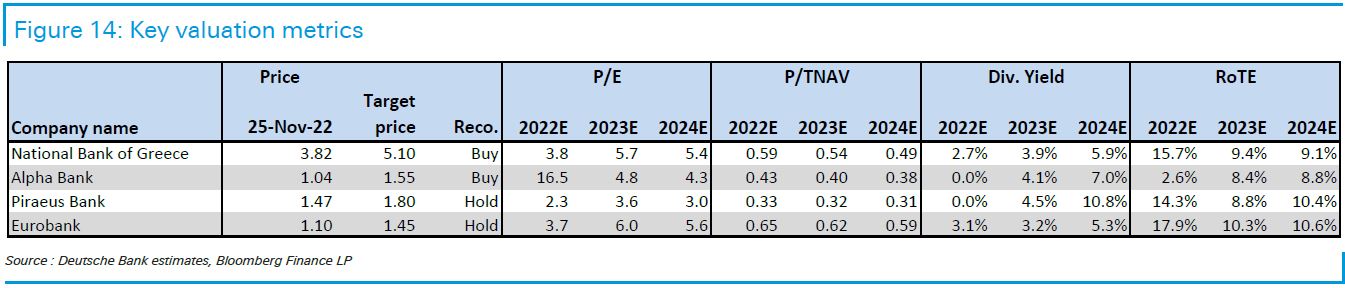

Buy για Εθνική, Alpha Bank και hold για Eurobank, Πειραιώς

Συνολικά, η Deutsche Bank διατηρεί τις συστάσεις της για την Εθνική, με τιμή στόχο τα 5,10 ευρώ και την Alpha Bank με τιμή στόχο στα 1,55 ευρώ, με τη σύσταση για τις δύο τράπεζες να είναι για αγορά. Για την Πειραιώς η τιμή στόχος αυξάνεται στα 1,80 ευρώ, από 1,60 ευρώ προηγουμένως, για την Eurobank η τιμή στόχος είναι στα 1,45 ευρώ. Για τις δύο αυτές τράπεζες η σύσταση είναι διακράτηση.

Φθηνές, αλλά… είναι πραγματική εναλλακτική στον κλάδο;

Το θετικό trend για τις ελληνικές τράπεζες συνεχίζεται… δεδομένων των βελτιώσεων στα βασικά έσοδα, των σχετικά περιορισμένων ανησυχιών για την ποιότητα του ενεργητικού και των κεφαλαιακών εξελίξεων.

Επιπλέον, ενώ στην Ιταλία και την Ισπανία παρατηρείται πολιτική αστάθεια και/ή λαϊκιστικές αποφάσεις σχετικά με τις τράπεζες, οι ελληνικές τράπεζες παραμένουν φθηνές σε απόλυτες τιμές και, από τοπική σκοπιά, είναι δύσκολο να μην πιστέψει κανείς ότι μπορεί να υπάρξει αγοραστική ευκαιρία σε κάποια από αυτές.

Ωστόσο, υπάρχουν παρόμοια φθηνές εναλλακτικές σε άλλες χώρες της Νότιας Ευρώπης, οι οποίες δεν διαφέρουν πολύ σε πιθανές αποδόσεις και πολλαπλάσια (PEs), γεγονός που περιορίζει την πιθανότητα υπεραποδόσεων.

«Αυτό δεν σημαίνει ότι δεν θεωρούμε αυτές τις τράπεζες αρκετά ελκυστικές, αλλά επιμένουμε να προτιμούμε την πιο σταθερή επιλογή σε λογική τιμή (ΕΤΕ) και την καλύτερη αξία σε βάση κινδύνου-ανταμοιβής (Alpha Bank)» καταλήγει η Deutsche Bank.