Deutsche Bank: Γιατί ο καλπασμός των ομολόγων θα βυθίσει τις μετοχές – Πώς θα αντιδράσει το δολάριο

Αντίθετη πορεία θα ακολουθήσουν οι μετοχές και τα ομόλογα αναφέρει σε έκθεσή του ο George Saravelos της Deutsche Bank.

Ειδικότερα, σύμφωνα με τον αναλυτή της Deutsche Bank, η οικονομία θα τύχει ήπιας προσγείωσης σε ό,τι αφορά την ανάπτυξη, ενώ σημαντικό ρόλο για τη μείωση του πληθωρισμού θα διαδραματίσει η καμπύλη προσφοράς. Όπως επισημαίνεται, αυτό μπορεί να παρατηρηθεί πιο εύκολα στην αγορά εργασίας των ΗΠΑ, όπου η επανεξισορρόπηση πραγματοποιείται σε μεγάλο βαθμό μέσω της αύξησης της προσφοράς εργασίας και όχι της καταστροφής της ζήτησης.

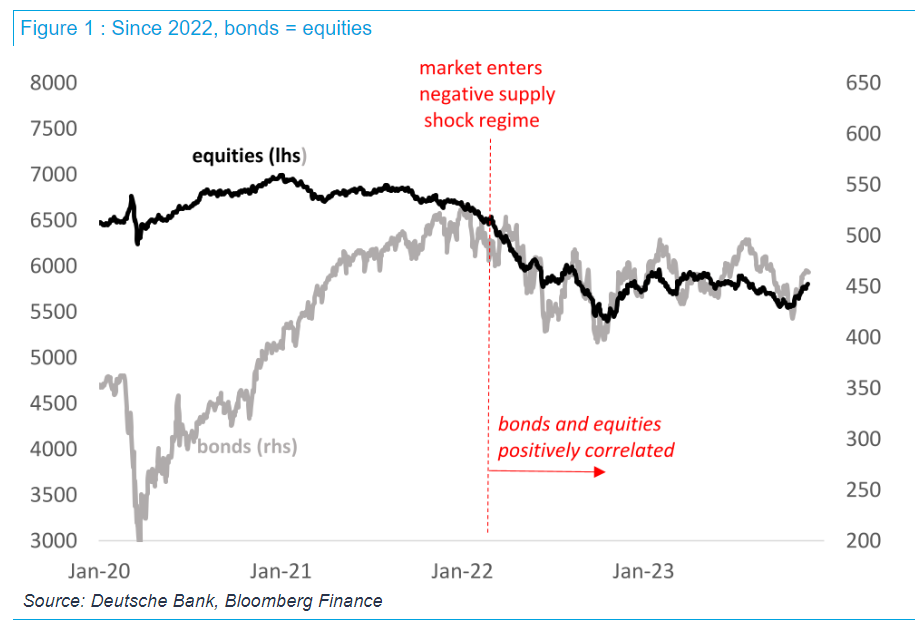

Η σημασία της προσφοράς στον οικονομικό κύκλο μπορεί εύκολα να παρατηρηθεί στην αγορά: τα ομόλογα και οι μετοχές είχαν εξαιρετικά θετική συσχέτιση το 2022, κατά τη διάρκεια μιας περιόδου που η αγορά ανησυχούσε για τον υψηλό πληθωρισμό (κακό νέο για τα ομόλογα) αλλά και για τη χαμηλότερη ανάπτυξη (κακό νέο για τις μετοχές).

Αυτός ο θετικός συσχετισμός διατηρήθηκε φέτος καθώς το αρνητικό σοκ προσφοράς εκτονώνεται: οι μετοχές ανεβαίνουν χάρη στην καλύτερη ανάπτυξη και τα ομόλογα ανεβαίνουν χάρη στον καλύτερο πληθωρισμό (διάγραμμα 1).

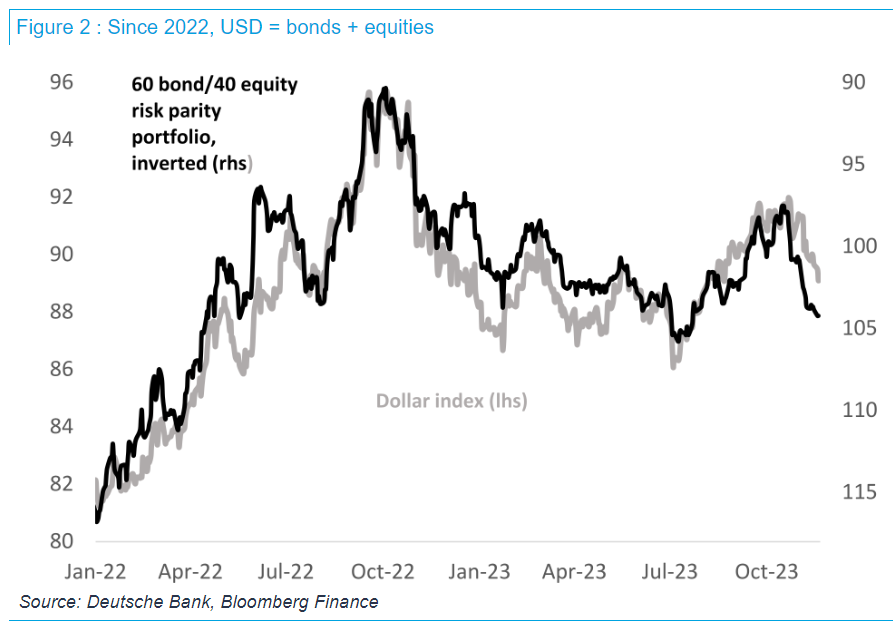

Ωστόσο, λέει ο Saravelos, αυτός ο νέος κόσμος είχε επίσης πολύ σημαντικές επιπτώσεις για δολάριο: το αμερικανικό νόμισμα ουσιαστικά είναι ένας δείκτης ισοτιμίας κινδύνου, σε μεγάλο βαθμό αρνητικά συσχετισμένος με ένα χαρτοφυλάκιο μετοχών – ομολόγων – ειδικά τα τελευταία δύο χρόνια (διάγραμμα 2).

Αλλά πώς έχουν τα πράγματα τώρα;

Σύμφωνα με τον αναλυτή, βρισκόμαστε στο στάδιο όπου η χαλάρωση του αρνητικού σοκ προσφοράς στην παγκόσμια οικονομία είναι σχεδόν πλήρως αποτιμημένη. Η αγορά πλέον προεξοφλεί νέο κύκλο χαλάρωσης της Fed σύμφωνα με τις παραδοχές ήπιας προσγείωσης. Ομοίως, οι αγορές μετοχών έχουν ανακάμψει στα επίπεδα που επικρατούσαν πριν από την έναρξη της τιμολόγησης της αγοράς στο αρνητικό περιβάλλον προσφοράς.

Μήπως όμως αυτό το συμπέρασμα καθιστά άκαιρη τη συζήτηση περί ήπιας ή σκληρής προσγείωσης. Πέρα από αυτό, αφετηρία μας για το 2024 θα πρέπει να είναι το πόσο δύσκολο θα είναι να διατηρήσουμε τη θετική συσχέτιση των μετοχών και ομολόγων. Το επόμενο έτος, θα πρέπει να ακολουθήσουμε μία από τις δύο διαδρομές:

–Είτε τον δρόμο της σκληρής προσγείωσης, με τις ΗΠΑ και τις παγκόσμιες οικονομίες να περιπίπτουν σε «σωστή» ύφεση, που ορίζεται από τυχόν επιταχυνόμενη αύξηση του ποσοστού ανεργίας η οποία θα απαιτήσει επιθετική απάντηση εκ μέρους της Fed για να την σταματήσει. (Σε αυτό το περιβάλλον, η αγορά μπορεί να προεξοφλήσει περισσότερη χαλάρωση εκ μέρους της Fed και υψηλότερες τιμές ομολόγων. Αλλά αυτό θα πρέπει να γίνει υπό συνθήκες ύφεσης και συνεπώς πτώσης στις τιμές των assets).

–Είτε τον δρόμο της ήπιας προσγείωσης, στον οποίο η ανάπτυξη των ΗΠΑ ειδικότερα διατηρείται. «Εξακολουθούμε να ευνοούμε αυτό το σενάριο, αλλά εδώ η αγορά θα δυσκολευτεί να τιμολογήσει περισσότερη χαλάρωση εκ μέρους της Fed. Αυτό δεν σημαίνει ότι το σταθερό εισόδημα δεν θα αποφέρει αποδόσεις μέσω των κουπονιών, αλλά η ανατίμηση του κεφαλαίου και η χαμηλότερη τιμολόγηση της Fed Fund θα είναι πιο δύσκολη.

Τέλος η θετική συσχέτιση

Όλα τα παραπάνω υποδηλώνουν ότι πρέπει να πλησιάζουμε στο τέλος της θετικής συσχέτισης μετοχών τε και ομολόγων. Αυτό είναι συνεπές με το συμπέρασμα ότι τώρα πλησιάζουμε σε ένα επίπεδο πληθωρισμού στις ΗΠΑ όπου η συσχέτιση των μετοχών των ομολόγων θα έπρεπε να αναστραφεί αρνητικά. «Εάν αποδειχθεί πως έχουμε δίκιο, αυτή θα είναι μια καλή εξέλιξη για τους διαχειριστές χαρτοφυλακίου πολλαπλών περιουσιακών στοιχείων, επειδή τα ομόλογα θα αρχίσουν να αποτελούν και πάλι καλό αντιστάθμισμα έναντι των μετοχών. Αλλά από την πιο αρνητική πλευρά, το να έχεις ομόλογα και μετοχές δεν θα είναι τόσο εύκολο όσο ήταν τους τελευταίους μήνες» λέει o Saravelos .

Τι γίνεται με το δολάριο;

Στον σημερινό κόσμο, ότανη αγορά προεξοφλεί χαλάρωση αλλά η οικονομία των ΗΠΑ προσγειώνεται ηπίως και τα περιουσιακά στοιχεία κινδύνου πάνε καλά, το δολάριο εξασθενεί. Αυτό είναι πράγματι αυτό που συμβαίνει τις τελευταίες εβδομάδες.

Ωστόσο, υπάρχει ένα κρίσιμο ερώτημα. Τι θα συμβεί εάν η θετική συσχέτιση μετοχών ομολόγων σπάσει όπως αναμένουμε; Το δολάριο θα ακολουθήσει τα ομόλογα ή τις μετοχές; Τα ιστορικά στοιχεία υποδηλώνουν ότι το αμερικανικό νόμισμα θα ακολουθήσει τα spreads των ομολόγων και των επιτοκίων, όχι τις μετοχές.

Εάν η ΕΚΤ και οι άλλες κεντρικές τράπεζες χαλαρώσουν γρηγορότερα ή/και νωρίτερα από τη Fed, η διαφορά των επιτοκίων δεν θα περιοριστεί και το δολάριο θα συνεχίσει να υπεραποδίδει. Το δολάριο συνεχίζει να διατηρεί ισχύ ακόμη και υπό θετική διάθεση ανάληψης κινδύνου, παρόμοια με το 2019. Σε αυτήν την κατάσταση, ένα περιβάλλον θετικού κινδύνου είναι απαραίτητη αλλά όχι επαρκής προϋπόθεση για τη διαρκή αδυναμία του δολαρίου. Για να γίνει κάποιος bearish στο δολάριο θα χρειαστεί να έχει στη διάθεσή του δεδομένα που θα δείχνουν πως οι ΗΠΑ επιβραδύνουν πολύ πιο γρήγορα από ό,τι αλλού, με τη Fed να μειώνει τα επιτόκια πιο γρήγορα από τον υπόλοιπο κόσμο. «Σύμφωνα με την προοπτική μας για το 2024 που δημοσιεύτηκε πριν από μερικές εβδομάδες, δεν πιστεύουμε ότι είμαστε ακόμα εκεί» καταλήγει ο αναλυτής της Deutsche Bank.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ: