Προειδοποίηση ESM: Για την κατάρρευση των τραπεζών αρκεί ένα κλικ – Τρομάζει ο κίνδυνος ρευστότητας

Πολλά και διαφόρων ειδών είναι τα ερωτήματα τα οποία αναζωπύρωσε η τραπεζική αναταραχή του 2023 για το εάν η ρύθμιση και εποπτεία μπορούν να μετριάσουν τους νέους κινδύνους που εμφανίζονται στο τρέχον, εξαιρετικά ασταθές περιβάλλον.

Σύμφωνα με πρόσφατη ανάλυση του ESM, παρότι πολλοί έχουν επικεντρωθεί στον ρόλο της ψηφιακής τεχνολογίας, οι υπεύθυνοι χάραξης πολιτικής και οι επαγγελματίες του κλάδου πρέπει να αναγνωρίσουν και άλλους παράγοντες για να διαμορφώσουν την κατάλληλη απάντηση.

Από ό,τι φαίνεται, ο συνδυασμός της ψηφιακής τεχνολογίας και των μέσων κοινωνικής δικτύωσης μεγεθύνει τον αντίκτυπο ειδικά στις ψηφιακές τράπεζες. Επιπλέον, πρέπει να αντιμετωπιστούν και άλλα σφάλματα – όπως η εταιρική πτωτική τάση στην ποιότητα και η έλλειψη βαθιών τραπεζικών σχέσεων.

Ψηφιακή τράπεζα: όχι και τόσο νέα

Η ψηφιακή τεχνολογία βρίσκεται στο επίκεντρο. Σχεδόν κανείς δεν θα διαφωνούσε με τον δημοσιογράφο της Wall Street Journal που έγραψε: «Σήμερα, μέσω ενός ηλεκτρονικού κουμπιού, μπορείτε να πάρετε όλες τις καταθέσεις μέσα σε μια νύχτα. Ειναι διαφορετικά τα πράγματα».

Αλλά αυτό το απόσπασμα χρονολογείται από τον Μάιο του 1984 και εμφανίζεται ως αντίδραση στην κατάρρευση της Continental Illinois -μιας από τις μεγαλύτερες εμπορικές τράπεζες των ΗΠΑ εκείνη την εποχή- λόγω κυρίως του bank run μέσω των τότε ψηφιακών δυνατοτήτων μεγάλων καταθετών.

Έκτοτε, υπήρξαν κύματα τραπεζικών καταρρεύσεων που ακολουθήθηκαν από προσπάθειες για την ενίσχυση της ρυθμιστικής αρχιτεκτονικής. Όμως η τεχνολογία φαίνεται να έχει ξεπεράσει και ξεπερνά τον παλιό τρόπος σκέψης σε ό,τι αφορά τις εκροές καταθέσεων, λέει ο ESM.

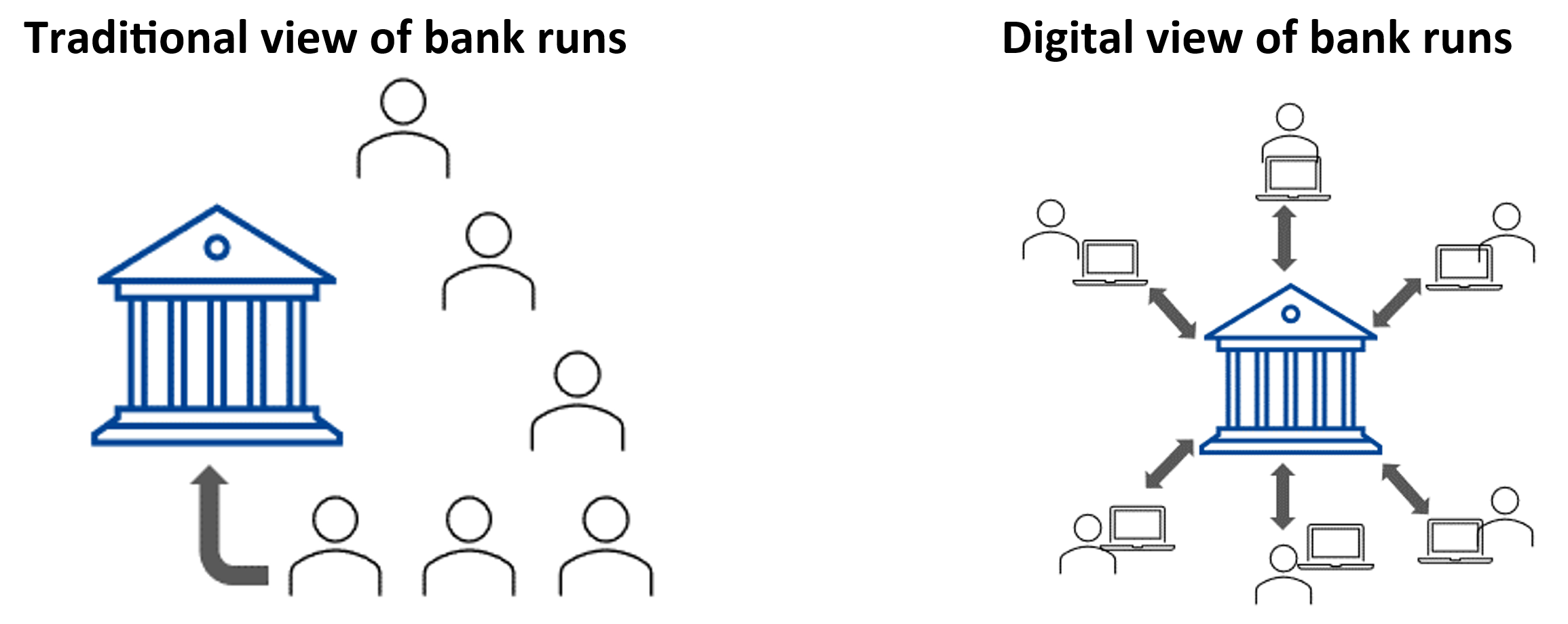

Στο παραδοσιακό σενάριο, οι τράπεζες οδηγούνται από καταθέτες λιανικής που σπεύδουν να αποσύρουν κεφάλαια πριν από άλλους, απελευθερώνοντας έτσι μια αυτοεκπληρούμενη πορεία. Στην ψηφιακή εποχή, οι καταθέτες έχουν ηλεκτρονική πρόσβαση στους λογαριασμούς τους, η οποία, εξαλείφοντας τις ουρές στην τράπεζα, πολλαπλασιάζει εκθετικά το μέγεθος και την ταχύτητα των εκροών.

Μέσα κοινωνικής δικτύωσης: πηγή μετάδοσης

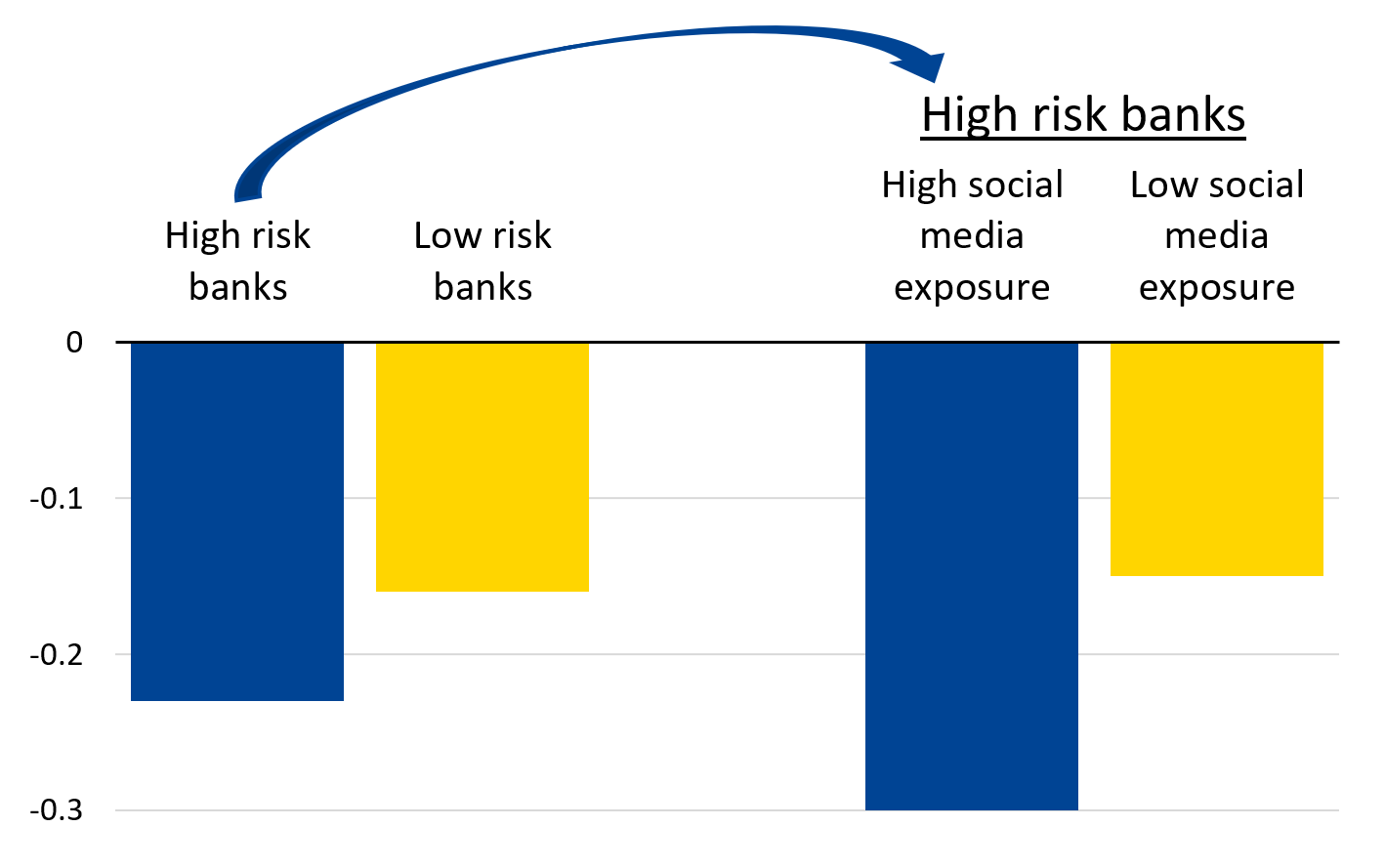

Πρόσφατες μελέτες υποδεικνύουν ότι τα μέσα κοινωνικής δικτύωσης δύναται να προκαλέσουν ή να επιδεινώσουν τυχόν bank run, αναφέροντας ότι οι μετοχές τραπεζών με υψηλότερη κάλυψη από το X (πρώην Twitter) υπέφεραν περισσότερο από αυτές με λιγότερη έκθεση στα μέσα κοινωνικής δικτύωσης, ακόμη και για παρόμοια επίπεδα κινδύνου.

Αυτό δεν σημαίνει ότι οι αγορές έχουν χάσει την ικανότητα να διακρίνουν μεταξύ πιο ριψοκίνδυνων και ασφαλέστερων τραπεζών. Στην πραγματικότητα, οι μελέτες διαπιστώνουν ότι «οι τράπεζες με περισσότερες ανασφάλιστες καταθέσεις και ζημίες παρουσιάζουν μεγαλύτερες απώλειες.

Σε κάθε περίπτωση, λέει ο ESM, oι εποπτικές υπηρεσίες θα πρέπει να διερευνήσουν τον ρόλο των μέσων κοινωνικής δικτύωσης στη διάδοση πληροφοριών και να εξετάσουν πιθανά αντίμετρα: από μηνύματα στα μέσα κοινωνικής δικτύωσης που να καθησυχάζουν το κοινό για την ευρωστία του συστήματος μέχρι τη λήψη μέτρων συμμόρφωσης συγκεκριμένων ιδρυμάτων. Επίσης, οι μεγάλες επιχειρηματικές καταθέσεις μπορεί να οδηγήσουν σε μεγάλες εκροές

Παρόλο που δημοσιεύονται πολλά στον Τύπο για τον πανικό των καταθετών λιανικής, τα στοιχεία δείχνουν ότι οι εταιρείες —δεδομένων των μεγαλύτερων καταθέσεων τους και του φάσματος εναλλακτικών λύσεων ανακατανομής— συχνά πρωτοστατούν στις εκροές που οδηγούν σε καταρρεύσεις τραπεζών. Αυτό ίσχυσε ξεκάθαρα για τις τράπεζες των ΗΠΑ το 2023. Μια παρόμοια δυναμική θα μπορούσε να εκτυλιχθεί σε άλλες δικαιοδοσίες όπου οι εταιρικές καταθέσεις είναι μεγάλες.

Επιπλέον, μια τράπεζα δεν πρέπει να είναι εξαρτημένη από λίγους φορείς λήψης αποφάσεων. Στην πραγματικότητα, οι 10 κορυφαίοι εταιρικοί πελάτες αντιπροσώπευαν τουλάχιστον το 8% έως 15% των καταθέσεων σε αρκετές τράπεζες που πτώχευσαν το 2023. Οι κίνδυνοι εντείνονται περαιτέρω εάν οι εταιρείες δραστηριοποιούνται στον ίδιο τομέα ή συνδέονται μέσω επιχειρηματικών συνεργασιών.

Οι σχέσεις κάνουν καλό στη σταθερότητα

Ορισμένες έρευνες επί της παραδοσιακής τραπεζικής επισημαίνουν ότι οι βαθιές και μακροχρόνιες σχέσεις μεταξύ καταθετών και τραπεζών είναι σημαντικός σταθεροποιητικός παράγοντας. Επίσης είναι σημαντικό ότι ορισμένοι συγγραφείς καταλήγουν στο συμπέρασμα ότι «(…) η διασταυρούμενη πώληση [προϊόντων] δεν λειτουργεί απλώς ως παράγοντας δημιουργίας εσόδων αλλά και ως συμπληρωματικός ασφαλιστικός μηχανισμός για την τράπεζα».

Πέρα από τα παραπάνω, σημαντικό ρόλο παίζει η εποπτική διάθεση των καθ’ ύλην αρμοδίων αρχών αλλά και η ρυθμιστική αρχιτεκτονική.

Τυχόν παράταση του ωραρίου λειτουργίας της πιστωτικής διευκόλυνσης εκ μέρους της κεντρικής τράπεζας μπορεί να είναι απαραίτητη δεδομένης της διαχρονικής φύσης των σημερινών συστημάτων άμεσων πληρωμών.

Μπορεί επίσης να χρειαστούν πρόσθετα αποθέματα ρευστότητας για να αποτρέπονται πολύ βραχυπρόθεσμες εκροές (π.χ. πέντε ημέρες), καθώς τα υπάρχοντα καλύπτουν πολύ μεγαλύτερα χρονικά πλαίσια.

Ένα περαιτέρω στοιχείο «ασφάλισης» για τις μεγάλες εταιρικές καταθέσεις θα μπορούσε να εξεταστεί είτε με τη μορφή πρόσθετης ασφάλισης καταθέσεων είτε με εξασφάλιση αυτών των λογαριασμών.

Ομολογουμένως, όλα αυτά τα μέτρα έχουν πλεονεκτήματα και μειονεκτήματα που θα πρέπει να σταθμιστούν προσεκτικά. Η επικείμενη έκθεση του Συμβουλίου Χρηματοπιστωτικής Σταθερότητας σχετικά με τη συμπεριφορά των καταθέσεων και τον ρόλο της τεχνολογίας και των μέσων κοινωνικής δικτύωσης μπορεί να ρίξει λίγο φως σε αυτά τα θέματα. Ωστόσο, δεν πρέπει να παραμεληθούν τα μέτρα για τον περιορισμό της ασφάλειας των εταιρειών και η πιο εφήμερη φύση των σημερινών τραπεζικών σχέσεων, καταλήγει ο ESM.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ: