Goldman Sachs: Η Ελλάδα θα υπεραποδώσει και το 2025 – O αντίκτυπος των δασμών του Τραμπ

Οικονομική υπεραπόδοση και αύξηση της παραγωγικότητας βλέπει για την Ελλάδα και το 2025, αν και με βραδύτερο ρυθμό από ό,τι φέτος, η Goldman Sachs στην έκθεσή της «European Daily: Southern Europe—2025 Outlook: A Reversal of Fortune», με τον αντίκτυπο των αμερικανικών δασμών –αν επιβληθούν– να είναι περιορισμένος. Βασικός αστερίσκος; Οι επενδύσεις κεφαλαίου, που εξακολουθούν να υστερούν…

Ειδικότερα, μετά από μια δεκαετία χαμηλής οικονομικής ανάπτυξης σε σύγκριση με την υπόλοιπη Ευρωζώνη πριν από την πανδημία, οι οικονομίες της Ισπανίας, της Πορτογαλίας και της Ελλάδας έχουν ξεπεράσει σε απόδοση τις υπόλοιπες χώρες.

Από το 2022 η οικονομική δραστηριότητα και στις τρεις οικονομίες έχει ενισχυθεί, με τον μέσο ρυθμό ανάπτυξής τους να υπερβαίνει εκείνον στη ζώνη του ευρώ κατά περίπου 2 ποσοστιαίες μονάδες. Αυτή η σταθερή οικονομική δυναμική αντικατοπτρίστηκε στην αύξηση των επενδύσεων και της κατανάλωσης, με την ιδιωτική κατανάλωση στις τρεις οικονομίες να ξεπερνά τη ζώνη του ευρώ με περιθώριο μεταξύ 2% και 7%, εξηγεί η Goldman Sachs.

Η απασχόληση βρίσκεται στο υψηλότερο επίπεδο που έχει καταγραφεί στην Ισπανία και την Πορτογαλία και τα ποσοστά απασχόλησης είναι τα υψηλότερα των τελευταίων 30 ετών και στις τρεις χώρες.

Σύμφωνα με την Goldman Sachs, η ισχυρή ανάπτυξη της κατανάλωσης και η ανθεκτικότητα των επενδύσεων θα συνεχιστούν, χάρη στην αύξηση –πάνω από τον μέσο όρο– του διαθέσιμου εισοδήματος και στη σταθερή αγορά εργασίας (αναμένεται πως η αύξηση του ΑΕΠ θα επιβραδυνθεί στην Ισπανία από 3% το 2024, αλλά θα παραμείνει ισχυρή στο 2% το 2025.).

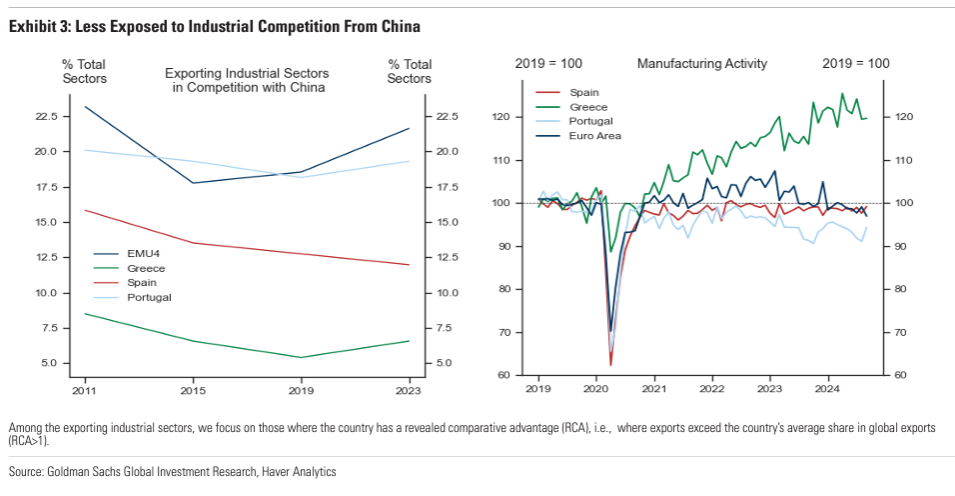

Η σχετικά χαμηλή έκθεσή τους στους αμερικανικούς δασμούς και στον κινεζικό βιομηχανικό ανταγωνισμό θα διευκολύνει τη μεταποιητική δραστηριότητα, με εξαίρεση την Πορτογαλία.

Στο βασικό σενάριο «σε ό,τι αφορά την επιβολή αμερικανικών δασμών στην Ευρώπη -με επίκεντρο τις εξαγωγές που σχετίζονται με αυτοκίνητα- εκτιμούμε ότι το πραγματικό ΑΕΠ της ζώνης του ευρώ θα χτυπηθεί κατά 0,5% και το διπλάσιο ποσοστό σε ένα καθοδικό σενάριο βάσει του οποίου ο εκλεγμένος πρόεδρος Τραμπ θα επιβάλει δασμούς 10%», όπως εκτιμάται.

Η σχετικά χαμηλότερη έκθεση στους δασμούς των ΗΠΑ και στον κινεζικό βιομηχανικό ανταγωνισμό στις οικονομίες της Ισπανίας, της Πορτογαλίας και της Ελλάδας έχει διευκολύνει τη σχετικά πιο ανθεκτική μεταποιητική δραστηριότητα, με εξαίρεση την Πορτογαλία. Το πιο εντυπωσιακό παράδειγμα είναι η Ελλάδα, όπου η μεταποιητική δραστηριότητα είναι πλέον 20% πάνω από το επίπεδο του 2019 και ο ανταγωνισμός από τα κινεζικά βιομηχανικά προϊόντα είναι ο χαμηλότερος μεταξύ των τριών χωρών.

Επιπλέον, οι πόροι του Ταμείου Ανάκαμψης της Ευρωπαϊκής Ένωσης που απομένουν θα συνεχίσουν να υποστηρίζουν τις κεφαλαιουχικές δαπάνες σε αυτές τις τρεις χώρες, δεδομένου ότι η δημοσιονομική πολιτική θα παραμείνει σε χρηστή τροχιά και οι δείκτες χρέους προς ΑΕΠ βρίσκονται σε πτωτική τροχιά.

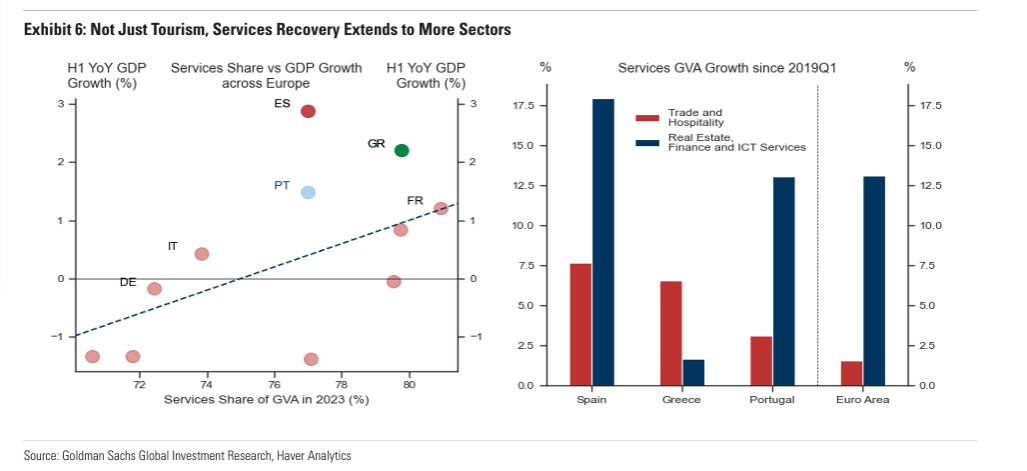

Σύμφωνα με την Goldman Sachs, η ανάκαμψη μετά την πανδημία στις οικονομίες αυτές συχνά εξηγείται από την ώθηση που δίνει ο Τουρισμός. Παρότι η αύξησή του έχει συμβάλει στην ανάπτυξη, η αναβίωση της δραστηριότητας στις υπηρεσίες έχει επεκταθεί πέρα από τον παραδοσιακό τομέα, με τον μέσο ρυθμό ανάπτυξης των υπηρεσιών υψηλής αξίας (ακίνητα, χρηματοοικονομικές υπηρεσίες και τεχνολογία πληροφορικής και επικοινωνιών) να είναι σχεδόν διπλάσιος από αυτόν των υπηρεσιών ταξιδιών και φιλοξενίας – αν και η Ελλάδα αποτελεί εξαίρεση σε αυτή την τάση.

Οι επενδύσεις κεφαλαίου ως ποσοστό του ΑΕΠ έχουν αρχίσει να βελτιώνονται, κυρίως στην Ελλάδα, αλλά εξακολουθούν να υστερούν σε σχέση με την υπόλοιπη περιοχή.

Συμπερασματικά, η ανάκαμψη της παραγωγικότητας της εργασίας στην Ισπανία, την Πορτογαλία και την Ελλάδα έχει ξεπεράσει την υπόλοιπη Ευρωζώνη, με την Ισπανία να παρουσιάζει τη μικρότερη ταχύτητα σύγκλισης. Οι επενδύσεις σε κεφάλαιο ως ποσοστό του ΑΕΠ έχουν βελτιωθεί, αλλά εξακολουθούν να υπολείπονται σε σύγκριση με την υπόλοιπη περιοχή.

Δεδομένου ότι το περιθώριο σύγκλισης για την αύξηση του κεφαλαίου στις τρεις οικονομίες παραμένει, «αναμένουμε ότι η υπεραπόδοσή τους στην οικονομία και η σχετική αύξηση της παραγωγικότητας θα συνεχιστούν το 2025, αν και με πιο αργό ρυθμό από αυτόν της φετινής χρονιάς. Συνεπώς, διατηρούμε μια θετική στάση απέναντι στις οικονομίες αυτές και το κρατικό τους χρέος» καταλήγει η αμερικανική τράπεζα.