Νίκος Φίλιππας: Ο χρηματοοικονομικός αλφαβητισμός αυξάνει την οικονομική και κοινωνική κινητικότητα

Σε μια εποχή που οι χρηματοπιστωτικές κρίσεις, η υπερχρέωση, ο πληθωρισμός και τα γεωπολιτικά γεγονότα επηρεάζουν καθημερινά τις κοινωνίες, η ανάγκη για χρηματοοικονομικό αλφαβητισμό καθίσταται πιο αναγκαία από ποτέ. Σε αυτό το πλαίσιο, στο Fortune Greece, προσεγγίσαμε τον πλέον αρμόδιο να μιλήσει για το ζήτημα, τον καθηγητή του Πανεπιστημίου Πειραιώς κ. Νικόλαο Φίλιππα, ιδρυτή του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού, ενός πρωτοποριακού οργανισμού που για περισσότερα από οκτώ χρόνια προάγει τη χρηματοοικονομική παιδεία στην Ελλάδα και την Κύπρο, για να ακούσουμε τις απόψεις και τα οράματά του για έναν κόσμο πιο χρηματοοικονομικά ενημερωμένο και κοινωνικά δίκαιο.

Αν μη τι άλλο, η συμβολή του στη διάχυση της χρηματοοικονομικής γνώσης, μέσω της πραγματοποίησης σημαντικών δράσεων και τη συγγραφή έξι βιβλίων χρηματοοικονομικής γνώσης και χρηματοοικονομικής ενδυνάμωσης, όχι μόνο στους νέους, αλλά και σε πολίτες κάθε ηλικίας, έχει δημιουργήσει μια ουσιαστική τάση ενημέρωσης και ενδυνάμωσης απέναντι στις σύγχρονες προκλήσεις.

Κύριε Φίλιππα, έχουν περάσει πάνω από 8 χρόνια που δημιουργήσατε το Ινστιτούτο Χρηματοοικονομικού Αλφαβητισμού. Από τότε προωθείτε με συστηματικό τρόπο και σε πολλά επίπεδα τη χρηματοοικονομική παιδεία, διαμορφώνοντας μια τάση τόσο στην Ελλάδα όσο και στην Κύπρο. Πως αισθάνεστε που ήσασταν πρωτοπόρος σε αυτό το πεδίο;

Ο χρηματοοικονομικός αλφαβητισμός αυξάνει την οικονομική και κοινωνική κινητικότητα των πολιτών και μειώνει τις υπάρχουσες κοινωνικές ανισότητες, προστατεύοντας ταυτόχρονα από υπαρκτούς κινδύνους και πιθανά χρηματοοικονομικά σοκ. Μετά, λοιπόν, τη χρηματοπιστωτική κρίση του 2007-2008 αναδείχθηκε η αναγκαιότητα διάχυσης των βασικών τουλάχιστον χρηματοοικονομικών εννοιών στους πολίτες. Πράγματι, η πολυπλοκότητα του χρηματοπιστωτικού συστήματος, η υπάρχουσα παγκόσμια και εγχώρια υπερχρέωση, οι συχνές χρηματοπιστωτικές κρίσεις, το συνταξιοδοτικό, που είναι το επόμενο μεγάλο πρόβλημα, ο πόλεμος στην Ουκρανία και στη Μέση Ανατολή και, πρόσφατα, ο πληθωρισμός δημιουργούν όλο και περισσότερα προβλήματα στις κοινωνίες σε ολόκληρο τον κόσμο, καθιστώντας παράλληλα τον χρηματοοικονομικό αλφαβητισμό μια δεξιότητα απαραίτητη για όλους τους πολίτες του 21ου αιώνα, και ιδιαίτερα για τους νέους.

Είναι σημαντικό ότι πολλοί φορείς σήμερα υποστηρίζουν τις δράσεις προώθησης της χρηματοοικονομικής γνώσης, και αυτό μας κάνει πιο αισιόδοξους για την πορεία της χώρας, τον περιορισμό του λαϊκισμού και της χρηματοοικονομικής άγνοιας στην κοινωνία.

Οπότε, για να απαντήσω στην ερώτησή σας, είμαι ιδιαίτερα χαρούμενος για τη συμβολή μου στην κοινωνία και είμαι απολύτως αφοσιωμένος στον σκοπό αυτό, υλοποιώντας δράσεις και ιδέες που θα είναι χρήσιμες στην κοινωνία και ιδιαίτερα στη νέα γενιά!

Πριν από λίγες ημέρες ολοκληρώθηκαν οι εργασίες του 5ου Διεθνούς Συνεδρίου Χρηματοοικονομικού Αλφαβητισμού με σημαντικές ακαδημαϊκές προσωπικότητες και ανθρώπους από την αγορά. Ποια ήταν τα κυριότερα συμπεράσματα του συνεδρίου;

Τα βασικότερα συμπεράσματα του Συνεδρίου ήταν τα εξής:

- Ο χρηματοοικονομικός αλφαβητισμός περικλείει ένα ευρύ φάσμα δράσεων που ξεκινούν από τη νηπιακή ηλικία, συνεχίζουν στους μαθητές πρωτοβάθμιας εκπαίδευσης και φτάνουν μέχρι και τους συνταξιούχους.

- Ο χρηματοοικονομικός αλφαβητισμός, δεδομένων των σημαντικών παγκόσμιων και εγχώριων προκλήσεων, όπως η πολυπλοκότητα του χρηματοπιστωτικού συστήματος, η υπερχρέωση, οι συχνές χρηματοπιστωτικές κρίσεις, η μακροζωία, η χρηματοοικονομική τεχνολογία, αλλά και η μεταφορά σημαντικών αποφάσεων από τις κυβερνήσεις στα νοικοκυριά, στον 21ο αιώνα, αποτελεί πλέον απαραίτητη δεξιότητα για όλους τους πολίτες και ιδιαίτερα για τη νέα γενιά.

- Ο χρηματοοικονομικός αλφαβητισμός είναι άμεσα συνδεδεμένος και ενισχύει τη χρηματοπιστωτική σταθερότητα, την ανθεκτικότητα του συστήματος αλλά και την ευημερία των πολιτών. Η χώρα μας, μαζί με την Κύπρο, αποτελούν τις χώρες με το μεγαλύτερο ποσοστό χρηματοοικονομικού άγχους μεταξύ των χωρών της Ε.Ε. (σύμφωνα με τα επιστημονικά ευρήματα του καθηγητή Γεώργιου Πάνου).

- Η ολιστική γνώση αποτελεί ασπίδα προστασίας για τα νοικοκυριά, καθιστώντας τα πιο ανθεκτικά σε καταστάσεις χρηματοπιστωτικών κρίσεων και άλλων πολιτικών, κοινωνικών και γεωπολιτικών αναταράξεων.

- Οι επιχειρήσεις θα πρέπει να συνδράμουν και να ενισχύσουν τέτοιες δράσεις, αφού το κοινωνικό τους αποτύπωμα είναι σημαντικό.

- Ο χρηματοοικονομικός αλφαβητισμός πρέπει να εισαχθεί στα προγράμματα σπουδών τόσο της πρωτοβάθμιας όσο και της δευτεροβάθμιας εκπαίδευσης. Η υπάρχουσα διδασκομένη ύλη στη δευτεροβάθμια εκπαίδευση είναι περιορισμένη και ανεπαρκής, καθώς δεν αντανακλά τη σύγχρονη οικονομική πραγματικότητα.

Πραγματικά πολύ ενδιαφέροντα τόσο τα ευρήματα όσο και τα συμπεράσματα του Συνεδρίου! Ποιες είναι οι τρέχουσες και οι επόμενες δράσεις σας;

Άμεσα και μέσα στον Δεκέμβριο θα γίνει η παρουσίασή του νέου μου βιβλίου «Το Αλφαβητάρι της Οικονομίας για Εφήβους», μια πραγματικά εξαιρετική έκδοση από το Κέντρο Πολιτισμού Έρευνας και Τεκμηρίωσης της Τράπεζας της Ελλάδος.

Στο βιβλίο αυτό αναλύονται 127 λήμματα που αγγίζουν ένα ευρύ πεδίο γνώσεων από τη Χρηματοοικονομική μέχρι την Νομισματική Πολιτική και την Προσωπική Χρηματοοικονομική.

Επιπλέον, το βιβλίο περιλαμβάνει έξι πρωτότυπες ιστορίες, που παρουσιάζονται υπό τη μορφή κόμικς και οι οποίες μπορούν να χρησιμοποιηθούν για διδακτικούς σκοπούς συνολικά ή και αυτόνομα.

Με το βιβλίο αυτό, πλέον, το Ινστιτούτο Χρηματοοικονομικού Αλφαβητισμού έχει εκδώσει έξι βιβλία χρηματοοικονομικής γνώσης και χρηματοοικονομικής ενδυνάμωσης για όλες τις βαθμίδες της εκπαίδευσης: από την πρωτοβάθμια εκπαίδευση μέχρι το Πανεπιστήμιο.

Τη δράση, όμως, την οποία ήθελα να αναφέρω γιατί την θεωρώ ιδιαίτερης σπουδαιότητας, είναι η Διοργάνωση του 1ου Πανελλήνιου Μαθητικού Διαγωνισμού Αποταμίευσης η οποία υλοποιήθηκε στις 31 Οκτωβρίου 2024, για τα παιδιά της έκτης Δημοτικού για το σχολικό έτος 2024-2025.

Το θέμα του 1ου Διαγωνισμού θα είναι «Τα οφέλη της Αποταμίευσης» και πραγματοποιήθηκε από το Ινστιτούτο Χρηματοοικονομικού Αλφαβητισμού υπό την αιγίδα του Πανεπιστημίου Πειραιώς και της Τράπεζας της Ελλάδας, έχοντας λάβει την απαραίτητη έγκριση φυσικά από το υπουργείο Παιδείας.

Αν επιθυμούμε να διαμορφώσουμε μια μελλοντική κοινωνία χρηματοοικονομικά ενήμερων και υπεύθυνων πολιτών, η προσπάθειά μας θα πρέπει να ξεκινήσει σήμερα από τα παιδιά στα σχολεία της Πρωτοβάθμιας Εκπαίδευσης. Τέλος, σε έναν κόσμο με τεράστιες κοινωνικές ανισότητες, πρέπει από μικρή ηλικία να μαθαίνουμε τη δύναμη της προσφοράς, να δωρίζουμε χρήματα, πράγματα ή τον χρόνο μας και να μοιραζόμαστε. Στη νέα ψηφιακή εποχή θα χρειαστούμε περισσότερη ανθρωπιά και ενσυναίσθηση

Παρατηρώ ότι επιμένετε πολύ στο θέμα της αποταμίευσης. Ποια είναι η σημασία της για τα νοικοκυριά και τη μακροπρόθεσμη οικονομική τους σταθερότητα.

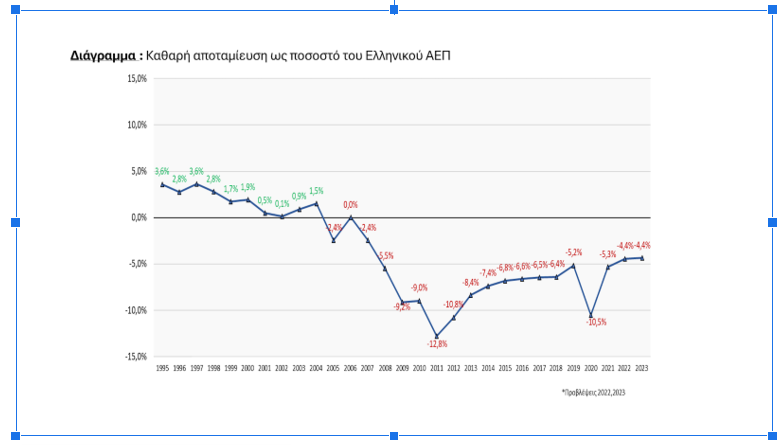

Τα στοιχεία για την καταναλωτική και αποταμιευτική συμπεριφορά των Ελλήνων είναι αποκαλυπτικά, καθώς και για το πόσο απροστάτευτοι παραμένουν από απρόβλεπτους αλλά υπαρκτούς μελλοντικούς κινδύνους, οι οποίοι έχουν, μάλιστα, αυξηθεί με την κλιματική κρίση.

Πιο συγκεκριμένα, από το 2005 μέχρι το 2023, το ποσοστό της καθαρής αποταμίευσης των Ελλήνων ως προς το ΑΕΠ ήταν αρνητικό, γεγονός που σημαίνει ότι η κατανάλωση των Ελλήνων τροφοδοτείται είτε από δανεισμό είτε μέσω της μαύρης οικονομίας ή μέσω και των δύο.

Πέρα, όμως, από τη γενικότερη θεώρηση σε επίπεδο οικονομίας, ιδιαίτερα σημαντικά είναι και τα πλεονεκτήματα που προσφέρει η ευεργετική συνήθεια της αποταμίευσης στα νοικοκυριά και στους πολίτες.

Πρώτα απ’ όλα, η αποταμίευση χρημάτων είναι σημαντική επειδή μας προστατεύει σε περίπτωση έκτακτης οικονομικής ανάγκης. Επιπλέον, μπορεί να μας βοηθήσει να αξιοποιήσουμε επενδυτικές ευκαιρίες, να αποφύγουμε χρέος, το οποίο μας κοστίζει ακριβά με τα αυξημένα επιτόκια, να μειώσουμε το χρηματοοικονομικό άγχος, να αφήσουμε μια οικονομική κληρονομιά στα αγαπημένα μας πρόσωπα, ενώ μπορεί επίσης να μας προσφέρει και την αίσθηση της χρηματοοικονομικής ελευθερίας.

Πραγματικά υπάρχουν πολλοί λόγοι για να ξεκινήσουμε να αποταμιεύουμε, αλλά και να μεταδώσουμε την καλή αυτή συνήθεια σε ολόκληρη την ελληνική κοινωνία, παρά τα προβλήματα των χαμηλών μισθών που η πλειονότητα των Ελλήνων αντιμετωπίζει.

Συνοπτικά η αποταμίευση μεταξύ άλλων προσφέρει:

- Μακροπρόθεσμη ασφάλεια

- Μείωση του χρηματοοικονομικού άγχους

- Χρηματοοικονομική ανεξαρτησία

- Ελευθερία να έχουμε επιλογές και να ακολουθήσουμε την καριέρα των ονείρων μας

- Αποταμίευση για διασκέδαση και απολαύσεις

- Αντιμετώπιση καταστάσεων έκτακτης ανάγκης

7 . Αξιοποίηση πιθανών εξαιρετικών επενδυτικών ευκαιριών

Πώς επηρεάζει ο σύγχρονος τεχνολογικός κόσμος (π.χ. οι ψηφιακές τράπεζες, το fintech) τη σχέση των πολιτών με τη διαχείριση των οικονομικών τους και ποιον ρόλο παίζει ο χρηματοοικονομικός αλφαβητισμός σε αυτήν τη μετάβαση;

Η επίδραση του σύγχρονου τεχνολογικού κόσμου, συμπεριλαμβανομένων των ψηφιακών τραπεζών και του fintech, στη σχέση των πολιτών με τη διαχείριση των οικονομικών τους είναι πολυδιάστατη και καθοριστική. Τα κύρια στοιχεία αυτής της επίδρασης είναι τα εξής:

- Διευκόλυνση πρόσβασης και χρήσης υπηρεσιών

Οι ψηφιακές τράπεζες και οι πλατφόρμες fintech έχουν μειώσει δραματικά τα εμπόδια πρόσβασης σε χρηματοοικονομικές υπηρεσίες. Μέσω εφαρμογών, οι πολίτες μπορούν να:

- Παρακολουθούν τις συναλλαγές τους σε πραγματικό χρόνο.

- Κάνουν πληρωμές και μεταφορές χρημάτων με ευκολία.

- Αξιοποιούν εργαλεία αποταμίευσης και προγραμματισμού εξόδων.

Αυτό επιτρέπει τη βελτίωση της διαχείρισης των οικονομικών, καθώς οι πληροφορίες είναι πιο διαφανείς και προσβάσιμες.

- Ενίσχυση αυτονομίας αλλά και πολυπλοκότητας

Η τεχνολογία ενισχύει την αυτονομία του χρήστη, αλλά ταυτόχρονα εισάγει νέα εργαλεία που μπορεί να είναι περίπλοκα. Οι δυνατότητες επενδύσεων μέσω εφαρμογών (π.χ. micro-investments ή crypto) κάνουν πιο εύκολη την πρόσβαση σε αγορές, αλλά απαιτούν γνώσεις και κατανόηση για την αποφυγή λαθών.

- Προκλήσεις ασφάλειας και προστασίας δεδομένων

Η χρήση ψηφιακών μέσων δημιουργεί ανησυχίες γύρω από την ασφάλεια. Οι πολίτες χρειάζεται να γνωρίζουν πώς να προστατεύουν τα προσωπικά τους δεδομένα και να αναγνωρίζουν κινδύνους όπως ηλεκτρονικές απάτες ή phishing.

- Ο ρόλος του χρηματοοικονομικού αλφαβητισμού

Ο χρηματοοικονομικός αλφαβητισμός παίζει κρίσιμο ρόλο στη μετάβαση αυτή:

- Εκπαίδευση για την τεχνολογία: Οι πολίτες πρέπει να εξοικειωθούν με τη λειτουργία των ψηφιακών τραπεζών και τις δυνατότητες που προσφέρουν.

- Διαχείριση κινδύνου: Η κατανόηση χρηματοοικονομικών εργαλείων βοηθά στην αποφυγή υπερβολικής χρήσης πιστωτικών καρτών, αλόγιστων επενδύσεων ή άλλων επικίνδυνων πρακτικών.

- Στρατηγική διαχείρισης πόρων: Με την αξιοποίηση εργαλείων ανάλυσης δεδομένων που παρέχουν οι fintech εφαρμογές, οι πολίτες μπορούν να προγραμματίσουν καλύτερα τις δαπάνες και τις αποταμιεύσεις τους.

- Ανισότητες πρόσβασης

Η τεχνολογία δεν είναι εξίσου προσιτή σε όλους. Χωρίς επαρκή χρηματοοικονομικό αλφαβητισμό, ορισμένοι πολίτες, ιδιαίτερα ηλικιωμένοι ή άτομα με χαμηλό μορφωτικό επίπεδο, κινδυνεύουν να μείνουν πίσω στη χρήση των νέων εργαλείων.

- Ανάπτυξη νέων δεξιοτήτων

Οι πολίτες καλούνται να αναπτύξουν δεξιότητες που σχετίζονται τόσο με την τεχνολογία όσο και με τη χρηματοοικονομική στρατηγική. Για παράδειγμα, η χρήση αναλύσεων δεδομένων από fintech εφαρμογές απαιτεί κατανόηση βασικών χρηματοοικονομικών όρων.

Συμπέρασμα: Ο σύγχρονος τεχνολογικός κόσμος αλλάζει τη σχέση των πολιτών με τα οικονομικά τους, παρέχοντας εργαλεία που ενισχύουν την αυτονομία, αλλά απαιτώντας ταυτόχρονα αυξημένη γνώση και δεξιότητες. Ο χρηματοοικονομικός αλφαβητισμός είναι η βάση για μια επιτυχημένη προσαρμογή, εξασφαλίζοντας ότι οι πολίτες αξιοποιούν τα οφέλη της τεχνολογίας, ενώ αποφεύγουν τους κινδύνους της.