DBRS: Πιέσεις στο COR των τραπεζών της ΕΕ λόγω Τραμπ – Ποια η εικόνα στην Ελλάδα

Μπροστά σε ένα νέο κύμα αβεβαιότητας και γεωοικονομικών εντάσεων, ο καναδικός οίκος αξιολόγησης DBRS προειδοποιεί για πιέσεις στο κόστος κινδύνου (COR) των ευρωπαϊκών τραπεζών.

Αν μη τι άλλο, οι εμπορικές πολιτικές των ΗΠΑ, με την πιθανή επιβολή νέων δασμών, και η επίμονη μεταβλητότητα στις διεθνείς αγορές συνθέτουν ένα περιβάλλον που απειλεί να επιβαρύνει την ποιότητα ενεργητικού και τις προβλέψεις των τραπεζών.

Και παρότι το COR παραμένει –σε γενικές γραμμές– σε χαμηλά επίπεδα, οι προβλέψεις για το 2025 αναθεωρούνται προς τα πάνω. Στο μικροσκόπιο και οι ελληνικές τράπεζες, οι οποίες κατέγραψαν σημαντική μείωση του δείκτη COR τα περασμένα χρόνια.

Ειδικότερα, παρά το μερικό πάγωμα των ανταποδοτικών δασμών των ΗΠΑ έναντι της ΕΕ, του Ηνωμένου Βασιλείου και άλλων οικονομιών παγκοσμίως, με εξαίρεση την Κίνα, η μεταβλητότητα στις αγορές παραμένει σε υψηλά επίπεδα και εκτιμούμε ότι αυτό ενδέχεται να οδηγήσει σε αύξηση του κόστους κινδύνου (COR) των ευρωπαϊκών τραπεζών από τα σημερινά χαμηλά επίπεδα, σημειώνει ο καναδικός οίκος.

Μέσα σε ένα περιβάλλον αυξανόμενης αβεβαιότητας, συμπληρώνει, «πλέον αναμένουμε υψηλότερα επίπεδα COR για τις ευρωπαϊκές τράπεζες το οικονομικό έτος 2025 σε σύγκριση με τις αρχικές μας προβλέψεις, που δημοσιεύτηκαν στις 6 Ιανουαρίου 2025». Οι τράπεζες επικαιροποιούν πλέον τις οικονομικές τους προβλέψεις ενσωματώνοντας νέα σενάρια, τα οποία αντικατοπτρίζουν την πιθανότητα ασθενέστερης ανάπτυξης και υψηλής μεταβλητότητας.

Όπως συνέβη και κατά την πανδημία του κορωνοϊού, εάν επιβληθούν υψηλότεροι δασμοί από τις ΗΠΑ, οι ευρωπαϊκές τράπεζες θα ακολουθήσουν μια συντηρητική προσέγγιση όσον αφορά την έκθεσή τους σε τομείς που είναι περισσότερο ευάλωτοι στους δασμούς —πέρα από τους κλάδους αυτοκινητοβιομηχανίας, αλουμινίου και χάλυβα στους οποίους ήδη εφαρμόζονται δασμοί από τις ΗΠΑ—, όπως η βιομηχανία, τα χημικά, τα καταναλωτικά αγαθά και η υγειονομική περίθαλψη.

Σε αυτή την περίπτωση, θα καταγράψουν υψηλότερα επίπεδα προβλέψεων και θα αυξήσουν τα δάνεια Σταδίου 2. Οι περισσότερες ευρωπαϊκές κεντρικές τράπεζες έχουν ήδη δώσει σήμα ότι περαιτέρω μειώσεις επιτοκίων βρίσκονται στον ορίζοντα. Ωστόσο, εκτιμάται ότι τα επιτόκια θα παραμείνουν υψηλά σε σύγκριση με το προηγούμενο περιβάλλον εξαιρετικά χαμηλών επιτοκίων. Κατά την άποψη της DBRS, αυτό το επιτοκιακό περιβάλλον θα μπορούσε να οδηγήσει σε υψηλότερα επίπεδα μη εξυπηρετούμενων δανείων, με αυξημένες προβλέψεις για το 2025, ιδιαίτερα εάν οι ευρωπαϊκές χώρες βιώσουν σημαντική επιδείνωση των οικονομικών συνθηκών και αύξηση της ανεργίας —παράγοντες που παραδοσιακά οδηγούν σε αυξημένες καθυστερήσεις εξυπηρέτησης από πελάτες.

Αν και ο συνολικός οικονομικός αντίκτυπος των αποφάσεων των ΗΠΑ για τους δασμούς όσον αφορά τα επίπεδα COR και την ποιότητα ενεργητικού των ευρωπαϊκών τραπεζών παραμένει εξαιρετικά αβέβαιος, «θεωρούμε ότι οι ευρωπαϊκές τράπεζες εξακολουθούν να διαθέτουν διαχειριστικές προβλέψεις (management overlays), που μπορούν να αξιοποιηθούν για να αντισταθμίσουν μέρος της πιθανής ανάγκης για επιπλέον προβλέψεις» σημειώνει η DBRS.

Ως εκ τούτου, δεν αναμένεται ότι οι ευρωπαϊκές τράπεζες θα καταγράψουν σημαντική μεταβολή ούτε στο COR ούτε στα επίπεδα των δανείων Σταδίου 2 κατά το τρέχον έτος. Ωστόσο, τα επίπεδα θα αυξηθούν σε σχέση με αυτά του 2024, παραμένοντας πάντως αισθητά χαμηλότερα από εκείνα της πανδημίας.

Το παγκόσμιο εμπόριο και η αβεβαιότητα

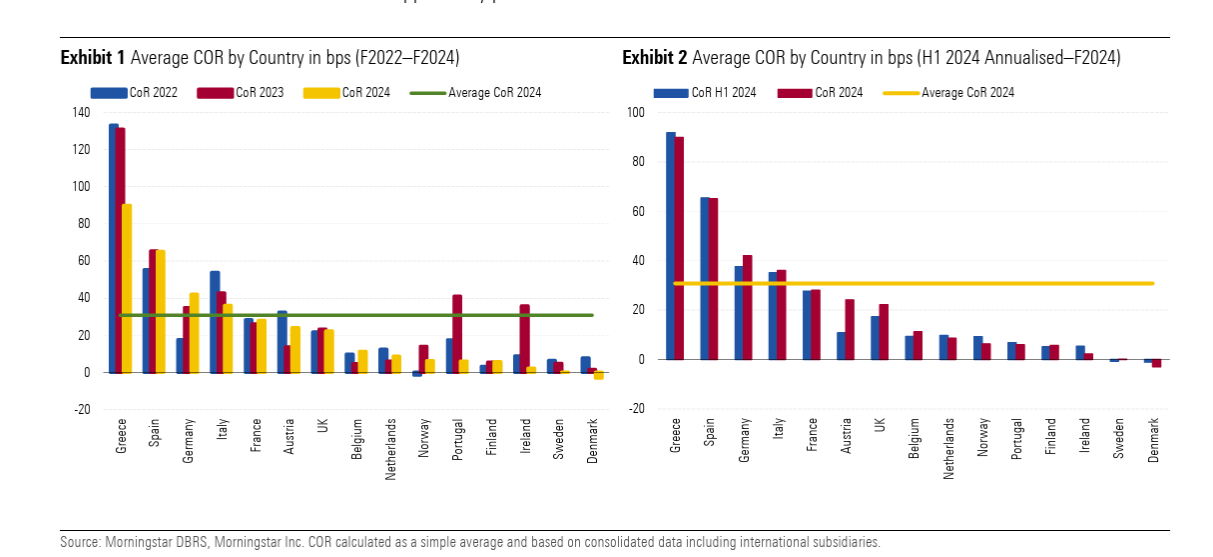

Σύμφωνα με την DBRS, o μέσος όρος του COR στο δείγμα των χωρών που καλύπτει ήταν 31 μονάδες βάσης (bps) το 2024, ουσιαστικά σταθερός σε σχέση με τις 30 μονάδες βάσης στο Α’ εξάμηνο του 2024, και ελαφρώς βελτιωμένος από τις 39 μονάδες βάσης το 2023 και τις 36 μονάδες βάσης το 2022. Αυτά τα επίπεδα παραμένουν σημαντικά χαμηλότερα από τις 107 μονάδες βάσης του 2020.

Οι περισσότερες ευρωπαϊκές τράπεζες κατέγραψαν επίπεδα COR το 2024 παρόμοια με εκείνα του Α’ εξαμήνου 2024, με τις περισσότερες από αυτές να αναφέρουν χαμηλότερα επίπεδα από το 2023. Μόνο οι τράπεζες στην Αυστρία, το Ηνωμένο Βασίλειο και το Βέλγιο παρουσίασαν επιδείνωση των επιπέδων COR το 2024 σε σχέση με το Α’ εξάμηνο, αν και παρέμειναν είτε στα ίδια είτε σε χαμηλότερα επίπεδα από το 2023. Σε ορισμένες περιπτώσεις, τα χαμηλά επίπεδα COR υποστηρίχθηκαν από αποδεσμεύσεις προβλέψεων κατά το 2024.

Η ήπια επιδείνωση του COR που κατέγραψαν κάποιες τράπεζες το 2024 σε σχέση με το προηγούμενο έτος σημειώθηκε στο πρώτο εξάμηνο και εξηγείται κυρίως από το ήδη χαμηλό COR του 2023. Σε σύγκριση με το 2022, μόνο οι ισπανικές και γερμανικές τράπεζες κατέγραψαν σημαντικά υψηλότερα επίπεδα COR το 2024. Οι τράπεζες στην Ελλάδα και την Ισπανία συνέχισαν να εμφανίζουν τα υψηλότερα μέσα επίπεδα COR στο δείγμα μας, ακολουθούμενες από τη Γερμανία.

Για τις ισπανικές τράπεζες, αυτό οφείλεται στα υψηλότερα επίπεδα COR των Banco Santander και BBVA σε σύγκριση με το υπόλοιπο δείγμα, λόγω της διεθνούς τους έκθεσης σε αναδυόμενες αγορές. Εξαιρώντας αυτές τις δύο, ο μέσος όρος COR των υπόλοιπων ισπανικών τραπεζών βελτιώθηκε σε σχέση με το 2023. Στη Γερμανία, η επιδείνωση του μέσου COR αποδίδεται κυρίως στην DZ Bank, λόγω αυξημένων προβλέψεων για καταναλωτικά δάνεια, εμπορικά ακίνητα και εταιρικές εκθέσεις.

Αντίθετα, οι τράπεζες στη Δανία, τη Σουηδία και τη Φινλανδία συνέχισαν να υπεραποδίδουν έναντι των υπολοίπων τραπεζών στο δείγμα με εξαιρετικά χαμηλά επίπεδα COR. Επιπλέον, οι ιρλανδικές τράπεζες παρουσίασαν πολύ χαμηλά επίπεδα COR το 2024, κυρίως λόγω αποδεσμεύσεων προβλέψεων από την Permanent TSB, οι οποίες αναμένεται να συνεχιστούν εν μέρει και το 2025.

Οι τράπεζες στην Πορτογαλία συνέχισαν να καταγράφουν χαμηλότερα επίπεδα COR το 2024, κυρίως λόγω σημαντικών αποδεσμεύσεων προβλέψεων στην Caixa Geral de Depósitos (CGD), αν και και οι υπόλοιπες πορτογαλικές τράπεζες παρουσίασαν βελτίωση σε σχέση με το 2023.

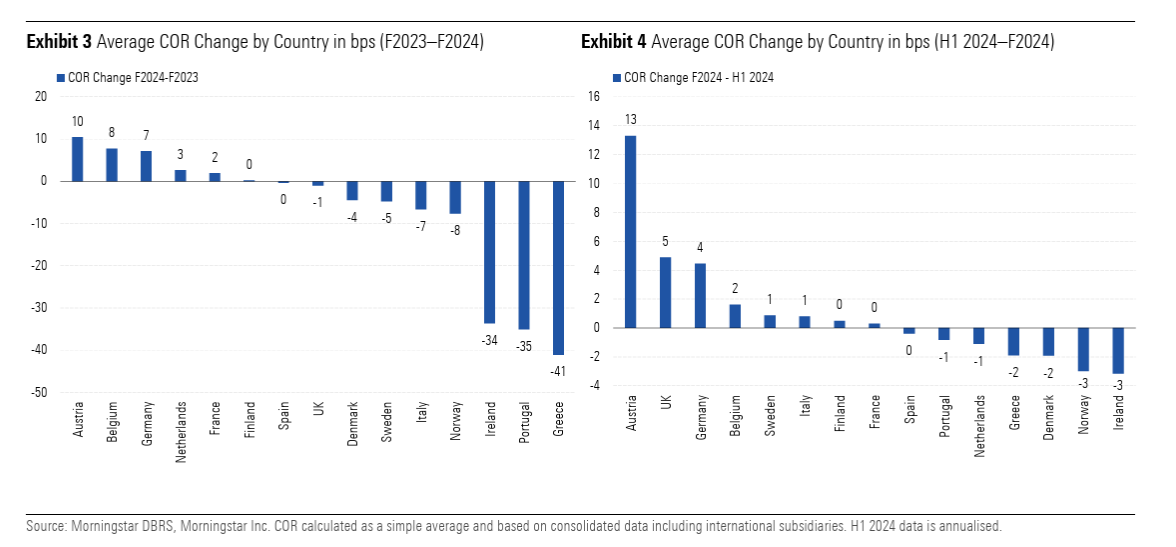

Οι τράπεζες στην Ελλάδα, την Πορτογαλία και την Ιρλανδία κατέγραψαν τη μεγαλύτερη μείωση του COR από το 2023

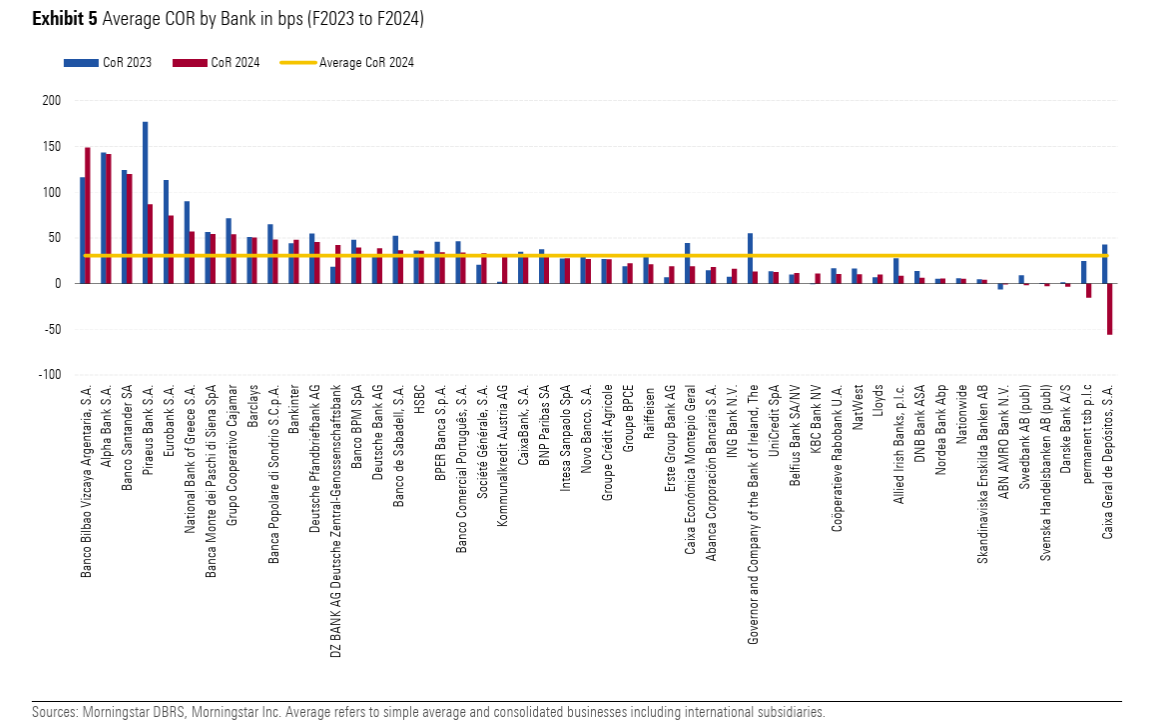

Τη μεγαλύτερη μείωση στο COR παρουσίασε η Τράπεζα Πειραιώς (-90 μονάδες βάσης), παρότι αύξησε τις προβλέψεις της στο Β’ εξάμηνο του 2024 για να προλάβει μελλοντικές αποαναλήψεις κινδύνου. Αντίστοιχα, η Alpha Bank, η οποία είχε παρουσιάσει αύξηση στο COR στο Α’ εξάμηνο λόγω πώλησης μη εξυπηρετούμενων ανοιγμάτων, κατάφερε να διατηρήσει τα επίπεδα του 2024 ελαφρώς χαμηλότερα από εκείνα του 2023, λόγω ισχυρής πιστωτικής επέκτασης στο Β’ εξάμηνο που επηρέασε θετικά τον παρονομαστή του δείκτη COR.

Οι μειώσεις στο COR των τραπεζών της Πορτογαλίας και της Ιρλανδίας σχετίζονται με αποδεσμεύσεις προβλέψεων, οι οποίες αποδίδονται σε επικαιροποιήσεις των οικονομικών τους μοντέλων με βάση βελτιωμένες μακροοικονομικές προοπτικές και θετικότερη εκτίμηση για την πορεία των επιτοκίων, καθώς και στην αποδέσμευση διαχειριστικών προβλέψεων που είχαν διατηρηθεί από την πανδημία —και οι οποίες πιθανώς θα επανεξεταστούν λόγω της επιδεινούμενης συγκυρίας.

Αντιθέτως, οι τράπεζες στην Αυστρία, το Βέλγιο και τη Γερμανία σημείωσαν τις μεγαλύτερες αυξήσεις στο COR από το 2023, αν και αυτές θεωρούνται γενικά περιορισμένες (7–10 μονάδες βάσης) και από χαμηλά επίπεδα.