Αναβάθμιση και επενδύσεις στις Fintech, αλλά το τοπίο σκοτεινιάζει

Σημαντικό ρυθμό ανάπτυξης και επέκτασης σημειώνουν την τελευταία δεκαετία οι Fintech, χρηματοπιστωτικά ιδρύματα – τεχνολογικές εταιρείες που προσφέρουν τις υπηρεσίες τους κυρίως μέσω διαδικτύου.

Με την τεχνολογία στον πυρήνα της στρατηγικής τους, αυτές οι τράπεζες προσείλκυσαν γρήγορα πελάτες, βασιζόμενες σε εξωτερική χρηματοδότηση ιδίων κεφαλαίων για να επεκτείνουν τους ισολογισμούς τους.

Αυτή η επέκταση αντανακλά την αύξηση της ζήτησης για ψηφιακή τραπεζική, η οποία επιταχύνθηκε κατά τη διάρκεια της πανδημίας COVID-19. Ωστόσο, όπως επισημαίνει η DBRS Morningstar, οι Fintech εξακολουθούν να στερούνται μεγέθους και scalability σε σύγκριση με τους παραδοσιακούς τραπεζικούς ομίλους, καθώς επικεντρώνονται κυρίως σε εξειδικευμένους τομείς.

Σημειώνεται δε πως οι κανονιστικοί περιορισμοί και άλλες πολυάριθμες προκλήσεις που αντιμετωπίζουν τις έχουν εμποδίσει μέχρι στιγμής να αποτελέσουν μια ουσιαστική εναλλακτική λύση στην παραδοσιακή τραπεζική.

Σχετικά γρήγορη αρχική ανάπτυξη υποβοηθούμενη από εξωτερική χρηματοδότηση

Οι περισσότερες Fintech ιδρύθηκαν την περασμένη δεκαετία και έκτοτε αναπτύχθηκαν γρήγορα. Αυτή η επέκταση φαίνεται να αντανακλά την αύξηση της ζήτησης για ψηφιακή τραπεζική ενώ έχει βοηθηθεί από το ενδιαφέρον των παγκόσμιων επενδυτών που αναζητούσαν επενδύσεις υψηλότερης απόδοσης εν μέσω χαμηλών επιτοκίων.

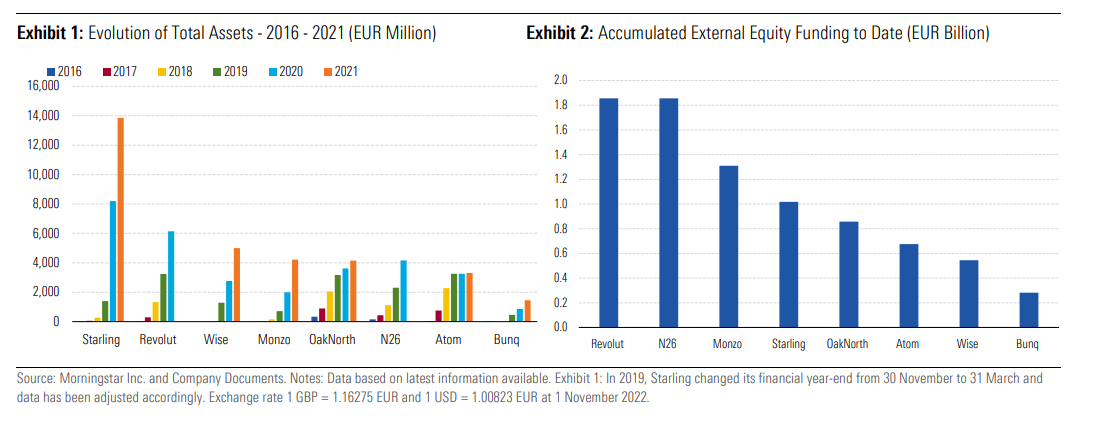

Η Starling, μια ψηφιακή τράπεζα με έδρα το Ηνωμένο Βασίλειο, η οποία ιδρύθηκε το 2014, έχει εξελιχθεί στη μεγαλύτερη fintech, με τα περιουσιακά στοιχεία της στο τέλος του 2021 να ξεπερνούν τα 14 δισεκατομμύρια ευρώ. Ακολουθούν η Revolut (6 δισεκατομμύρια ευρώ), η Wise (5 δισ. ευρώ) και η Monzo (4 δισ. ευρώ). Ωστόσο, τα συνδυασμένα περιουσιακά στοιχεία των τραπεζών (42 δισεκατομμύρια ευρώ) που εξετάζονται εδώ εξακολουθούν να αντιπροσωπεύουν μόνο ένα πολύ μικρό ποσοστό επί του συνολικού ενεργητικού των ευρωπαϊκών τραπεζών (0,07%)

Κοινό – στόχος

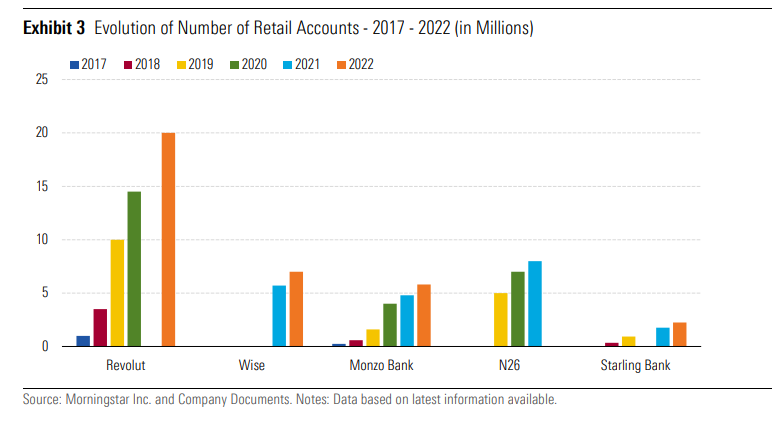

Οι Fintech στοχεύουν κυρίως στις νεότερες γενιές που έχουν τεχνολογικές γνώσεις και αναζητούν γρήγορους, βολικούς και χωρίς υποκαταστήματα τρόπους διαχείρισης των οικονομικών τους. Όπως φαίνεται στο Γράφημα 3, ο αριθμός των λογαριασμών χρηστών για τις επιλεγμένες τράπεζες αυξήθηκε ταχέως τα τελευταία έξι χρόνια. Το 2022, η Revolut έφτασε τους περίπου 20 εκατομμύρια λογαριασμούς, κάτι που αντικατοπτρίζει το επιχειρηματικό της μοντέλο το οποίο επικεντρώνεται στις συναλλαγές σε ξένο συνάλλαγμα. Επιπλέον, η Wise προσέγγισε περίπου 7 εκατομμύρια πελάτες και η Monzo περίπου 6 εκατομμύρια. Οι Fintech φαίνεται επίσης να απέκτησαν επιπλέον δημοτικότητα ως εναλλακτικός τραπεζικός πάροχος με την εξάπλωση της COVID-19.

Πολλές προκλήσεις…

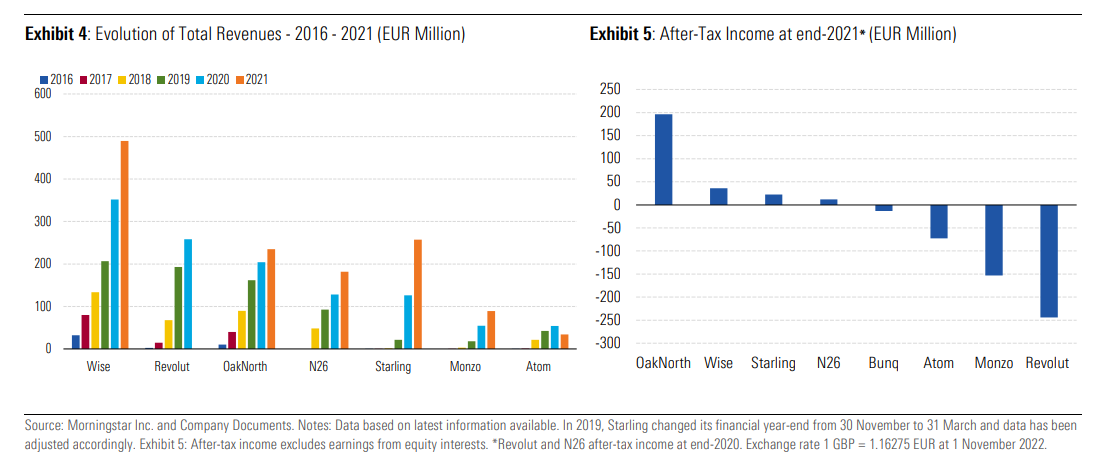

Οι Fintech καταγράφουν σταθερή αύξηση των εσόδων (Σχήμα 4). Ωστόσο, ενώ ορισμένοι άρχισαν να αναφέρουν κέρδη, πολλές παρέμειναν ζημιογόνες έως το τέλος του 2021 (Σχήμα 5), καθώς το λειτουργικό και ρυθμιστικό κόστος παραμένει υψηλό και δεν διαθέτουν επεκτασιμότητα.

Ωστόσο, σύμφωνα με την DBRS, όσο «μεγαλώνουν», οι Fintech θα δυσκολευτούν να αποκτήσουν εξωτερικά ίδια κεφάλαια όπως στο παρελθόν. Επιπλέον, η κρίση των κρυπτονομισμάτων, όπως καταδεικνύεται από την πρόσφατη κατάρρευση της FTX, θα δημιουργήσει ένα κλίμα δυσφορίας και τελικά να επηρεάσει ορισμένες εταιρείες που επιχειρούν σε αυτό τον τομέα.