DBRS: Πόσο εκτεθειμένες είναι οι ελληνικές τράπεζες στην ουκρανική κρίση

Η άμεση έκθεση των ελληνικών τραπεζών στη Ρωσία και την Ουκρανία είναι περιορισμένη, ωστόσο οι γεωπολιτικές εντάσεις αυξάνουν τους κινδύνους για επιδείνωση της ποιότητας των περιουσιακών στοιχείων και υψηλότερες προβλέψεις μεσομακροπρόθεσμα, εφόσον οι τιμές στην Ενέργεια και ο πληθωρισμός επηρεάσουν την οικονομική ανάπτυξη, αναφέρει σε ανάλυσή της η DBRS Morningstar.

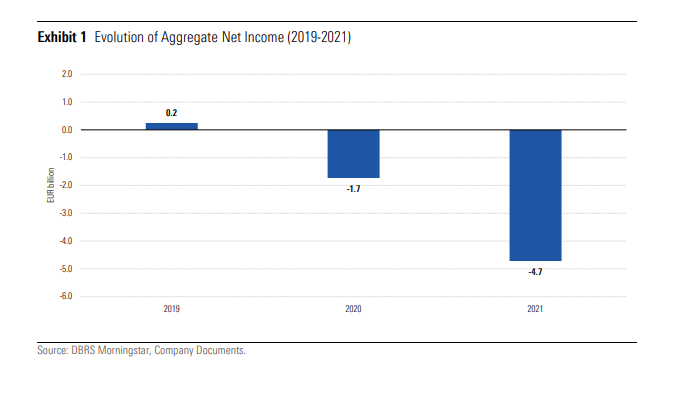

Ειδικότερα, σύμφωνα με τον καναδικό οίκο, οι μεγαλύτερες ελληνικές τράπεζες (Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς) ανέφεραν απώλειες 1,7 δισεκατομμυρίων ευρώ το 2020 και καθαρό κέρδος 0,2 δισεκατομμυρίου ευρώ το 2019.

Από την άλλη, οι πρόσφατες επιδόσεις επηρεάστηκαν από τα χαμηλότερα έσοδα και τις προβλέψεις επί σημαντικών επισφαλειών, εξαιτίας της αναμενόμενης επιδείνωσης της ποιότητας των περιουσιακών στοιχείων που θα επέφερε η Covid-19 και των προσπαθειών που γίνονται για ταχεία απομάκρυνση του πιστωτικού κινδύνου.

Το κόστος αναδιάρθρωσης και οι απομειώσεις, αλλά και παράγοντες, όπως οι αυξανόμενοι, αν και ακόμη υποτονικοί, νέοι όγκοι δανεισμού, η μείωση του κινδύνου και η χαμηλή διαφοροποίηση, έπαιξαν επίσης ρόλο.

Ενώ η Ελλάδα θα ωφεληθεί πολύ από τα κεφάλαια του Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF) σε σχέση με το μέγεθος της οικονομίας της, η DBRS αναμένει πως τα καθαρά έσοδα από τόκους (NII) θα παραμείνουν υπό πίεση το 2022, καθώς ο θετικός αντίκτυπος από την πιστωτική επέκταση είναι απίθανο να αντισταθμίσει τη μείωσή τους μετά την αφαίρεση του κινδύνου, την κατάργηση των ειδικών όρων που σχετίζονται με το πρόγραμμα TLTRO 3 από τον Ιούλιο του 2022 και το υψηλότερο κόστος έκδοσης ομολόγων.

Ως εκ τούτου, οι τράπεζες θα πρέπει να επικεντρωθούν στη διοχέτευση πλεοναζουσών καταθέσεων προς επιχειρήσεις, βασιζόμενες στα έσοδα από προμήθειες, για να βελτιώσουν τη διαφοροποίηση των εσόδων τους.

Διαχειρίσιμα τα νέα NPEs

Το 2021, οι προβλέψεις και το κόστος κινδύνου αυξήθηκαν σημαντικά λόγω της επιταχυνόμενης εξυγίανσης των ισολογισμών των τραπεζών. Το κόστος του κινδύνου θα μειωθεί στο μέλλον, λαμβάνοντας υπόψη τα βελτιωμένα προφίλ κινδύνου, υπό τον όρο ότι οι εισροές νέων μη εξυπηρετούμενων ανοιγμάτων (NPE) από την πανδημία θα παραμείνουν υπό έλεγχο.

Οι ελληνικές τράπεζες έχουν πραγματοποιήσει μια άνευ προηγουμένου εξυγίανση τα τελευταία χρόνια εν μέσω μιας σημαντικά χαμηλότερης -σε σχέση με την αναμενόμενη- επιδείνωσης της ποιότητας των περιουσιακών στοιχείων λόγω της COVID-19.

Σε αυτό το πλαίσιο, η DBRS αναμένει ότι οποιαδήποτε αύξηση στις εισροές νέων NPEs θα παραμείνει διαχειρίσιμη, καθώς η αποδέσμευσή τους είναι πιθανό να συνεχίσει να επωφελείται από την παράταση του Ελληνικού Σχεδίου Προστασίας Περιουσιακών Στοιχείων (HAPS) έως τον Οκτώβριο του 2022.

Ως εκ τούτου, η κεφαλαιοποίηση θα πρέπει να υποστηρίζεται από βελτιωμένη εσωτερική παραγωγή κεφαλαίου και λιγότερο από «επικίνδυνους» ισολογισμούς. Σημειώνεται πως η επιταχυνόμενη απορρόφηση κινδύνου έχει επηρεάσει αρνητικά την κεφαλαιοποίηση, ενώ ορισμένες ελληνικές τράπεζες στοχεύουν να διανείμουν μέρισμα το 2023-2024 στο πλαίσιο της αναμενόμενης βελτίωσης της κερδοφορίας και της ποιότητας του νέου δανεισμού.

Έσοδα

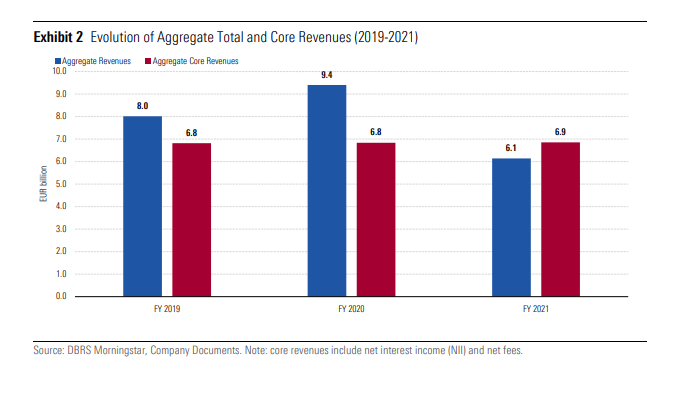

Σε κάθε περίπτωση, τα έσοδα επηρεάστηκαν από την υποτονική ζήτηση πιστώσεων, τη συνεχιζόμενη απομάκρυνση κινδύνου και τη χαμηλή διαφοροποίηση.

Το 2021, μειώθηκαν κατά 35% σε ετήσια βάση, κυρίως λόγω των χαμηλότερων καθαρών εσόδων από τόκους (NII) και των κερδών από συναλλαγές, ενώ αρνητικά συνέβαλαν οι τιτλοποιήσεις NPEs. Τα συνολικά έσοδα θα μειωθούν κατά 12% σε ετήσια βάση, εξαιρουμένων των έκτακτων.

Τα βασικά έσοδα (ΝΙΙ και καθαρές προμήθειες) παρέμειναν, σε γενικές γραμμές, σταθερά το 2021, με τις αυξημένες καθαρές προμήθειες να αντισταθμίζουν τα μειωμένα ΝΙΙ. Ειδικότερα, τα έσοδα μειώθηκαν κατά 23% το 2021 σε σχέση με πριν από την πανδημία το 2019 ή αυξήθηκαν κατά 3% εξαιρουμένων των έκτακτων.

Το 2021, τα NII μειώθηκαν κατά 4% σε ετήσια βάση – παρά τη θετική συμβολή από την αύξηση των δανείων και την απορρόφηση του TLTRO 3, που υπεραντιστάθμισαν τη συμπίεση του περιθωρίου, την απομάκρυνση του κινδύνου και το υψηλότερο κόστος χρηματοδότησης. Η δε πιστωτική ζήτηση ωφελήθηκε από την προοδευτική ανάκαμψη της ελληνικής οικονομίας, αν και παρέμεινε υποτονική.

Ενώ η Ελλάδα θα επωφεληθεί περισσότερο από τα κεφάλαια του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF) σε σχέση με το μέγεθος της οικονομίας της, τα NII θα παραμείνουν υπό πίεση το 2022, καθώς ο θετικός αντίκτυπος από την πιστωτική επέκταση είναι απίθανο να αντισταθμίσει τη μείωση των NII, λόγω συνεχιζόμενων υποτιμήσεων, της κατάργησης των ειδικών όρων που σχετίζονται με το πρόγραμμα TLTRO 3 της ΕΚΤ από τον Ιούλιο του 2022 και των υψηλότερων επιλέξιμων εκδόσεων χρεών MREL.

Από την άλλη, οι ελληνικές τράπεζες είναι σε καλή θέση ώστε να επωφεληθούν από πιθανή αύξηση των επιτοκίων, αν και αυτό φαίνεται απίθανο να συμβεί το 2022. Το 2021, οι καθαρές προμήθειες αυξήθηκαν κατά 19% σε ετήσια βάση, υποστηριζόμενες από την ανάκαμψη στις δραστηριότητες πληρωμών και καρτών, τις δανειοδοτικές δραστηριότητες, τη διαχείριση περιουσιακών στοιχείων και τις τραπεζοασφάλειες.

Λαμβάνοντας υπόψη την πίεση που ασκείται στα NII, σύμφωνα με την DBRS, οι τράπεζες θα πρέπει να επικεντρωθούν στη διοχέτευση των χορηγήσεων προς επιχειρήσεις και να βασίσουν στα έσοδά τους στις προμήθειες, για να βελτιώσουν τη διαφοροποίηση των εσόδων τους.

Τα λειτουργικά κόστη μειώθηκαν κατά 3% σε ετήσια βάση το 2021, κυρίως λόγω των επιπτώσεων από τις πρόσφατες αναδιαρθρώσεις, ενώ ο μέσος λόγος κόστους προς έσοδα διαμορφώθηκε σε ισχυρό 46%, εξαιρουμένων των αρνητικών έκτακτων. Αναμένεται λοιπόν ότι οι μελλοντικές επενδύσεις για την ψηφιοποίηση θα μειώσουν τη συνολική εξοικονόμηση κόστους από τις αναδιαρθρώσεις. Η DBRS «βλέπει» επίσης λιγότερα περιθώρια για πρόσθετα προγράμματα μείωσης του κόστους, επομένως, το κόστος αναδιάρθρωσης θα επιβαρύνει λιγότερο τα κέρδη των τραπεζών.

De-Risking: Οι συνέπεις του πολέμου στην Ουκρανία

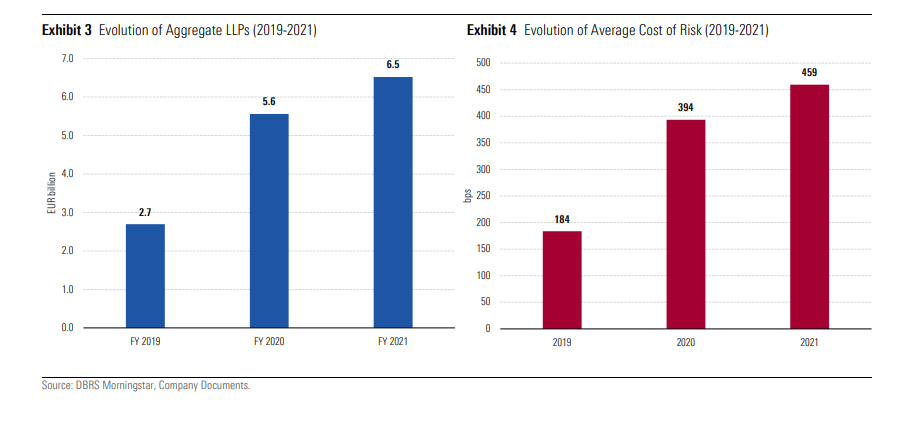

Το 2021, οι προβλέψεις (LLPs) αυξήθηκαν κατά 17% σε ετήσια βάση, παρά το γεγονός ότι το 2020 ενσωμάτωσε τον αντίκτυπο από την αναμενόμενη επιδείνωση της ποιότητας των περιουσιακών στοιχείων λόγω της COVID-19. Η αύξηση το 2021 οφείλεται κυρίως στην ανάγκη των τραπεζών να επιταχύνουν τα σχέδιά τους για αποφυγή κινδύνου, τα οποία εκτιμάται πως θα συνεχιστούν το 2022.

Το μέσο κόστος κινδύνου (CoR) αυξήθηκε σε 459 μ.β. το 2021 από 394 μ.β. το 2020 και 184 μ.β. το 2019. Ωστόσο, σύμφωνα με την DBRS, το CoR θα μειωθεί στο μέλλον, λαμβανομένων υπόψη των βελτιωμένων προφίλ κινδύνου των τραπεζών, υπό τον όρο ότι οι νέες εισροές NPEs που προκλήθηκαν από την πανδημία θα παραμείνουν υπό έλεγχο.

Ωστόσο, το επίπεδο κόστους του κινδύνου είναι πιθανό να παραμείνει πάνω από τον ευρωπαϊκό μέσο όρο βραχυπρόθεσμα.

Φυσικά, η εισβολή της Ρωσίας στην Ουκρανία προσθέτει κίνδυνο και μπορεί να επιδεινώσει την ποιότητα των περιουσιακών στοιχείων, αλλά και την ανάγκη για υψηλότερες προβλέψεις επί επισφαλειών μεσομακροπρόθεσμα, εάν η αύξηση της τιμής στην Ενέργεια και ο πληθωρισμός παραμείνουν σε υψηλά επίπεδα για μεγάλο χρονικό διάστημα.

Έτσι, παρότι η άμεση έκθεση των ελληνικών τραπεζών στη Ρωσία και την Ουκρανία είναι περιορισμένη, δεν αποκλείονται πιθανές δευτερογενείς αρνητικές επιπτώσεις .

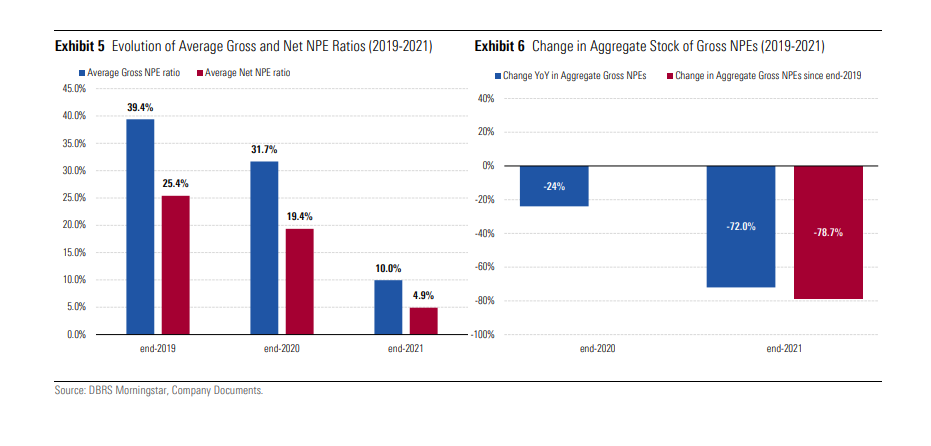

Υπενθυμίζεται πως πάντως πως χάρη και στο πρόγραμμα Ηρακλής οι μέσοι δείκτες ακαθάριστων και καθαρών NPEs μειώθηκαν σημαντικά, στο 10% και 4,9%, αντίστοιχα στο τέλος του 2021, από 39,4% και 25,4% στο τέλος του 2019.

Η μαζική μείωσή τους (-79% το 2019-2021 ως προς την ακαθάριστη λογιστική αξία) επιτεύχθηκε κυρίως με μόχλευση του συστήματος «Ηρακλής». Η μέση κάλυψη ήταν περίπου 53% στο τέλος του 2021, με βάση τα συνολικά αποθεματικά για ζημίες δανείων.

Επιπρόσθετη επιδείνωση της πιστωτικής ποιότητας είναι ορατή στο μέλλον, ωστόσο η αύξηση των νέων εισροών NPEs θα παραμείνει διαχειρίσιμη, αντικατοπτρίζοντας την άποψη της DBRS ότι η μείωση του κινδύνου είναι πιθανό να συνεχιστεί ενώ η κεφαλαιοποίηση θα επωφεληθεί από τη βελτίωση της εσωτερικής δημιουργίας κεφαλαίου και τους λιγότερο επικίνδυνους ισολογισμούς σε ένα αναπτυσσόμενο περιβάλλον λειτουργίας.

Αυτό θα επιτρέψει στις ελληνικές τράπεζες να συγκλίνουν σταδιακά σε ό,τι αφορά το προφίλ ποιότητας του ενεργητικού τους με τον ευρωπαϊκό μέσο όρο.

Πρώιμη η διανομή μερίσματος, παρά την επάρκεια κεφαλαίων

Η κεφαλαιοποίηση επηρεάστηκε αρνητικά από την πρόσφατη αποδέσμευση κινδύνου, που είχε ως αποτέλεσμα οι τράπεζες να αναφέρουν σημαντικές ζημίες, εν μέρει αντισταθμισμένες από μέτρα διαχείρισης κεφαλαίου, συμπεριλαμβανομένων νέων εκδόσεων μετοχών, πώλησης μη βασικών περιουσιακών στοιχείων και μέτρων ελάφρυνσης εκ μέρους των ρυθμιστικών αρχών, που ελήφθησαν κατά τη διάρκεια της COVID-19.

Ως εκ τούτου, τα κεφαλαιακά μαξιλάρια διαβρώθηκαν αλλά παρέμειναν αρκετά πάνω από τις ελάχιστες απαιτήσεις. Στο τέλος του 2021, ο μέσος λόγος CET1 ήταν 12%, από 13,6% στο τέλος του 2019. Ωστόσο, το μέσο «μαξιλάρι» CET1 ξεπέρασε τις 250 μονάδες βάσης στο τέλος του 2021 (πολύ πάνω από το ελάχιστο επιτρεπόμενο όριο), εξαιρουμένου του καθεστώτος ευελιξίας της ΕΚΤ σχετικά με τους δείκτες κεφαλαίου που θα λήξει από το 2023.

Στο πλαίσιο της σημαντικής μείωσης του κινδύνου που επιτεύχθηκε και της αναμενόμενης βελτίωσης της κερδοφορίας και της ποιότητας του νέου δανεισμού, ορισμένες ελληνικές τράπεζες έχουν ξεκινήσει συνομιλίες με την αρμόδια ρυθμιστική αρχή για να ξεκινησουν τις πληρωμές μερισμάτων το 2023-2024, μετά από μια δεκαετία βαθιάς αναδιάρθρωσης. Ωστόσο, η DBRS εκτιμά ότι αυτές οι συζητήσεις είναι μάλλον πρώιμες.