Χαμηλώνει τον πήχη της ανάπτυξης στην Ελλάδα για το 2024 η DBRS – Πρωταθλήτριες κερδοφορίας οι τράπεζες

Επί τα χείρω αναθεωρεί την ανάπτυξη στην Ελλάδα η DBRS, χαμηλώνοντας τον πήχη το 2024 στο 1,3% (-0,2%) και αφήνοντάς τον στο 2% το 2025.

Σε ό,τι αφορά την ανεργία, θα καταλήξει στο 11,1% το 2023, υποχωρώντας στο 9,9% και στο 9,3% το 2024 και το 2025, αντίστοιχα.

Ο οίκος αξιολόγησης προειδοποιεί πως το επόμενο έτος η ζήτηση για υπηρεσίες, και ειδικά για ταξίδια, αναμένεται γενικότερα να παρουσιάσει πτώση.

Εξαιτίας δε της μείωσης των πραγματικών εισοδημάτων και της αυστηροποίησης της νομισματικής πολιτικής, οι προοπτικές για το 2024 δεν είναι θετικές.

Από την άλλη, ο δομικός πληθωρισμός επιβραδύνεται και τα επιτόκια των κεντρικών τραπεζών φαίνεται να έχουν αγγίξει το μέγιστο επίπεδο σε αρκετές οικονομίες.

Παράλληλα, τεράστια αύξηση της κερδοφορίας τους, λόγω της ενίσχυσης των καθαρών εσόδων από τόκους, «γνώρισαν», με ελάχιστες εξαιρέσεις, τόσο οι ελληνικές όσο και οι ευρωπαϊκές τράπεζες, ενώ παράλληλα το πιστωτικό κόστος παρέμεινε σε χαμηλά επίπεδα.

Μάλιστα, όπως αναφέρει ο καναδικός οίκος αξιολόγησης, για το 2024 τα κέρδη των τραπεζών, και δη των ελληνικών, θα παραμείνουν ισχυρά – αν και θα κυμανθούν σε χαμηλότερα επίπεδα σε σχέση με το 2023, λόγω της πίεσης του περιθωρίου, της υποτονικής αύξησης των δανείων, των υψηλότερων εξόδων και του αυξημένου πιστωτικού κόστους.

Την ίδια στιγμή, η ποιότητα του ενεργητικού θα επιδεινωθεί σταδιακά λόγω των υψηλότερων επιτοκίων και της συνεχιζόμενης αδυναμίας στις περισσότερες ευρωπαϊκές οικονομίες, με τον αντίκτυπο να γίνεται πιο ορατός στα χαρτοφυλάκια εταιρικών δανείων, καθώς οι εταιρείες δυσκολεύονται ολοένα και περισσότερο να μετακυλίσουν τα υψηλότερα κόστη στους πελάτες στο τρέχον περιβάλλον ασθενούς ζήτησης.

Παράλληλα, οι δείκτες κεφαλαίου θα συνεχίσουν να επωφελούνται από τη παραγωγή ισχυρών κερδών, η οποία αντισταθμίζει σε μεγάλο βαθμό την πίεση για αύξηση των πληρωμών μερισμάτων και επαναγοράς μετοχών.

Τέλος, τα νοικοκυριά θα βιώσουν άγχος – ειδικά όσα έχουν λάβει στεγαστικά κυμαινόμενου επιτοκίου.

Κερδοφορία

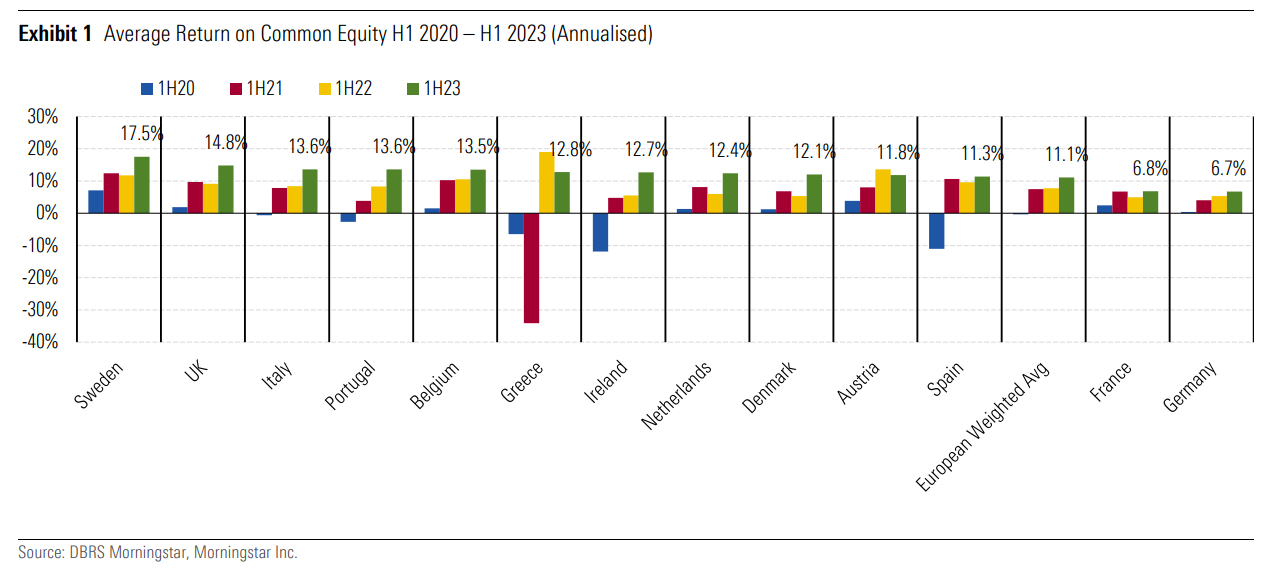

Οι ευρωπαϊκές τράπεζες, επωφελούμενες από τη σημαντική βελτίωση στην κερδοφορία η οποία καταγράφηκε το πρώτο εξάμηνο του 2023, σημείωσαν ετήσια αύξηση της μέσης απόδοσης ιδίων κεφαλαίων (ROE) κατά 11,1% από 7,7%, με τις ελληνικές να ξεπερνούν σημαντικά αυτό το επίπεδο (12,8%).

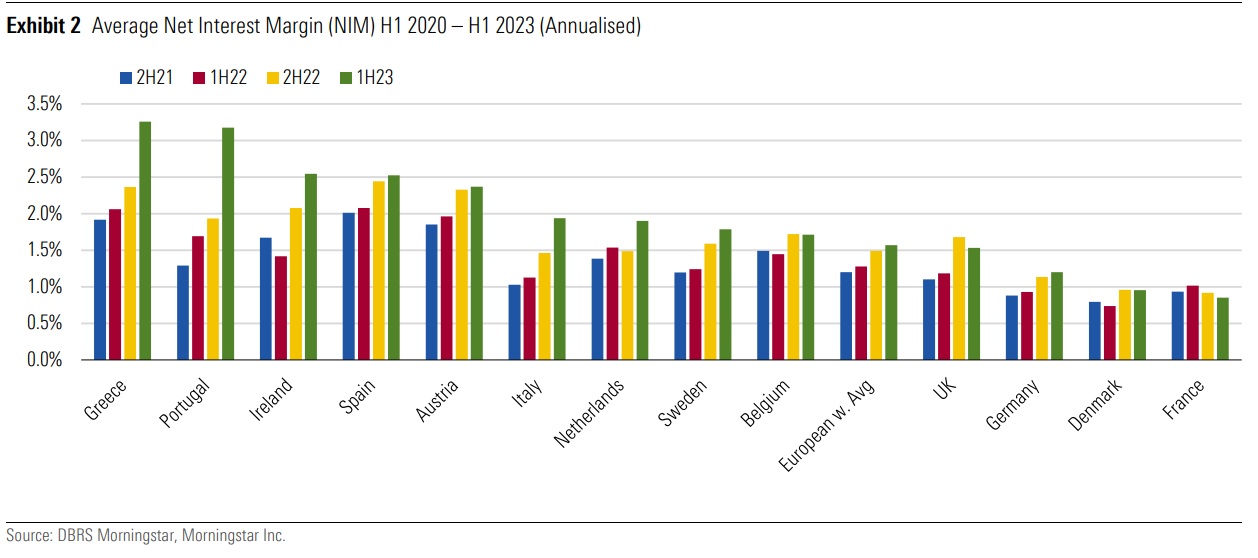

Επίσης, η διεύρυνση των καθαρών επιτοκιακών περιθωρίων από τα μέσα του 2022 ήταν ο κύριος μοχλός για την κερδοφορία των τραπεζών στην Ευρώπη.

Ωστόσο, διαπιστώνεται σημαντική απόκλιση στα καθαρά επιτοκιακά περιθώρια μεταξύ των χωρών. Σύμφωνα με αυτές τις διαφορές, ανάλογα με τη χώρα θα δούμε από μέτριες μειώσεις έως μέτριες αυξήσεις στα καθαρά έσοδα από τόκους το 2024.

Σε αυτό το πλαίσιο, οι ελληνικές τράπεζες εμφανίζουν τα υψηλότερα περιθώρια κέρδους καθώς:

- Δραστηριοποιούνται σε αγορές με υψηλό ποσοστό δανείων μεταβλητού επιτοκίου και έχουν ήδη ανατιμήσει ένα μεγάλο μέρος, αν όχι όλα τα χαρτοφυλάκιο δανείων.

- Δεν έχουν μεταβιβάσει μεγάλο μέρος των αυξήσεων των επιτοκίων στους καταθέτες.

- Οι τοκοφόρες καταθέσεις ως ποσοστό των συνολικών καταθέσεων τείνουν να είναι χαμηλές.

Σημειώνεται ότι η βελτιωμένη κερδοφορία του τραπεζικού τομέα έχει ήδη προκαλέσει την κυβερνητική δράση με διάφορες μορφές. Αυτό συνέβη στην Ισπανία, την Ιταλία και την Ελλάδα, και πιο πρόσφατα την Πορτογαλία και τις Κάτω Χώρες με τη μορφή πρόσθετων φόρων ή εισφορών.

Ειδικότερα, στην Ελλάδα, όπου τα στεγαστικά δάνεια είναι ως επί το πλείστον με κυμαινόμενα επιτόκια, εφαρμόστηκε ανώτατο όριο επιτοκίων από τον Μάιο του 2023 για διάρκεια 12 μηνών για να αποφευχθούν περαιτέρω αυξήσεις στα επιτόκια των στεγαστικών δανείων.

Ωστόσο, το ποσοστό των στεγαστικών δανείων στους ισολογισμούς των τραπεζών είναι χαμηλό, γύρω στο 20%, και τα ανώτατα όρια έχουν εφαρμοστεί σε σχετικά υψηλό επίπεδο, περιορίζοντας επίσης τις δυσμενείς επιπτώσεις στα κέρδη.

Τέλος, στις 20 Σεπτεμβρίου 2023 η ΕΚΤ μείωσε την αποζημίωση για τα ελάχιστα αποθεματικά στο μηδέν, ασκώντας περαιτέρω πίεση στα περιθώρια, καταλήγει η DBRS.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ: