DBRS: Συνεχίζονται οι εντυπωσιακές επιδόσεις για τις ελληνικές τράπεζες – Αγκάθι το DTC

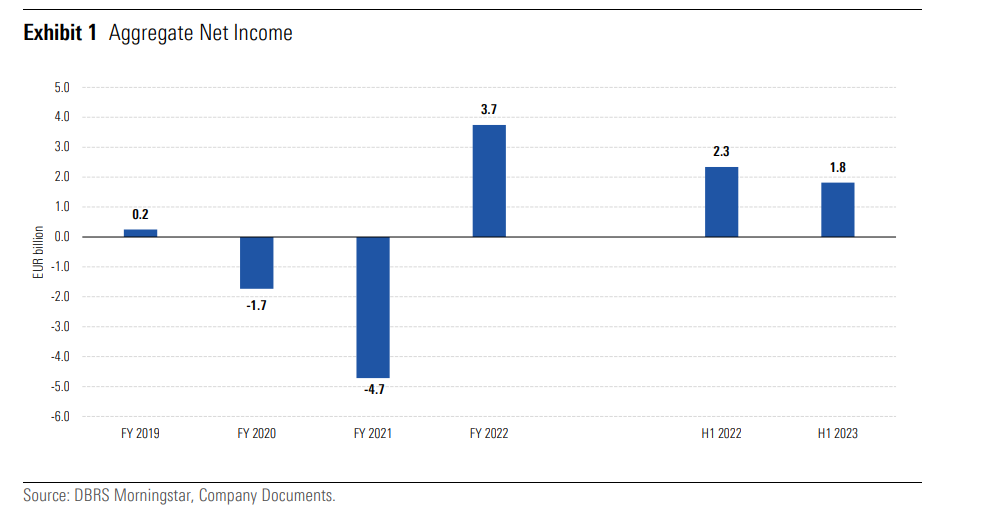

Καθαρά κέρδη 1,8 δισ. ευρώ ανέφεραν το α’ εξάμηνο του 2023 οι μεγάλες ελληνικές τράπεζες Alpha Bank, Eurobank, Εθνική Τράπεζα της Ελλάδος και Πειραιώς (μειωμένα κατά 22% σε ετήσια βάση), όπως αναφέρει ο καναδικός οίκος DBRS Morningstar, χάρη στα υψηλότερα έσοδα, τον έλεγχο των εξόδων και το χαμηλότερο πιστωτικό κόστος – αν και στο α’ εξάμηνο του 2022 περιλαμβάνονται σημαντικά θετικά έκτακτα στοιχεία που αποδίδονται σε συναλλαγές και άλλα έσοδα.

Σύμφωνα με την DBRS, τα καθαρά έσοδα από τόκους (NII) σημείωσαν ισχυρή αύξηση, με τις τράπεζες να επωφελούνται από την ταχεία αύξηση των επιτοκίων, παρά τους χαμηλότερους όγκους νέων δανείων και τις υψηλότερες καθαρές προμήθειες – αν και σε μικρότερο βαθμό.

«Αναμένουμε επιβράδυνση των NII τα επόμενα τρίμηνα, λόγω επιβράδυνσης της σύσφιξης της νομισματικής πολιτικής εκ μέρους της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), πιθανής αύξησης του κόστους χρηματοδότησης και εισαγωγής από τον Μάιο του 2023 ανώτατου ορίου επιτοκίου για τα εγχώρια στεγαστικά δάνεια. Η λειτουργική αποτελεσματικότητα παρέμεινε ισχυρή» προσθέτει ο καναδικός οίκος.

Το α’ εξάμηνο του 2023, το ετήσιο κόστος κινδύνου (CoR) ήταν περίπου στα επίπεδα του 2022, αλλά κάτω από τα πολύ υψηλά επίπεδα του πρόσφατου παρελθόντος. «Βλέπουμε ότι το CoR πιθανότατα θα αυξηθεί, λόγω των υψηλότερων κινδύνων για τα στοιχεία του ενεργητικού. Ωστόσο, η ποιότητα των περιουσιακών στοιχείων συνέχισε να βελτιώνεται το α’ εξάμηνο του 2023, χάρη στις χαμηλές εισροές νέων μη εξυπηρετούμενων δανείων και στην απομάκρυνση του κινδύνου, παρά τους χαμηλότερους όγκους νέων δανείων. Οι άφθονες και σταθερές καταθετικές βάσεις επέτρεψαν στις ελληνικές τράπεζες να διατηρήσουν μια άνετη θέση ρευστότητας παρά τις αποπληρωμές των TLTRO III» επισημαίνει η DBRS και συνεχίζει.

Οι καταθέσεις στρέφονται προς πιο ανταποδοτικές λύσεις, αν και σε μικρότερο βαθμό από τις αρχικές προσδοκίες. Η διαρκής παραγωγή οργανικού κεφαλαίου το α’ εξάμηνο του 2023 ενίσχυσε την κεφαλαιοποίηση, ωστόσο η ποιότητα του κεφαλαίου παραμένει σχετικά αδύναμη. Τα αποτελέσματα των Stress Test της EBA για το 2023 έδειξαν πως οι ελληνικές τράπεζες απέδωσαν καλύτερα σε σύγκριση με τον ευρωπαϊκό μέσο όρο.

Υψηλότερα βασικά έσοδα

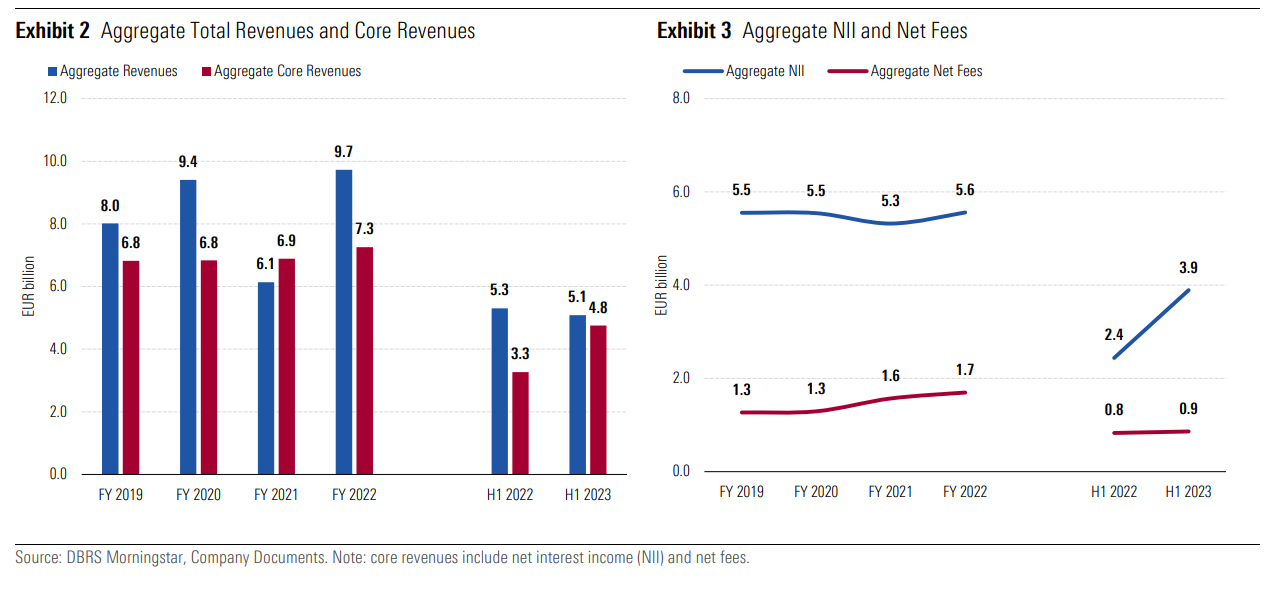

Το α’ εξάμηνο του 2023, τα έσοδα μειώθηκαν κατά 4% σε ετήσια βάση, παρότι περιελήφθησαν σημαντικά μη επαναλαμβανόμενα κέρδη. Τα βασικά έσοδα (ΝΙΙ και καθαρές προμήθειες) αυξήθηκαν κατά 45% σε ετήσια βάση το α’ εξάμηνο του 2023, υποστηριζόμενα κυρίως από υψηλότερα NII και, σε μικρότερο βαθμό, από τις προμήθειες.

Το α’ εξάμηνο του 2023, τα NII αυξήθηκαν κατά 60% σε ετήσια βάση, με τις τράπεζες να επωφελούνται από την ταχεία αύξηση των επιτοκίων παρά την επιβράδυνση του όγκου των νέων δανείων. Ενώ οι αυξήσεις των επιτοκίων αντανακλώνται στα επιτόκια των δανείων, αυτό συνέβη σε μικρότερο βαθμό στα επιτόκια καταθέσεων.

«Αναμένουμε επιβράδυνση του ρυθμού αύξησης των NII τα επόμενα τρίμηνα, λόγω επιβράδυνσης της νομισματικής σύσφιξης, καθώς και αύξησης στο κόστος χρηματοδότησης. Η εξέλιξη του όγκου των δανείων σε συνδυασμό με τον ρυθμό στροφής των πελατών προς πιο αποδοτικές καταθετικές λύσεις παραμένει το κλειδί για την αξιολόγηση του αντίκτυπου στο καθαρό επιτοκιακό περιθώριο (NIM) στο μέλλον. Επίσης, προκειμένου να αμβλυνθούν οι πιέσεις λόγω του υψηλότερου κόστους δανεισμού, για τους επόμενους δώδεκα μήνες, αρχής γενομένης από τον Μάιο του 2023, οι μεγαλύτερες ελληνικές τράπεζες έχουν εφαρμόσει ανώτατο όριο επιτοκίου με βάση το επίπεδο Euribor στο τέλος Μαρτίου 2023 μείον 20 μονάδες βάσης για τα στεγαστικά δάνεια.

Αυτό θα έχει αντίκτυπο στα έσοδα από τόκους, ωστόσο πιθανότατα θα μετριάσει τον αρνητικό αντίκτυπο στην ποιότητα του ενεργητικού. Επιπλέον, η συνεισφορά των NII από το υποχρεωτικό αποθεματικό που τηρείται στην κεντρική τράπεζα θα αφαιρεθεί από τον Σεπτέμβριο του 2023 μετά από μια πρόσφατη αλλαγή πολιτικής.

Το πρώτο εξάμηνο του 2023, οι καθαρές προμήθειες αυξήθηκαν κατά 4% σε ετήσια βάση, υποστηριζόμενες κυρίως από συναλλακτικές και δανειοδοτικές δραστηριότητες. Ωστόσο, το ποσοστό των καθαρών τελών παρέμεινε στο μέτριο επίπεδο του 17% επί των συνολικών εσόδων το πρώτο εξάμηνο του 2023» επισημαίνει η DBRS.

Το λειτουργικό κόστος αυξήθηκε κατά 4% σε ετήσια βάση, επηρεασμένο κυρίως από τις πληθωριστικές πιέσεις, τις ψηφιακές επενδύσεις και το κόστος αναδιάρθρωσης. Ωστόσο, χάρη στα οφέλη από την πρόσφατη φάση αναδιάρθρωσης, ο μέσος λόγος κόστους προς έσοδα κυμάνθηκε στο εξαιρετικό 35%.

Προβλέψεις

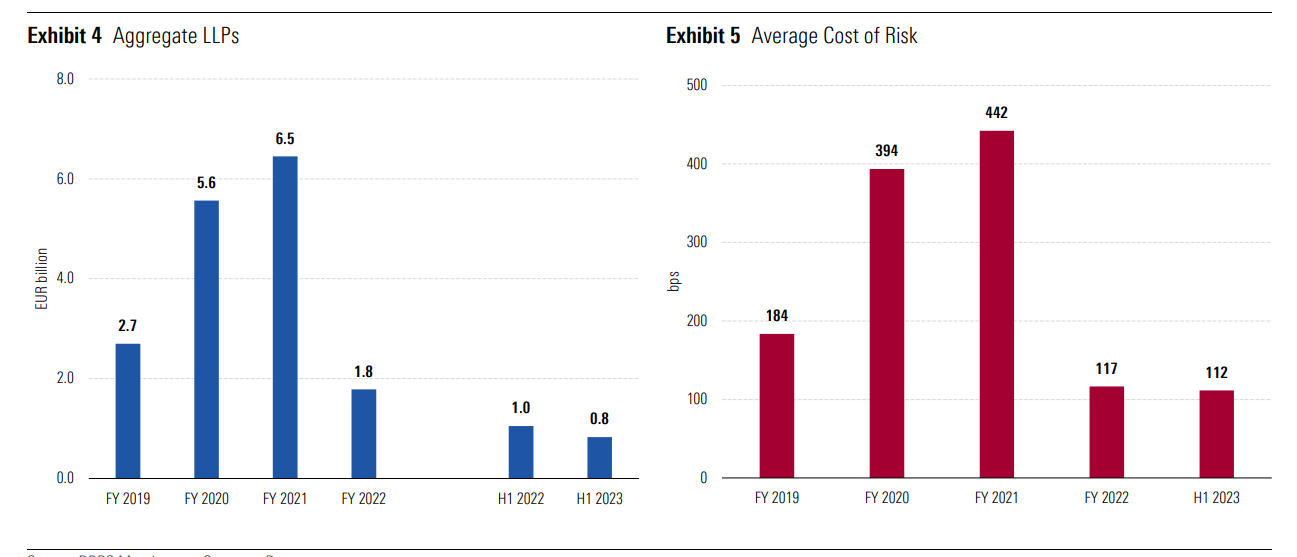

Το πρώτο εξάμηνο του 2023, οι προβλέψεις επί επισφαλειών (LLPs) μειώθηκαν κατά 21% σε ετήσια βάση, χάρη στην ποιότητα του ενεργητικού, που αντανακλά βελτίωση στα προφίλ κινδύνου. Από την άλλη, αν και παρέμειναν σε σημαντικά χαμηλά επίπεδα σε σχέση με το παρελθόν, το μέσο ετήσιο κόστος κινδύνου (CoR) διαμορφώθηκε στο πολύ υψηλό των 112 μ.β. το α’ εξάμηνο του 2023.

«Η άποψή μας είναι ότι το CoR το 2023 είναι πιθανό να παραμείνει πάνω από τον ευρωπαϊκό μέσο όρο, καθώς τα προφίλ ποιότητας του ενεργητικού των ελληνικών τραπεζών εξακολουθούν να υπολείπονται των άλλων ευρωπαϊκών τραπεζών, παρά τη σημαντική βελτίωση. Επίσης, βλέπουμε ότι το CoR ενδέχεται να αυξηθεί από το επίπεδο που αναφέρθηκε το α’ εξάμηνο του 2023, λόγω επιδείνωσης της ποιότητας των στοιχείων ενεργητικού εξαιτίας των υψηλότερων επιτοκίων και του υψηλού πληθωρισμού. Ωστόσο, σε αυτό το στάδιο δεν προβλέπουμε ότι η CoR θα φτάσει στα πολύ υψηλά επίπεδα που είχαν αναφερθεί πριν από το 2022. Σημειώνουμε επίσης ότι οι οικονομικές επιδόσεις στην Ελλάδα ήταν σε μεγάλο βαθμό καλύτερες από τον ευρωπαϊκό μέσο όρο μέχρι στιγμής, και αναμένουμε ότι αυτή η τάση θα συνεχιστεί βραχυπρόθεσμα έως μεσοπρόθεσμα» σημειώνει η DBRS.

Βελτιωμένη ποιότητα ενεργητικού

Παρά τον σχηματισμό νέων μη εξυπηρετούμενων ανοιγμάτων (NPE) το δεύτερο τρίμηνο του 2023 και της χορήγησης νέων δανείων, το προφίλ ποιότητας του ενεργητικού των ελληνικών τραπεζών συνέχισε να βελτιώνεται, λόγω των οργανικών δραστηριοτήτων καθώς και των ανόργανων ενεργειών. Ως αποτέλεσμα, ο δείκτης των ακαθάριστων και καθαρών NPE μειώθηκε σε 5,8% και 2,4% αντίστοιχα στα τέλη Ιουνίου 2023 από 6,2% και 2,6% στο τέλος του 2022. Το μέσο επίπεδο κάλυψης NPE διαμορφώθηκε σε 60% στα τέλη Ιουνίου 2023. Η σωρευτική μείωση του αποθέματος των ακαθάριστων NPEs από το 2019 έως το τέλος Ιουνίου 2023 έφτασε το 87%, που επιτεύχθηκε με το Ελληνικό Σχέδιο Προστασίας Περιουσιακών Στοιχείων (HAPS).

Σημειώνουμε ότι ο όγκος των νέων δανείων στην Ελλάδα επιβραδύνθηκε το πρώτο εξάμηνο του 2023 με μείωση περίπου 2% σε ετήσια βάση. Αυτό είναι αποτέλεσμα των υψηλότερων επιτοκίων και του υψηλού πληθωρισμού που μείωσαν την ευελιξία για τη ζήτηση νέων στεγαστικών δανείων και προκάλεσαν υψηλότερες αποπληρωμές δανείων από εταιρείες με μαξιλάρια υψηλής ρευστότητας. Ωστόσο, οι τράπεζες προβλέπουν ανάκαμψη των εκταμιεύσεων το δεύτερο εξάμηνο του 2023, ως αποτέλεσμα μιας σειράς έργων που συνδέονται με την ανάπτυξη της χώρας και τα κονδύλια του Ταμείου Ανάκαμψης και Ανθεκτικότητας της ΕΕ (RRF). Αυτό, μαζί με τη συνεχιζόμενη απομάκρυνση του κινδύνου, θα συμβάλει στον μετριασμό της αναμενόμενης επιδείνωσης της ποιότητας του ενεργητικού.

Ρευστότητα

Οι ελληνικές τράπεζες χρηματοδοτούνται κυρίως μέσω καταθέσεων. Στα τέλη Ιουνίου 2023, οι καταθέσεις αντιστοιχούσαν στο 85% περίπου της συνολικής χρηματοδότησης και αφορούσαν κυρίως πελάτες λιανικής. Αφού σημειώθηκαν ορισμένες εκροές το α’ τρίμηνο του 2023, κυρίως λόγω της χρήσης ρευστότητας από εταιρείες, οι καταθέσεις ανέκαμψαν το δεύτερο τρίμηνο του 2023 και τελικά παρέμειναν αμετάβλητες στο τέλος Ιουνίου 2023 σε σύγκριση με το τέλος του 2022 και 26% πάνω από το επίπεδο στο τέλος του 2019. Το ποσοστό των προθεσμιακών καταθέσεων έχει αυξηθεί από το τέλος του 2022, με τους πελάτες να αναζητούν λύσεις με υψηλότερες αποδόσεις. Ωστόσο, το 25% των προθεσμιακών καταθέσεων στα τέλη Ιουνίου 2023 εξακολουθεί να παραμένει χαμηλότερο από τις αρχικές προσδοκίες των τραπεζών, γεγονός που, με τη σειρά του, συνέβαλε στη διατήρηση του beta καταθέσεων σε μέτρια επίπεδα.

Η ΕΚΤ είναι η δεύτερη κύρια πηγή χρηματοδότησης για τις ελληνικές τράπεζες, αντιπροσωπεύοντας περίπου το 8% της ρευστότητας στα τέλη Ιουνίου 2023. Στα τέλη Ιουνίου 2023, οι ελληνικές τράπεζες είχαν περίπου εκκρεμή χρηματοδότηση 20 δισ. ευρώ από την ΕΚΤ, κυρίως από τα TLTRO III, μειωμένη κατά 60 % από τις αρχές Νοεμβρίου 2022, μετά από πρόωρες αποπληρωμές και λήξεις. Η εκκρεμή χρηματοδότηση από την ΕΚΤ των ελληνικών τραπεζών αντιπροσώπευε περίπου το 3% του συνολικού Ευρωσυστήματος. Παρά τις αποπληρωμές TLTRO III, η θέση ρευστότητας του κλάδου παρέμεινε υγιής στο τέλος Ιουνίου 2023, με μέσο δείκτη κάλυψης ρευστότητας (LCR) πάνω από 200%, μέσο καθαρό δείκτη σταθερής χρηματοδότησης (NSFR) περίπου 130% και τον δείκτη δανείων προς καταθέσεις στο 68%.

«Οι τίτλοι χρέους που εκδόθηκαν αντιπροσώπευαν μόλις το 4% της χρηματοδότησης των ελληνικών τραπεζών στα τέλη Ιουνίου 2023, αν και προσδοκούμε ότι οι τράπεζες πιθανότατα θα εκδώσουν περισσότερα ομόλογα τα επόμενα χρόνια για να ανταποκριθούν στις τελικές κανονιστικές απαιτήσεις MREL έως το τέλος του 2025. Ωστόσο, οι εκδόσεις ενδέχεται να είναι χαμηλότερες από τις αρχικές προσδοκίες λαμβάνοντας υπόψη τα πρόσφατα καλά επίπεδα παραγωγής οργανικού κεφαλαίου» επισημαίνει ο καναδικός οίκος.

Κεφάλαια

Η επιταχυνόμενη αποδέσμευση κινδύνου επηρέασε σημαντικά την κεφαλαιοποίηση των ελληνικών τραπεζών το 2020 και το 2021, ωστόσο η κεφαλαιακή θέση του κλάδου έκτοτε έχει ενισχυθεί. Στο τέλος Ιουνίου 2023, ο μέσος δείκτης CET1 FL ήταν 14,6% ενώ ο μέσος δείκτης συνολικών κεφαλαίων ήταν 17,8%, από 11,8% και 14,5% στο τέλος του 2021. Αυτό το επίπεδο των δεικτών κεφαλαίου εξασφαλίζει ικανοποιητικά μέσα αποθέματα ασφαλείας περίπου 480 μ.β. και 320 μ.β. αντίστοιχα για τους δείκτες CET1 και Συνολικού Κεφαλαίου σε σχέση με τις ελάχιστες απαιτήσεις του 2023. Ωστόσο, η ποιότητα του κεφαλαίου παραμένει σχετικά αδύναμη, με τις αναβαλλόμενες πιστώσεις φόρου (DTC) να αντιπροσωπεύουν περίπου το 62% του κεφαλαίου CET1 στα τέλη Ιουνίου 2023. Μετά την πρόσφατη οργανική παραγωγή κεφαλαίου, οι ελληνικές τράπεζες ξεκινούν διάλογο με ρυθμιστικές αρχές για να συνεχίσουν πληρωμές μερισμάτων από το 2024.

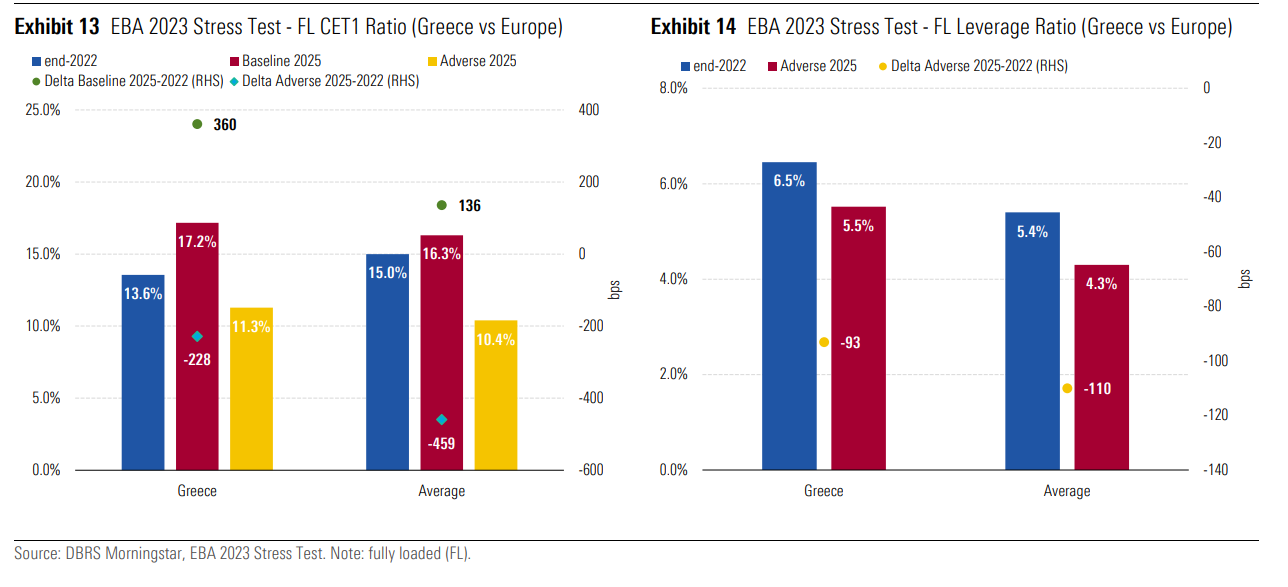

Το Stress Test της EBA 2023 έδειξαν καλά αποτελέσματα για τις ελληνικές τράπεζες από ό,τι για τις ευρωπαϊκές τόσο στο βασικό όσο και στο δυσμενές σενάριο. Η αύξηση κεφαλαίου για τον δείκτη CET1 FL στο βασικό σενάριο ήταν περίπου 360 μ.β. το 2025 για το ελληνικό δείγμα, σε σύγκριση με τον ευρωπαϊκό μέσο όρο των 136 μ.β. Στο δυσμενές σενάριο, το μέσο επίπεδο εξάντλησης κεφαλαίου ήταν περίπου 228 μ.β. για τις ελληνικές τράπεζες, έναντι μ.β. σε όλη την Ευρώπη. Η ευνοϊκή σύγκριση με τον ευρωπαϊκό μέσο όρο επιβεβαιώθηκε και όσον αφορά τον δείκτη μόχλευσης FL, με αρνητικό αντίκτυπο περίπου 93 μ.β. το 2025 στο δυσμενές σενάριο, χαμηλότερο από 110 μ.β. έναντι της Ευρώπης.