Deutsche Bank: Αδιανόητα υψηλές οι αποτιμήσεις των ελληνικών τραπεζών – Ώρα για «ανάσες»

Αδιανόητα ακριβές εκτιμά πως είναι οι αποτιμήσεις των ελληνικών τραπεζών η Deutsche Bank, σύμφωνα με πρόσφατη έκθεσή της, την οποία σας παρουσιάζει το Fortune Greece.

Ειδικότερα, η αστρονομική απόδοση σε ετήσια βάση των ελληνικών τραπεζών (περίπου +59% στον δείκτη FTSE του Χ.Α. και περίπου +10% στον SX7P) αποκαλύπτει το ενισχυμένο ενδιαφέρον των επενδυτών για τον κλάδο, ύστερα από τις βελτιώσεις που διαπιστώνονται σε ό,τι αφορά τους στόχους για τα καθαρά επιτοκιακά έσοδα (ΝΙΙ), τα οποία καθοδηγούνται, σύμφωνα με την Deutsche Bank, από την αποτελεσματική διαχείριση του κόστους, όπως και από τη βελτίωση της ποιότητας του ενεργητικού και της κεφαλαιακής επάρκειας, με αποτέλεσμα μια σειρά από αναβαθμίσεις.

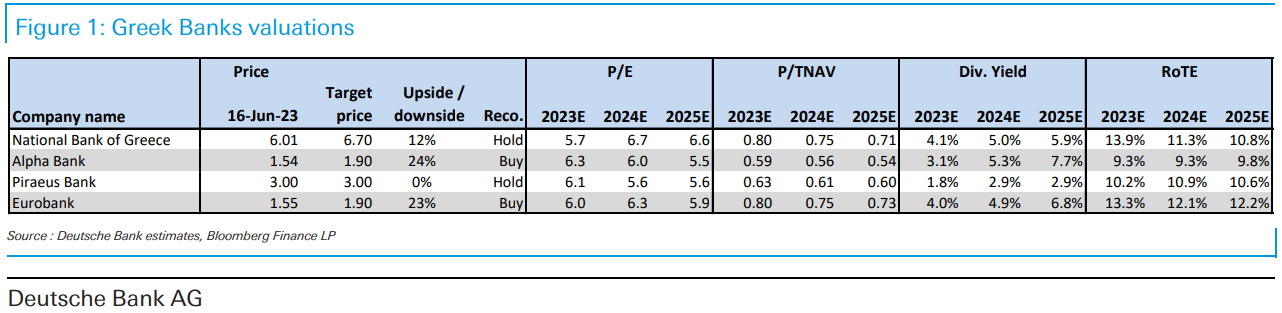

«Ως αποτέλεσμα», συνεχίζει η γερμανική τράπεζα, «πλέον θεωρούμε πως με όρους P/Ε, που είναι περίπου στο 6-7x, όσο και με όρους P/ΤΒV, που εκτιμάται στο 0,6-0,8x για το 2024, αλλά και με το ROTE στο 9-12%, οι αποτιμήσεις τους πλέον είναι αδιανόητες».

Γενικά, αναμένεται πως η απόδοσή τους θα συνεχίσει να είναι ισχυρή, παρά το γεγονός πως τα NII είναι ήδη στο peak τους, χάρη στην αύξηση του κόστους δανεισμού.

«Ωστόσο, η μετακύλιση των καταθέσεων είναι χαμηλότερη του αναμενομένου και η αύξηση των δανείων θα πρέπει να ξεπεράσει κατά πολύ αυτή της υπόλοιπης Ευρώπης, ώστε να παράσχει σημαντική στήριξη. Επιπλέον, οι προβλέψεις θα συνεχίσουν να μειώνονται λόγω της βελτίωσης της ποιότητας των περιουσιακών στοιχείων, με αποτέλεσμα οι αποδόσεις να είναι αρκετά ευθυγραμμισμένες με αυτές παρόμοιων εγχώριων τραπεζών στην Ευρώπη, παρά το γεγονός ότι τα επίπεδα CET1 φθάνουν στο 14-17% έως το 2024».

Ως εκ τούτου, οι ελληνικές τράπεζες έχουν γίνει πιο ακριβές σε σχετικούς όρους, σε σύγκριση με άλλες πιθανές επιλογές στη νότια Ευρώπη και για αυτό η Deutsche Bank υποβαθμίζει τόσο την Εθνική Τράπεζα όσο και την Πειραιώς σε hold (διακράτηση, αμετάβλητη η τιμή στόχος στα 3 ευρώ), αλλά αυξάνει την τιμή στόχο στην Εθνική Τράπεζα στα 6,70 ευρώ από 6,15 ευρώ προηγουμένως. Διατηρεί τη θέση Buy (αγορά) τόσο για τη Eurobank όσο και για την Alpha Bank, και αυξάνει τις τιμές στόχους της στα 1,90 ευρώ, από 1,70 ευρώ προηγουμένως. Tέλος, η Alpha Bank αποτελεί πλέον την κορυφαία επιλογή της, δεδομένων των φθηνότερων πολλαπλασιαστών και του δυνητικά μεγαλύτερου περιθωρίου βελτίωσης.