Deutsche Bank για ελληνικές τράπεζες: Δυσεύρετη επενδυτική ευκαιρία – Περιθώριο ανόδου ως 44%

Σε κορυφαία επενδυτική ευκαιρία αναδεικνύονται , σύμφωνα με τη Deutsche Bank, οι ελληνικές τράπεζες, χάρη στην ισχυρή ανάπτυξη και τις ελκυστικές αποτιμήσεις τους. Μάλιστα, ο οίκος βλέπει περιθώριο ανόδου έως 44%, με κορυφαίες επιλογές την Eurobank και την Alpha Bank.

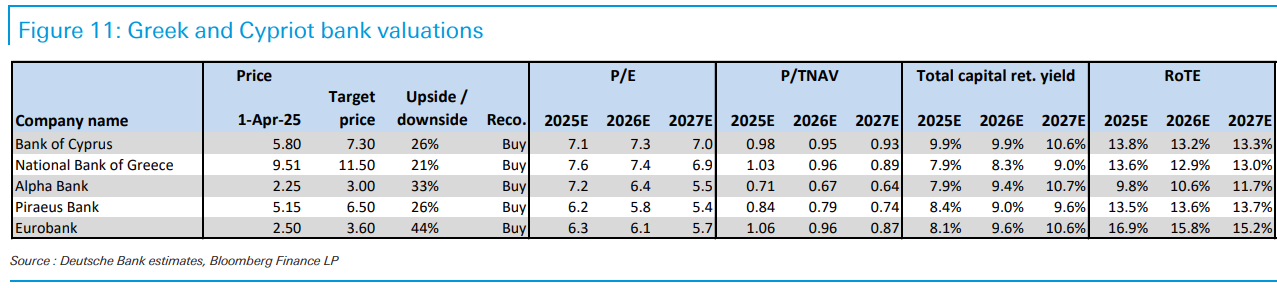

Σαφής παραμένει η προτίμησή του στην Eurobank (σύσταση Αγορά, τιμή-στόχος €3,60 από €2,95, upside +44% από τα τρέχοντα επίπεδα), λόγω της διαρθρωτικής της ισχύος και τις δυνατότητές της να ξεπεράσει τις εκτιμήσεις σε ελκυστικούς δείκτες αποτίμησης. Ακολουθεί η Alpha Bank (σύσταση Αγορά, τιμή-στόχος €3,00 από €2,35, upside +33% από τα τρέχοντα επίπεδα), διότι ««προσφέρει καλή αξία και προχωρά δυναμικά σε σύγκριση με τους ανταγωνιστές της».

Επίσης, η γερμανική τράπεζα βλέπει θετικά την Εθνική Τράπεζα (σύσταση Αγορά, τιμή-στόχος €11,50 από €10,15, upside +21% από τα τρέχοντα επίπεδα) λόγω της εντυπωσιακής της απόδοσης, ενώ αναγνωρίζει τη βελτίωση της Τράπεζας Πειραιώς (σύσταση Αγορά, τιμή-στόχος €6,50 από €5,40, upside +26% από τα τρέχοντα επίπεδα). Επιπλέον, η Τράπεζα Κύπρου (Αγορά, τιμή-στόχος €7,30 από €7,10, upside +26% από τα τρέχοντα επίπεδα) συνεχίζει να καταγράφει εξαιρετικά αποτελέσματα και επιχειρηματική απόδοση.

Ειδικότερα, σύμφωνα με την Deutsche Bank, οι ελληνικές τράπεζες (συμπεριλαμβάνουμε και την Τράπεζα Κύπρου σε αυτήν την ανάλυση) ξεπέρασαν τις προσδοκίες το 2024, με ισχυρή δυναμική κερδών και εξαιρετική δραστηριότητα σε δανειοδοτήσεις και προμήθειες.

Αυτό τους επέτρεψε να παρουσιάσουν μεσοπρόθεσμους στόχους που τις καθιστούν εξαιρέσεις στην Ευρώπη όσον αφορά την ανάπτυξη, ενώ παράλληλα επωφελούνται από υψηλή αποδοτικότητα και σταδιακή μείωση των προβλέψεων, προσφέροντας διαβεβαιώσεις για ισχυρή κερδοφορία στο μέλλον.

Όπως αναφέρει ο οίκος, τα καθαρά επιτοκιακά έσοδα (NII) ήδη εξομαλύνονται, αλλά ο ρυθμός μείωσής τους είναι πιο αργός από το αναμενόμενο, καθώς η ευαισθησία στις μειώσεις επιτοκίων είναι πλέον ευθυγραμμισμένη με αυτή των άλλων χωρών της Νότιας Ευρώπης.

Η δε εντυπωσιακή πιστωτική επέκταση (+11% YoY το 2024) σε μεγάλο βαθμό έχει αντισταθμίσει τις πιέσεις. Επιπλέον, οι ελληνικές τράπεζες αναμένουν ότι θα διατηρήσουν ανάπτυξη πιστώσεων σε υψηλό μονοψήφιο ποσοστό τα επόμενα τρία χρόνια, με έμφαση κυρίως στις επιχειρηματικές χορηγήσεις.

Επομένως, «εκτιμούμε ότι το NII θα έχει πλήρως ανακάμψει έως το 2027, ακολουθώντας μια μέτρια μείωση το 2025 (κάτω από διψήφιο ποσοστό σε συγκρίσιμη βάση) και σχεδόν σταθεροποιούμενο έως το 2026, ακόμη ταχύτερα από τις αναβαθμίσεις στις κατευθυντήριες γραμμές των τραπεζών, οι οποίες, γενικά, μας φαίνονται συντηρητικές» σημειώνεται.

Λαμβάνοντας υπόψη τον συνδυασμό πολύ ισχυρής πιστωτικής επέκτασης και ακόμα ελκυστικών αποτιμήσεων (εκτιμάται για το 2006 P/E περίπου 6-7x και P/TBV 0,8-1,0x για αποδόσεις RoTE 12-15% – οπτικά χαμηλοί λόγω του ισχυρού πλεονάζοντος κεφαλαίου), η Deutsche Bank εκτιμά ότι οι ελληνικές τράπεζες είναι από τις καλύτερα τοποθετημένες στην Ευρώπη. Θεωρεί δε ότι οι βελτιωμένες προοπτικές, η σταθερότητα που διαφαίνεται (συνδυασμένη με απαράμιλλη ανάπτυξη) και οι υψηλές αποδόσεις κεφαλαίου (με περιθώριο για περισσότερα από τον νέο στόχο διανομής 50-60% που έχουν δεσμευτεί οι τράπεζες) τις καθιστούν «μια επενδυτική ευκαιρία που δύσκολα μπορεί να βρεθεί αλλού».