Ελληνικές VS ευρωπαϊκές τράπεζες: Tι δείχνουν τα στοιχεία του SSM

Στοιχεία του Ενιαίου Εποπτικού Μηχανισμού της Ευρωπαϊκής Κεντρικής Τράπεζας ως προς τα συστημικά πιστωτικά ιδρύματα που υπόκεινται στην άμεση εποπτεία του παρουσίασε η Ελληνική Ένωση Τραπεζών.

Ειδικότερα, τα συστημικά Πιστωτικά Ιδρύματα (ΠΙ) στα 19 κράτη‐μέλη της Ευρωπαϊκής Ένωσης (ΕΕ)2 που συμμετέχουν στον Ενιαίο Εποπτικό Μηχανισμό της ΕΚΤ ανέρχονται σε 107 (2022: 110).

Από το σύνολο των 107 συστημικών Πιστωτικών Ιδρυμάτων, τα 4 δραστηριοποιούνται στην Ελλάδα. Η Ελλάδα σε αριθμό συστημικών ΠΙ έπεται μεγάλων χωρών της Ευρωζώνης (Γερμανία: 22, Ιταλία: 12, Γαλλία: 11, Ισπανία: 10, Ολλανδία, Αυστρία, Ιρλανδία: 6 και Βέλγιο 5), αλλά έχει μεγαλύτερο αριθμό συστημικών ΠΙ έναντι των υπόλοιπων 10 χωρών (Εσθονία, Φινλανδία, Σλοβενία, Πορτογαλία, Λουξεμβούργο, Λετονία: 3, Λιθουανία, Κύπρος, Μάλτα: 2 και Βουλγαρία: 1)

Το ενεργητικό των 107 συστημικών πιστωτικών ιδρυμάτων αυξήθηκε κατά 0,4% έναντι του 2022 και αντιστοιχεί στο 84,2% του συνολικού ενεργητικού του Ευρωπαϊκού Τραπεζικού Τομέα.

Καθένα από τα 4 συστημικά πιστωτικά ιδρύματα της Ελλάδας διαθέτει ενεργητικό άνω των 70 δισ. ευρώ σε επίπεδο ομίλου, το δε σύνολο του ενεργητικού τους ανήλθε σε €303,51 δισ. (2022: €312,55 δισ.).

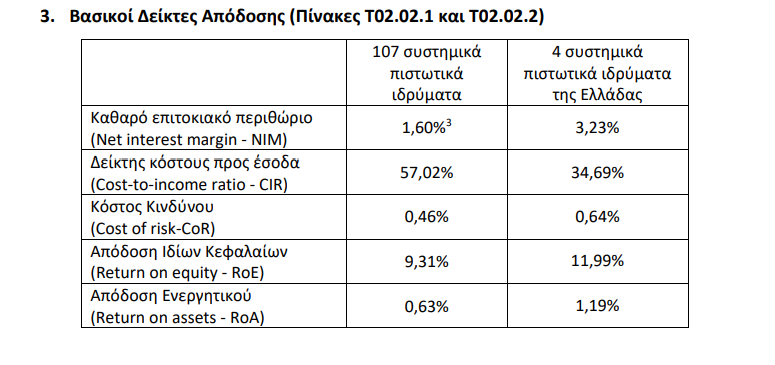

Κερδοφορία

Σε 164,75 δισ. ευρώ ανήλθε η κερδοφορία για τα 107 συστημικά πιστωτικά ιδρύματα της ΕΕ, εκ των οποίων 3,62 δισ. ευρώ για τα 4 συστημικά πιστωτικά ιδρύματα της Ελλάδας.

Τα έσοδα από προμήθειες (Net fee and commission income) ως ποσοστό στα συνολικά λειτουργικά έσοδα (Operating income) ανήλθαν σε:

‐ 28,2% για τα 107 Συστημικά πιστωτικά ιδρύματα,

‐ 16,2% για τα 4 συστημικά πιστωτικά ιδρύματα της Ελλάδας.

Τα έσοδα από τόκους (Net interest income) ως ποσοστό στα συνολικά λειτουργικά έσοδα (Operating income) ανήλθαν σε:

‐ 61,1% για τα 107 συστημικά πιστωτικά ιδρύματα

‐ 78,5% για τα 4 συστημικά πιστωτικά ιδρύματα της Ελλάδας.

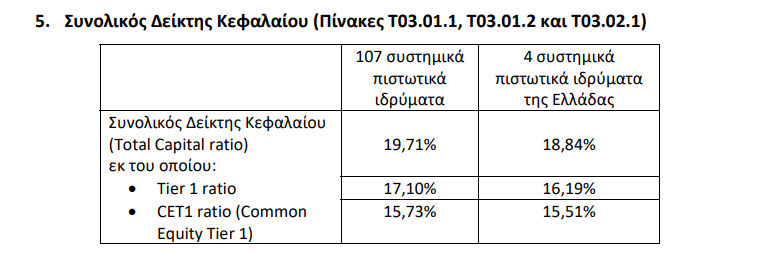

Δείκτες κεφαλαίου

Σε ό,τι αφορά τους κεφαλαιακούς δείκτες, 78, μεταξύ των οποίων και τα 4 ελληνικά, από τα συνολικά 107 συστημικά πιστωτικά ιδρύματα είχαν, την 31/12/2023 δείκτη CET1 μεταξύ 10% και 20%. Τα υπόλοιπα 29 συστημικά πιστωτικά ιδρύματα είχαν δείκτη CET1 υψηλότερο του 20%.

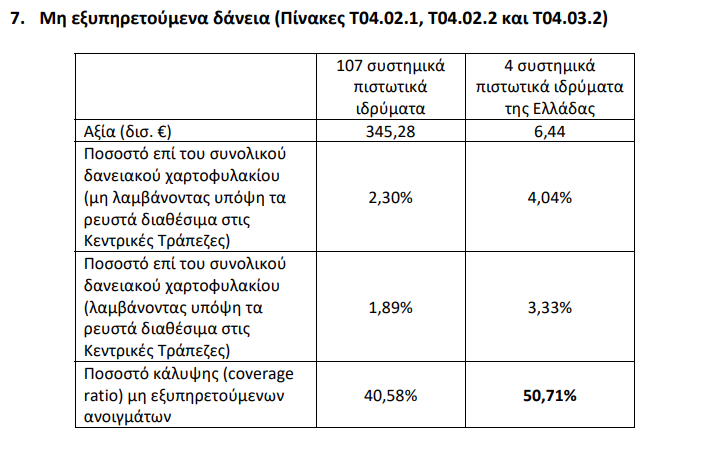

Κόκκινα δάνεια

Για τα 107 συστημικά πιστωτικά ιδρύματα παρατηρείται αύξηση του ποσοστού των μη εξυπηρετούμενων δανείων στο σύνολο του δανειακού τους χαρτοφυλακίου (μη λαμβάνοντας υπόψη τα ρευστά διαθέσιμα στις Κεντρικές Τράπεζες) σε σχέση με το 2022 (2,27%), ενώ παρατηρείται αύξηση του ποσοστού των μη εξυπηρετούμενων δανείων στο σύνολο του δανειακού τους χαρτοφυλακίου (λαμβάνοντας υπόψη τα ρευστά διαθέσιμα στις Κεντρικές Τράπεζες) σε σχέση με το 2022 (1,84%).

Από την άλλη, για τα 4 συστημικά πιστωτικά ιδρύματα της Ελλάδας παρατηρείται μείωση 33% του ποσοστού των μη εξυπηρετούμενων δανείων επί του συνολικού δανειακού τους χαρτοφυλακίου (μη λαμβάνοντας υπόψη τα ρευστά διαθέσιμα στις Κεντρικές Τράπεζες) σε σχέση με το 2022 (6,02%), ενώ παρατηρείται μείωση 27% του ποσοστού των μη εξυπηρετούμενων δανείων επί του συνολικού δανειακού τους χαρτοφυλακίου (λαμβάνοντας υπόψη τα ρευστά διαθέσιμα στις Κεντρικές Τράπεζες) σε σχέση με το 2022 (4,58%).

Επίσης, το ποσοστό κάλυψης των ελληνικών συστημικών τραπεζών 25% υψηλότερο έναντι του ευρωπαϊκού μέσου όρου.

Τέλος, 91, μεταξύ των οποίων και τα 4 ελληνικά, από τα συνολικά 106 συστημικά πιστωτικά ιδρύματα είχαν την 31η Δεκεμβρίου 2023 δείκτη κάλυψης ρευστότητας (Liquidity Coverage Ratio ‐ LCR) μεγαλύτερο του 150%. Τα υπόλοιπα 15 συστημικά πιστωτικά ιδρύματα είχαν LCR μεταξύ 100% και 150%.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ