Επιστρέφει ο πληθωρισμός απληστίας; – Στα ύψη τα περιθώρια των εμπόρων τροφίμων

Ανακάμπτει όπως φαίνεται ο πληθωρισμός απληστίας (ο πληθωρισμός που οφείλεται αποκλειστικά στην αύξηση των εταιρικών κερδών) και αυτό μπορεί να είναι ή να μην… είναι κακό.

Ειδικότερα, με σχετική ανάλυσή τους οι FT βούτηξαν στις οικονομικές καταστάσεις τεσσάρων από τους μεγαλύτερους λιανοπωλητές στις ΗΠΑ (Walmart, Target, Albertsons και Kroger) και διαπίστωσαν… έκρηξη.

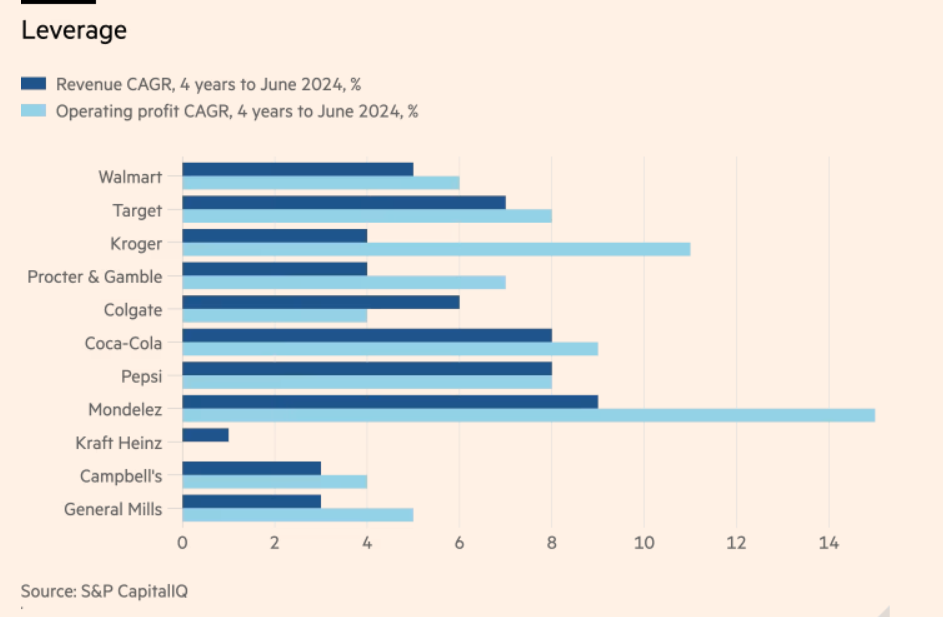

Κοιτάζοντας περαιτέρω, οι μεγάλοι προμηθευτές γνώρισαν επίσης αναπτυξιακή άνθηση, σε επίπεδα Covid, όταν το φαγητό αφθονούσε στα σπίτια. Το εύρος ανάπτυξης κυμαίνεται μεταξύ μιας επιπλέον ποσοστιαίας μονάδας ετησίως (Kroger) έως σχεδόν 10 (Mondelez), αναφέρουν οι FT.

Χάριν συγκρίσεως, ο πληθωρισμός στα τρόφιμα αυξήθηκε σε 4,6% ετησίως κατά την τελευταία τετραετία και ο ΔΤΚ για τα προσωπικά αγαθά αυξήθηκε στο 3%.

Οι λιανέμποροι και οι προμηθευτές είδαν επίσης μεγάλες αυξήσεις στα λειτουργικά κέρδη. Αυτό το γράφημα δείχνει ποιες εταιρείες μπόρεσαν να αυξήσουν τα λειτουργικά κέρδη (γαλάζιες ράβδοι) πιο γρήγορα από τα έσοδα (σκούρο μπλε) — δηλαδή, ποιες εταιρείες διεύρυναν τα περιθώρια κέρδους τους:

Να θυμάστε ότι κάθε μεγάλη επιχείρηση έχει μια καλή ευκαιρία, ακόμη και υπό κανονικές συνθήκες, να αυξήσει τα κέρδη λίγο πιο γρήγορα από τα έσοδα. Αυτό είναι λειτουργική μόχλευση.

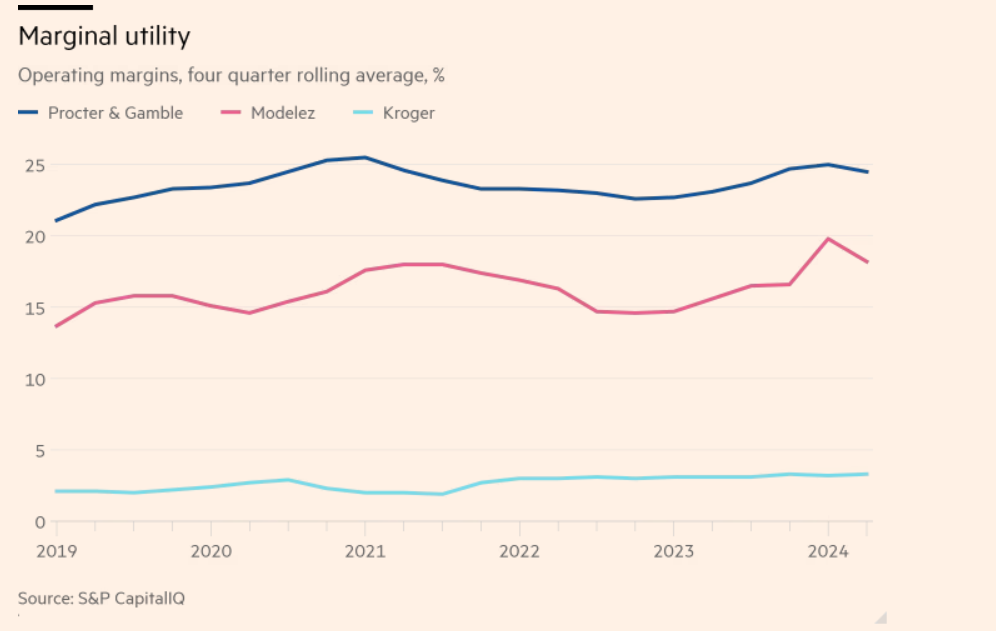

Εμείς θα πρέπει να εστιάσουμε, από την άλλη, σε αυτές που μπόρεσαν να αυξήσουν τα κέρδη πολύ πιο γρήγορα από τα έσοδα, κάτι που υποδηλώνει αυξήσεις τιμών που υπερβαίνουν σημαντικά τις αυξήσεις του κόστους εισροών. Ξεχωρίζουν οι Kroger, Procter και Mondelez. Ακολουθούν τα περιθώριά τους τα τελευταία πέντε χρόνια:

Τα υπόλοιπα περιθώρια κέρδους των εταιρειών είτε ήταν σχεδόν αμετάβλητα είτε αυξήθηκαν για ένα ή δύο χρόνια πριν πέσουν ξανά.

Στην Kraft Heinz, της οποίας τα εμπορικά σήματα είναι ευάλωτα σε πτώση, τα περιθώρια μειώθηκαν ακόμη και όταν οι πωλήσεις αυξήθηκαν. Σημειώστε όμως ότι εταιρείες όπως η Coke ή η Pepsi, που παρουσίασαν αυξήσεις τιμών πάνω από το ποσοστό του γενικού πληθωρισμού, αλλά δεν διεύρυναν τα περιθώρια κέρδους τους, εξακολουθούν να είναι πολύ πιο κερδοφόρες σήμερα λόγω τιμής. Και τα δολάρια, όχι τα ποσοστά, είναι αυτά που έχουν τελικά σημασία. Αυτός είναι ένας λόγος που τα περιθώρια πωλήσεων είναι ανεπαρκής δείκτης της εταιρικής κερδοφορίας.

Ένας άλλος παράγοντας είναι ότι δεν λαμβάνουν υπόψη το ποσό του κεφαλαίου που απαιτείται για να πραγματοποιηθεί ένα δεδομένο επίπεδο κέρδους. Μια εταιρεία χαμηλού περιθωρίου μπορεί να είναι πιο κερδοφόρα —μια καλύτερη επιχείρηση— από μια εταιρεία υψηλού περιθωρίου, εάν απαιτεί λιγότερα κεφάλαια για να λειτουργήσει.

Όμως, όπως τόνισαν οι αναγνώστες, αυτό έχει επίσης μειονεκτήματα (τα περιουσιακά στοιχεία που διατηρούνται στον ισολογισμό στο ιστορικό κόστος σημαίνουν ότι ο πληθωρισμός αυξάνει το ROIC). Ωστόσο, εδώ προκύπτει μια αρκετά σαφής εικόνα. Οι μεγαλύτεροι λιανοπωλητές και προμηθευτές δέχθηκαν πολλές αυξήσεις τιμών μετά την πανδημία.

Σε ορισμένες περιπτώσεις αυτό οδήγησε σε διεύρυνση των περιθωρίων, αλλά ακόμη και στις περιπτώσεις όπου τα περιθώρια ήταν σχεδόν σταθερά τα κέρδη συχνά αυξάνονταν με ρυθμό ταχύτερο από την προ-πανδημική τάση και ταχύτερα από το ρυθμό του γενικού πληθωρισμού.

Το αν αυτό συνιστά ή όχι απληστία θα είναι ένα θέμα προς συζήτηση. Ένα επιπλέον ζήτημα για σήμερα είναι εάν, σε μήνες και χρόνια, θα πρέπει να επιστραφούν ορισμένες από τις αυξήσεις τιμών που έχει λάβει ο κλάδος, με τη μία ή την άλλη μορφή.

Ο Rahul Sharma, σύμβουλος της Neev Capital και της Unhedged go-to retail expert, πιστεύει ότι αυτό συμβαίνει ήδη. Στην πανδημία «όλοι έμοιαζαν με ήρωες». Τώρα, ωστόσο, οι εταιρείες με πιο αδύναμα εμπορικά σήματα πρέπει να επιστρέψουν μέρος των τιμών και η τιμολόγηση αρχίζει να μειώνεται.