Eurobank Equities: «Συναρπαστικό» το story των ελληνικών μετοχών – Έρχεται ράλι 20% – Τα top picks

«Ταύρος» παραμένει σε ό,τι αφορά τις ελληνικές μετοχές η Eurobank Equities βλέποντας περιθώρια ανόδου 20% στο ταμπλό του Χρηματιστηρίου Αθηνών καθώς, όπως τονίζει, συνεχίζουν να αποτελούν μία συναρπαστική επενδυτική ευκαιρία.

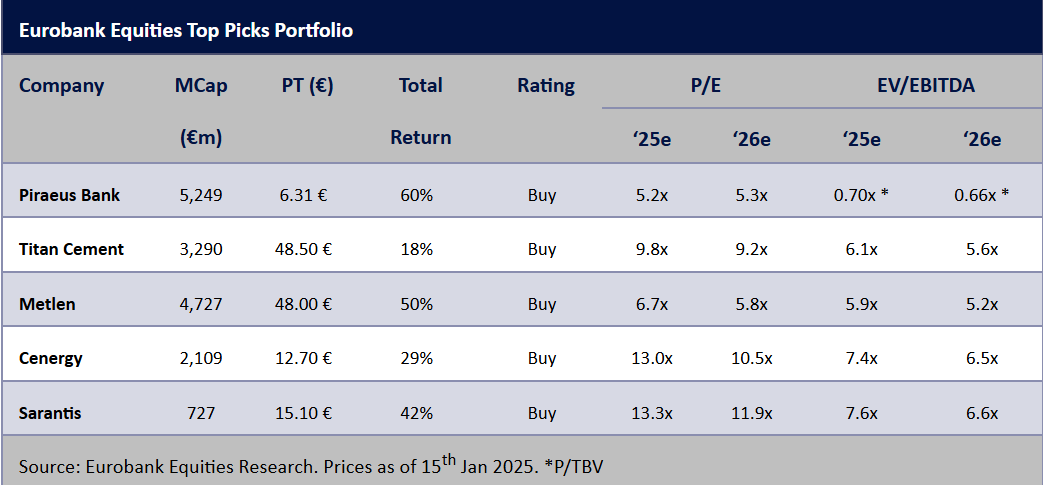

Ξεχωρίζει δε τις τραπεζικές μετοχές, και δη την Πειραιώς (τιμή στόχος 6,31 ευρώ, σύσταση “αγορά”), καθώς επίσης και τις Metlen (τιμή στόχος 48 ευρώ, σύσταση “αγορά”), Tιτάν (τιμή στόχος 48,5 ευρώ, σύσταση “αγορά”), Sarantis (τιμή στόχος 15,1 ευρώ, σύσταση “αγορά”), Cenergy (τιμή στόχος 12,7 ευρώ), αλλά και Κρι Κρι.

Όπως επισημαίνεται, μετά από μια χρονιά κατά την οποία οι ελληνικές μετοχές είχαν απόδοση ανάλογη με εκείνη των μετοχών της περιφέρειας της ΕΕ (αλλά καλύτερη από τους ευρύτερους δείκτες της ΕΕ), δεδομένων των διεθνών προκλήσεων (π.χ. δασμοί, γεωπολιτική), το 2025 φαίνεται κάπως πιο απαιτητικό.

Σύμφωνα με τη Eurobank Equities, «η χαλάρωση της νομισματικής πολιτικής αποτελεί σίγουρα θετικό στοιχείο, με την έννοια ότι θα μπορούσε να στηρίξει και να δικαιολογήσει υψηλότερες αποτιμήσεις, αλλά το σημαντικότερο ζήτημα και προπομπός θετικών εξελίξεων θα ήταν η επίτευξη ειρήνης στην Ουκρανία».

Από την άλλη πλευρά, σε εγχώριο επίπεδο, μετά από ένα έτος με σημαντικές προκλήσεις από την πλευρά της προσφοράς (περίπου €3,4 δισ., 4% της κεφαλαιοποίησης της αγοράς του ΧΑΑ), φαίνεται ότι δεν υπάρχει σημαντική υπερπροσφορά, τουλάχιστον για τις κύριες μετοχές.

Αντίθετα, οι κεφαλαιακές ροές είναι πιθανό να υποστηρίξουν την αγορά το 2025, δεδομένων των διαθέσιμων κεφαλαίων που απέμειναν μετά το deal της Τέρνα Ενεργειακής με τη Masdar. «Λαμβανομένων υπόψη των θέσεων των επενδυτών, αναμένουμε ότι η ζήτηση θα υποστηριχθεί επίσης από ροές με προέλευση την ηπειρωτική Ευρώπη, δεδομένης και της πιθανής ένταξης της Ελλάδας στη watchlist για μετάβαση στις Αναπτυγμένες Αγορές (στα μέσα του 2025)» σημειώνει η χρηματιστηριακή.

Τα θεμελιώδη στο προσκήνιο: Κατά την άποψη της Eurobank Εquities, τα θεμελιώδη μεγέθη θα βρεθούν στο επίκεντρο το 2025, με την απόδοση των κερδών να αποτελεί σταθερό πυλώνα για τις αποδόσεις. Σε αυτό το πλαίσιο εκτιμάται μεσοσταθμική αύξηση του λειτουργικού κέρδους κατά περίπου 9% για τις μη χρηματοοικονομικές εταιρείες, χάρη στις ισχυρές μακροοικονομικές προοπτικές της Ελλάδας (>2% ανάπτυξη ΑΕΠ, μοναδική μεταξύ των ομολόγων της ΕΕ).

Όσον αφορά τον χρηματοπιστωτικό κλάδο, τα μοντέλα της χρηματιστηριακής για τις 3 συστημικές τράπεζες προβλέπουν μείωση κατά περίπου 7% στα καθαρά έσοδα από τόκους (NII) το 2025 σε σχέση με το ιστορικό υψηλό του 2024, που μεταφράζεται σε μείωση κερδών ανά μετοχή (EPS) κατά περίπου 12% σε ετήσια βάση, αλλά μόλις 5% χαμηλότερα από τα επίπεδα του 2023.

Σε ό,τι αφορά τις αποτιμήσεις, σύμφωνα με τη χρηματιστηριακή, δεν έχουν αλλάξει σημαντικά τον τελευταίο χρόνο, με την Ελλάδα να ξεχωρίζει, καθώς οι περισσότερες μετοχές τυγχάνουν διαπραγμάτευσης με σημαντικό discount σε σχέση με την ιστορική τους πορεία και άνω του 20% σε σχέση με τους ομολόγους τους στην ΕΕ.

Ο δείκτης κινδύνου-απόδοσης φαίνεται ιδιαίτερα ελκυστικός για τις τράπεζες, οι οποίες συνεχίζουν να ενσωματώνουν κόστος κεφαλαίου (COE) σε υψηλά επίπεδα (γύρω στο 18%).

Πάνω από 20% ανοδικό περιθώριο 12μήνου για το ΧΑΑ: Η αποτίμησή της Eurobank Equities από τη βάση προς την κορυφή δείχνει ανοδικό περιθώριο πάνω από 20% για το Χρηματιστήριο Αθηνών (ΧΑΑ), με ώθηση από έναν συνδυασμό αναβάθμισης αποτιμήσεων και αύξησης κερδών (>10% μεσοσταθμική αύξηση EPS). «Με τις ελληνικές μετοχές όχι μόνο να μειώνουν τη διαφορά απόδοσης ιδίων κεφαλαίων (ROE) σε σχέση με τους ευρωπαίους ομολόγους τους αλλά και να προσφέρουν υψηλότερες αποδόσεις, πιστεύουμε ότι μια αναβάθμιση αποτιμήσεων είναι δικαιολογημένη» γράφει η χρηματιστήριακή.

Ο στόχος για το ΧΑΑ αντιστοιχεί σε ένα προσαρμοσμένο ασφάλιστρο κινδύνου αγοράς (ERP) 5,7%, το οποίο παραμένει υψηλότερο από το τρέχον ERP που ενσωματώνεται στις ευρωπαϊκές μετοχές (περίπου 5%).

Από την άποψη της κατανομής, συστήνονται οι τοποθετήσεις στις τράπεζες (δηλαδή σε υψηλότερο ποσοστό από το 39%/31% βάρος στους δείκτες FTSE Large Cap/ΧΑΑ), όπου εκτιμάται ότι υπάρχει η καλύτερη αναλογία κινδύνου-απόδοσης, με την Τράπεζα Πειραιώς να αποτελεί την κορυφαία επιλογή (σταθερή απόδοση, ενίσχυση κεφαλαίων, ελκυστική αποτίμηση).

Με αυτό κατά νου, ανάλογα με το σημείο αναφοράς των επενδυτών (ΧΑΑ/FTSE 25), προτείνεται η προσθήκη επιλεγμένων μη χρηματοοικονομικών μετοχών σε ένα χαρτοφυλάκιο εστιασμένο στις τράπεζες. «Επαναλαμβάνουμε τη σύσταση για τη Metlen (βιώσιμη κερδοφορία, έκθεση στις ΑΠΕ, εισαγωγή στο LSE) και την Τιτάν (έκθεση στις δαπάνες υποδομών στις ΗΠΑ, κυκλική ανάκαμψη της οικοδομικής δραστηριότητας στην Ελλάδα, ανάδειξη αξίας από την επικείμενη εισαγωγή της θυγατρικής της στις ΗΠΑ) ως κορυφαίες επιλογές.

«Αφαιρούμε τη ΔΕΗ και την Jumbo – λόγω απουσίας άμεσων/συγκεκριμένων καταλυτών – ενώ προσθέτουμε τη Sarantis (μία από τις πιο δυναμικές εταιρείες στον τομέα της συνεχούς αύξησης κερδών) και τη Cenergy (ωφελούμενη από τον εξηλεκτρισμό και τη μετάβαση στην καθαρή ενέργεια). Στον χώρο των μεσαίων κεφαλαιοποιήσεων, επισημαίνουμε την Κρι-Κρι ως μια growth story υψηλής πεποίθησης μεσοπρόθεσμα. Αναστέλλουμε την κάλυψη της Τέρνα Ενεργειακή, λόγω περιορισμένης διασποράς» καταλήγει η Eurobank Equities.