Φυσικές καταστροφές στην Ελλάδα: Ποιός πληρώνει τη λυπητερή;

Από τον Γιωργή Χατζηλάκο*

Η απάντηση είναι «όλοι μας». Και ορθώς μοιραζόμαστε το οικονομικό βάρος του να βοηθήσουμε συνανθρώπους, κοινότητες και επιχειρήσεις να επουλώσουν τις πληγές τους, ώστε να μπορέσουν να ξαναστήσουν τη ζωή τους. Σε μια περίοδο που η Κυβέρνηση αναζητεί εθνικούς και ευρωπαϊκούς πόρους για να καλύψει τις πρόσφατες καταστροφές, ίσως αντί να αναρωτιόμαστε ποιος πληρώνει τον λογαριασμό, να πρέπει να ρωτήσουμε κάτι διαφορετικό: προτιμούμε ο λογαριασμός να καλύπτεται από έκτακτη κρατική δράση ή έχουμε να μάθουμε κάτι από μηχανισμούς που έχουν στήσει άλλα κράτη για διαφανή και ταχύτερη αποζημίωση μετά από φυσικές καταστροφές;

O Αντριου ήταν γείτονάς μου στο Μπρισμπέιν τής Αυστραλίας, όταν το 2011 χτύπησε η μεγάλη πλημμύρα και του κατέστρεψε το ισόγειο του σπιτιού του. ‘Οπως τον βοηθούσα να καθαρίσει τα υπάρχοντά του από τη λάσπη, ξαφνιάστηκα από το γεγονός ότι δεν περίμενε κρατική αποζημίωση: «αφού έχω ασφαλίσει το σπίτι μου, θα πληρώσει η ασφαλιστική αυτά που συμφωνήσαμε. Τι τούς δίνω τα ασφάλιστρα όλα αυτά τα χρόνια;».

Στην Ελλάδα, η αποζημίωση καταστροφών θεωρείται, ως επί το πλείστον, ευθύνη του κρατικού μηχανισμού – και συνεπώς – του εθνικού προϋπολογισμού, συχνά ενισχυμένου από ευρωπαϊκούς πόρους. Δεν είναι τυχαίο ότι οι Έλληνες είμαστε ουραγοί στην χρήση ιδιωτικής ασφάλειας είτε λόγω έλλειψης ενημέρωσης για το πως μπορούμε να προστατευθούμε από κινδύνους – στους οποίους είμαστε αναμφισβήτητα εκτεθειμένοι – είτε γιατί πολλοί από εμάς δεν έχουν τη δυνατότητα να διαθέσουν πόρους για να ασφαλιστούν ιδιωτικά, είτε ακριβώς ως σύμπτωμα τής προσδοκώμενης κρατικής αποζημίωσης – «γιατί να πληρώνω ασφάλιστρα; Αφού θα με αποζημιώσει το κράτος!».

Μητσοτάκης από ΔΕΘ: Υποχρεωτική η ασφάλιση για μεσαίες και μεγάλες επιχειρήσεις

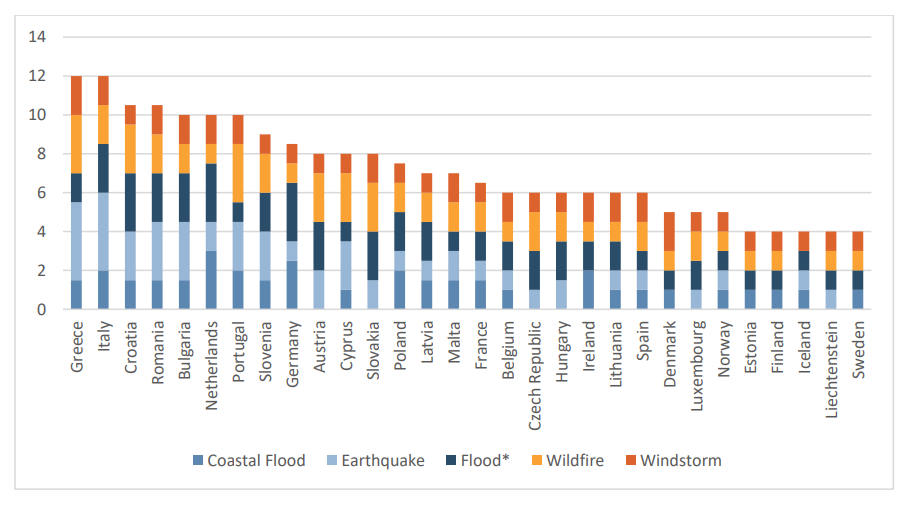

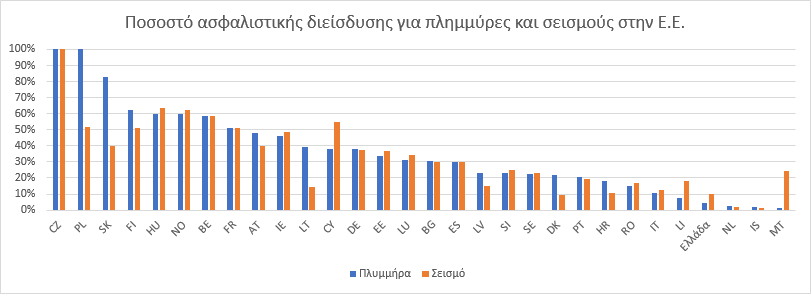

Σύμφωνα με πρόσφατη έκθεση της Ευρωπαϊκής Αρχής Ασφαλίσεων (EIOPA), στην Ελλάδα λιγότερο των 10% των κτηρίων είναι ασφαλισμένο από πλημμύρες, ενώ είμαστε πρωταθλητές ανασφάλισης από φυσικές καταστροφές (μαζί με την Ιταλία) σε όλη την Ευρωπαϊκή Ένωση. Με άλλα λόγια η ασφαλιστική διείσδηση είναι πολύ μικρή (5-20%, αναλόγως το ρίσκο), που σημαίνει οτι το οικονομικό βάρος αποζημιώσεων αντί να μοιράζεται με τον ιδιωτικό τομέα, το επιμερίζεται δυσανάλογα ο κρατικός προϋπολογισμός– και όταν αυτός δεν φτάνει, όλοι εμείς, και κυρίως αυτοί που έχουν υποστεί τις ζημίες της καταστροφής.

Η χρήση τού κρατικού πορτοφολιού για την κάλυψη εκτάκτων αναγκών αποζημίωσης, παρουσιάζει πληθώρα προβλημάτων. Κατ’αρχάς, επειδή όταν η αποζημίωση υπολογίζεται εν τάχει και εκ των υστέρων, είναι δύσκολο να στοχευθεί. Ο κρατικός μηχανισμός δεν έχει εικόνα των κεφαλαίων που θα κληθεί να αποζημιώσει όταν επέλθει η ζημιά, δεν μπορεί να υπολογίσει τις τοπικές διαφοροποιήσεις – δεν είναι όλες οι κατασκευές ή οι ποιότητες των καλλιεργειών ίδιες φέρ’ ειπείν. Ένα άλλο πρόβλημα είναι η επίπτωση στον εθνικό προϋπολογισμό. Σπανίως στον προϋπολογισμό έχει προνοηθεί επαρκές κονδύλι, ώστε να καλύψει όλες τις ανάγκες αποζημίωσης. Έτσι η επούλωση της καταστροφής απορροφά πόρους από άλλους τομείς του εθνικού κουμπαρά, χωρίς προειδοποίηση. Με το προφανές πρόβλημα: η αποζημίωση σπανίως είναι αρκετή, και συνήθως φθάνει πολύ αργά.

Οι φυσικές καταστροφές θα είναι ολοένα και πιο έντονες σε ένταση και συχνότητα. Τι θα μπορούσαμε να κάνουμε διαφορετικά, ώστε να μπορούμε να επουλώνουμε τις οικονομικές πληγές που θα αφήνουν πίσω τους;

Ευτυχώς το πρόβλημα έχει, εδώ και δεκαετίες αντιμετωπισθεί επιτυχώς με ασφαλιστικούς μηχανισμούς σε πολλές κοινωνίες με τη χρήση Δεξαμενών Ασφάλισης (Insurance Pools) που μοιράζουν το βάρος και το ρίσκο μεταξύ κράτους, ιδιωτικών εταιριών και πολιτών. Σε πολλές άλλες χώρες εντός και εκτός Ευρωπαϊκής Ένωσης έχουν δημιουργηθεί Οργανισμοί – Κεντρικά Ταμεία, τα οποία χρησιμοποιούνται αποκλειστικά για πληρωμή αποζημιώσεων, όπου και όταν χρειάζεται. Για παράδειγμα στην Γαλλία η ασφάλιση από φυσικές καταστροφές είναι υποχρεωτική από το 1982 (διείσδηση 95%), στην Ισπανία από το 1954 (διείσδηση 75%) για συγκεκριμένες φυσικές καταστροφές (οι πλυμμήρες δεν είναι υποχρεωτικές) ή στην Τουρκία που από το 2000 είναι υποχρεωτική η ασφάσλιση από σεισμό (διείσδηση 56%). Παρότι το μοντέλο συγχρηματοδότησης διαφέρει στις διαφορετικές χώρες με διαφορετική ισορροπία συμμετοχής κρατικών ή μη φορέων, η ιδέα είναι η ίδια: το βάρος των αποζημιώσεων από φυσικές καταστροφές μοιράζεται μεταξύ των ιδιοκτητών ακινήτων, επιχειρεσεων με το κράτος καθώς και ασφαλιστικών εταιριών.

Εμπόδια όπως δυσπρόσιτα ασφάλιστρα μπορούν να αντιμετωπισθούν με συγχρηματοδότηση σε ένα ποσοστό από ενα φορέα, κρατικο ή μη. Στη Μεγάλη Βρετανία παραδείγματος χάριν, λειτουργεί από το 2016 Δεξαμενή Ασφάλισης πλημμυρών (Flood Re), όπου θέτει ένα πλαφόν στα ασφάλιστρα. Όταν το ρίσκο υπερβαίνει το πλαφόν, τα αναλαμβάνει ένας ανεξάρτητος φορέας αντασφάλισης (επιβλεπώμενος από το κράτος) που αντασφαλίζει το ρίσκο σε τρίτες ιδιωτικές εταιρίες. Σε όλες τις περιπτώσεις το ρίσκο έχει προϋπολογισθεί και συμφωνηθεί εκ των προτέρων. Ιδιώτες και επιχειρήσεις λαμβάνουν άμεσα και με διαφανή τρόπο το σωστό ύψος της απαίτησης. Ακόμη και τυχόν υπερκέρδη που μπορεί να έχει το Ταμείο αφιερώνονται στην κατασκευή έργων που αποτρέπουν τις καταστροφές (παραδείγματος χάριν η κατασκευή φραγμάτων). Λύσεις υπάρχουν, διάθεση για ουσιαστικό διάλογο υπάρχει. Είναι ώρα να δράσουμε. Θα καταφέρει η πολιτική βούληση να κάνει την υπέρβαση αυτή τη φορά ή θα πρέπει να περιμένουμε μεγαλύτερη καταστροφή από τον Ντάνιελ για να το πάρουμε απόφαση;

Ο Γιωργής Χατζηλακος είναι υδραυλικος μηχανικος, πρώην σύμβουλος της Τράπεζας της Αγγλίας σε θέματα φυσικών καταστροφών και νυν σύμβουλος κλιματικής αλλαγής σε μεγαλο χρηματοπιστωτικο οργανισμό στο Σίτι του Λονδίνου.

Διαβάστε ακόμη:

Η επίδραση των φυσικών καταστροφών και της εξωτερικής ζήτησης στο οικονομικό κλίμα