Goldman Sachs: Άνω του 12% η σωρευτική επίδραση του Ταμείου Ανάκαμψης στο ΑΕΠ της Ελλάδας έως το 2028

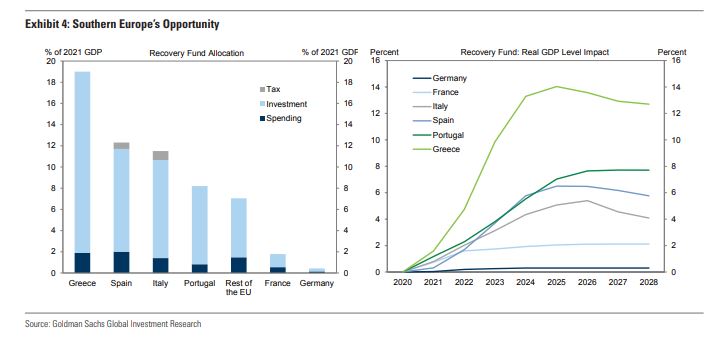

Άνω του 12% εκτιμάται πως θα είναι η σωρευτική επίδραση των κονδυλίων του Ταμείου Ανάκαμψης στο Ακαθάριστο Εγχώριο Προϊόν της Ελλάδας, σύμφωνα με όσα αναφέρει με ανάλυσή της η Goldman Sachs. Σε αυτό το πλαίσιο, η χώρα μας αναδεικνύεται ως η πλέον ωφελημένη εντός του ευρωπαϊκού χώρου, με τη σωρευτική ανάπτυξη έως το 2026 να κυμαίνεται πάνω από 5%.

Ειδικότερα, σύμφωνα με την ανάλυση της αμερικανικής επενδυτικής τράπεζας, που επιγράφεται «Let the Rebound Begin», το Ταμείο Ανάκαμψης είναι μια μεγάλη ευκαιρία για τη Νότια Ευρώπη, ώστε να εισέλθει σε βιώσιμους ρυθμούς ανάκαμψης μετά την επανεκκίνηση της οικονομικής δραστηριότητας.

Τα αναπτυξιακά σχέδια του Νότου, που ενσωματώνουν σε ό,τι αφορά τους προς αξιοποίηση πόρους επιχορηγήσεις και δάνεια, είναι αρκετά… μεγαλεπήβολα. Για την Ιταλία και την Ισπανία αντιστοιχούν στο 12% του Ακαθάριστου Εγχώριου Προϊόντος, με την Ελλάδα να ξεχωρίζει, αφού το πλάνο της «αγγίζει» το 19% του ΑΕΠ.

Κυρίως, δε, δίνεται έμφαση στις δημόσιες επενδύσεις, που τείνουν να ευνοούν την ανάπτυξη, σε μια πιο βιώσιμη βάση από την τρέχουσα. Άλλωστε, τα σχέδια ανασυγκρότησης συνοδεύονται, σε κάθε περίπτωση, από μεταρρυθμίσεις, οι οποίες ειδικά για την Ισπανία και την Ιταλία είναι ιδιαίτερα φιλόδοξες.

Όπως αναφέρει η Goldman Sachs, παρά το γεγονός ότι ελλοχεύουν σοβαροί κίνδυνοι που σχετίζονται με την εφαρμογή των προγραμμάτων στήριξης, σύμφωνα με τις εκτιμήσεις της, το ΑΕΠ σε Ιταλία και Ισπανία θα εκτιναχθεί πάνω από 5% μέχρι το 2026, ενώ η Ελλάδα και η Πορτογαλία θα έχουν ακόμα μεγαλύτερη μεγέθυνση. Στον αντίποδα, το Ταμείο Ανάκαμψης είναι λιγότερο σημαντικό για την Γαλλία, καθώς για αυτή προβλέπεται μικρότερη οικονομική βοήθεια.

Μικρή μείωση στο πανδημικό πρόγραμμα

Όσον αφορά την ΕΚΤ, η Goldman Sachs αναμένει από τα μέλη του Διοικητικού Συμβουλίου να συμφωνήσουν για μικρή μείωση του ρυθμού του πανδημικού προγράμματος (PEPP) παράλληλα με μια αναβαθμισμένη προοπτική για την ανάπτυξη στη συνεδρίαση του Ιουνίου.

Αν και οι αποδόσεις των ομολόγων μακράς λήξης έχουν αυξηθεί από τη συνάντηση του Μαρτίου, οι ειδήσεις για την οικονομία ήταν θετικές ενώ οι πωλήσεις έχουν περιοριστεί σε σχέση με τον Φεβρουάριο του 2020 – κάτι που αντικατοπτρίζει τις τιμές της αγοράς για την ισχυρότερη εγχώρια ανάπτυξη και τις προοπτικές του πληθωρισμού. Το πιο σημαντικό ζήτημα, ωστόσο, είναι η αναθεώρηση της στρατηγικής, που μάλλον θα ολοκληρωθεί τον Σεπτέμβριο. Τέλος, ενώ ο στόχος 2% για τον πληθωρισμό φαίνεται επιτεύξιμος, οι πολιτικές επιπτώσεις αυτής της μετατόπισης είναι περιορισμένες.