Goldman Sachs: Δελεαστικές οι ελληνικές τράπεζες – Οι νέες, υψηλότερες τιμές-στόχοι

Σε επί τα βελτίω μεταβολή των τιμών-στόχων για τις ελληνικές τράπεζες προχωρά η Goldman Sachs, ενώ τονίζει πως το βασικό δέλεαρ του κλάδου προς τους επενδυτές αποτελεί το γεγονός πως τυγχάνουν διαπραγμάτευσης με discount. Παράλληλα, τα μερίσματα και η γρηγορότερη αποπληρωμή των αναβαλλόμενων φορολογικών απαιτήσεων ενισχύουν τις θετικές προοπτικές.

Σύμφωνα με την αμερικανική τράπεζα, οι ελληνικές τραπεζικές μετοχές έχουν ενισχυθεί κατά 24% τους τελευταίους δύο μήνες (έναντι 12% του SX7P), και πλέον διαπραγματεύονται κατά μέσο όρο με όρους P/TBV (2025/26) στο 0,83x/0,73x. Η υπεραπόδοσή τους έναντι των ευρωπαϊκών ομολόγων τους οφείλεται εν μέρει στις προσδοκίες για υψηλότερα επιτόκια, με τις αποδόσεις των ελληνικών 10ετών ομολόγων (GGBs) και των γερμανικών Bunds να αυξάνονται κατά 40bps/30bps την ίδια περίοδο. Σημειωτέον, οι ελληνικές τράπεζες είναι πιο ευαίσθητες στις διακυμάνσεις των επιτοκίων σε σχέση με άλλες τράπεζες της Ευρωζώνης.

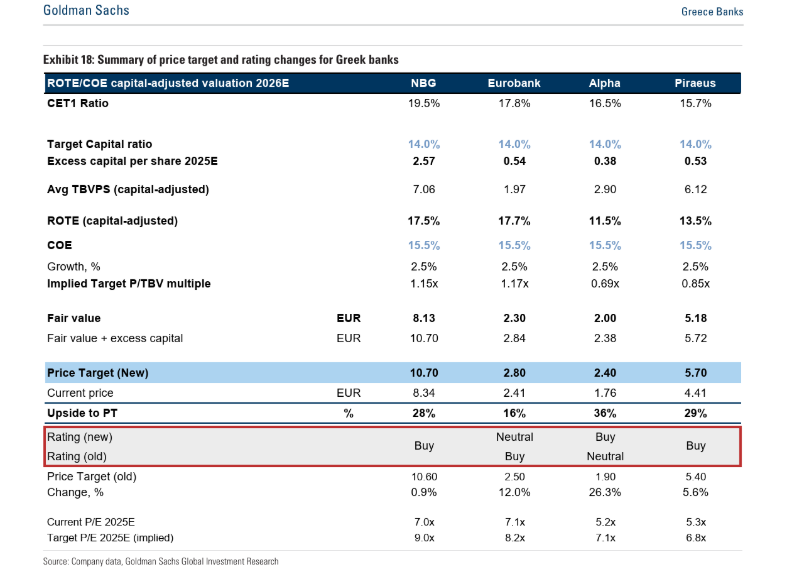

Σε αυτό το πλαίσιο, για την Alpha Bank η τιμή-στόχος είναι στα 2,40 ευρώ (από 1,90 ευρώ), που συνεπάγεται ανοδικό περιθώριο 36%, με σύσταση «Αγορά», για τη Eurobank στα 2,80 ευρώ (από 2,50 ευρώ), που συνεπάγεται ανοδικό περιθώριο 16%, με τη σύσταση να υποβαθμίζεται από «Αγορά» σε «Ουδέτερη», για την Πειραιώς είναι στα 5,7 ευρώ, από 5,4 ευρώ, με σύσταση «Αγορά» και περιθώριο ανόδου 29% και, τέλος, για την Εθνική στα 10,7 ευρώ, από 10,60 ευρώ πριν, με σύσταση «Αγορά».

Οι τράπεζες

Πιο αναλυτικά, σύμφωνα με την αμερικανική τράπεζα, η Alpha Bank εμφανίζει την υψηλότερη ανθεκτικότητα σε σχέση με τις υπόλοιπες ελληνικές τράπεζες σε ό,τι αφορά τη μείωση των επιτοκίων της ΕΚΤ. (Εκτιμάται πως τα καθαρά επιτοκιακά περιθώρια θα μειωθούν 25 μονάδες βάσης, μόλις 2bps επίδραση στο NIM, έναντι 4bps μέσου όρου των ελληνικών τραπεζών.) Παράλληλα, διαθέτει υψηλό ποσοστό προθεσμιακών καταθέσεων, οι οποίες, σε περίπτωση νέας μείωσης των επιτοκίων, θα λειτουργήσουν ως ασπίδα προστασίας.

Σε αυτό το πλαίσιο, για την περίοδο 2024-2026 προβλέπεται συμπίεση του NIM κατά 14bps (έναντι 41bps μέσου όρου των ελληνικών τραπεζών).

Επίσης, αναμένεται σταδιακή αύξηση του δείκτη ROTE στο 11%/11%/12%/13% για την περίοδο 2025-2028, συγκριτικά με 13%/12,6%/13%/14% για τις ελληνικές τράπεζες και 14% για τις ευρωπαϊκές τράπεζες την περίοδο 2025-2027. Σημειωτέον, η μετοχή διαπραγματεύεται με σημαντική έκπτωση (με όρους P/TBV για 2025/26 0,6x/0,5x, έναντι 0,8x/0,7x των ελληνικών τραπεζών και 1,1x/1,0x των ευρωπαϊκών τραπεζών).

Σύμφωνα με την Goldman Sachs, η Eurobank εμφανίζει ισχυρούς θεμελιώδεις δείκτες (ROTE για την περίοδο 2025-2028 14.4, δείκτη CET1 18.0%, δείκτη NPE 2,7%). Ωστόσο, η ευαισθησία του NIM στη μείωση των επιτοκίων έχει αυξηθεί, λόγω της εξαγοράς της κυπριακής Hellenic Bank.

Η μετοχή έχει ήδη υπεραποδώσει σε σχέση με τις υπόλοιπες ελληνικές τράπεζες (απόδοση +25% τους τελευταίους 12 μήνες έναντι +12% μέσου όρου των ελληνικών τραπεζών και P/TBV για 2025/2026 1,0x/0,9x, που ευθυγραμμίζεται με τις ευρωπαϊκές τράπεζες για το ίδιο επίπεδο ROTE).

Η μετοχή της Πειραιώς διαπραγματεύεται σε ελκυστικά επίπεδα (με όρους P/TBV το 2025 0,7x, ενώ προσφέρει ROTE για την περίοδο 2025-28 13,6%. Επίσης, παρουσιάζει θετικούς δείκτες κεφαλαιακής επάρκειας και ποιότητας ενεργητικού (CET1 για το 2026 15,7%, με ~50% payout ratio- και δείκτη NPE 2.4%, με κάλυψη >100%).

Η τράπεζα προσφέρει παρόμοιο προφίλ αποδόσεων με τις ευρωπαϊκές τράπεζες, αλλά διαπραγματεύεται με έκπτωση ~28% βάσει P/TBV το 2026, κάτι που η Goldman Sachs θεωρεί αδικαιολόγητο.

Τέλος, η Εθνική Τράπεζα συνδυάζει υψηλό ROTE και ισχυρή κεφαλαιακή επάρκεια (ROTE 2026 ~13%, CET1 2026 19,4%, το υψηλότερο μεταξύ των ελληνικών τραπεζών, δείκτη κάλυψης NPE: >100%). Η μετοχή διαπραγματεύεται με έκπτωση, συγκριτικά με τις αναδυόμενες αγορές (GEM banks).