Goldman Sachs: Γιατί υποχώρησαν οι μετοχές των ελληνικών τραπεζών – Οι νέες τιμές στόχοι

Ερωτήματα σχετικά με τις πρόσφατες επιδόσεις των ελληνικών τραπεζών στο Χρηματιστήριο Αθηνών υποβάλλει σε πρόσφατο report της η Goldman Sachs, αποδίδοντας την πτώση που καταγράφεται (την τελευταία εβδομάδα -5% κατά μέσο όρο έναντι των τελευταίων 3 μηνών -7%/2%/+9% /+15% για Πειραιώς/Alpha/Eurobank/ΕΤΕ) στην αύξηση στις αποδόσεις των ομολόγων. Ωστόσο, θετικά θα επενεργήσουν οι πληρωμές μερισμάτων, που αναμένεται να λάβουν έγκριση στις αρχές Ιουνίου από την ΕΚΤ.

Σε αυτό το πλαίσιο, σύμφωνα με την αμερικανική τράπεζα, η τιμή στόχος με ορίζοντα 12μήνου για την Alpha Bank είναι στα 1,95 ευρώ (neutral), για την Eurobank στα 2,5 ευρώ (buy), για την Εθνική στα 10 ευρώ (buy) και για την Πειραιώς στα 5,3 ευρώ (buy).

Υποαπόδοση

Ειδικότερα, η απόδοση των τελευταίων 3 μηνών (πλην της προηγούμενης εβδομάδας) ήταν ισχυρότερη για τις τράπεζες που πρότειναν υψηλότερες πληρωμές μερισμάτων για το 2023 (η απόφαση της ΕΚΤ για τα μερίσματα αναμένεται στις αρχές Ιουνίου του 2024): 10%/20%/30%/30 % κατά Πειραιώς/Alpha/Eurobank/ΕΤΕ που αντιστοιχεί σε μερισματική απόδοση 2%/3,5%/5%/5%.

«Αναμένουμε ότι η έγκριση μερίσματος από την ΕΚΤ στις αρχές του Ιουνίου 2024 θα λειτουργήσει ως θετικός καταλύτης για τις ελληνικές τράπεζες και στο βασικό μας σενάριο αναμένουμε από όλες τις ελληνικές τράπεζες να δώσουν τις προτεινόμενες πληρωμές. Σε σχετική βάση, θα περιμέναμε μια ισχυρότερη θετική αντίδραση για τις Πειραιώς/Alpha, και πιο “σιωπηλή” αντίδραση για τις Εθνική/Eurobank, λαμβάνοντας υπόψη τη σχετική υπεραπόδοσή τους τους τελευταίους μήνες» επισημαίνει η Goldman Sachs.

Σημειώνεται πως οι οικονομολόγοι του αμερικανικού οίκου αναμένουν ότι το Διοικητικό Συμβούλιο θα μειώσει τα επιτόκια πολιτικής κατά 25 μονάδες βάσης στη συνεδρίαση αυτής της εβδομάδας, στις 6 Ιουνίου, αλλά μετέπειτα ο ρυθμός χαλάρωσης, υπό το φως των πιο σταθερών εισερχόμενων στοιχείων και των προσεκτικών σχολίων, παραμένει αβέβαιος.

Όπως επισημαίνουν, αφενός, η ανάπτυξη, ο βασικός πληθωρισμός και η αύξηση των μισθών ήταν κάπως ισχυρότεροι από ό,τι αναμενόταν, σηματοδοτώντας αύξηση των προβλέψεων για τον πληθωρισμό.

Από την άλλη πλευρά, μια σημαντικά υψηλότερη πορεία των επιτοκίων και ένα ελαφρώς ισχυρότερο σταθμισμένο ως προς τις εμπορικές συναλλαγές ευρώ είναι πιθανό να επηρεάσουν τις προβλέψεις για τον πληθωρισμό. Συνολικά, οι οικονομολόγοι της GS αναμένουν ονομαστικό πληθωρισμό 2,4% το 2024 (+0,1 π.μ. από τον Μάρτιο), 2,1% το 2025 (+0,1 π.μ.) και 1,9% το 2026 (αμετάβλητος).

Συσχέτιση

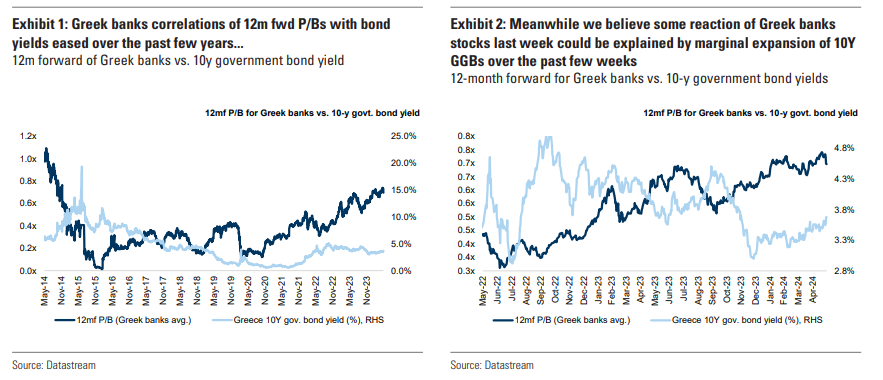

Η συσχέτιση μεταξύ των αποδόσεων των ομολόγων και του δείκτη P/B των ελληνικών τραπεζών έχει αμβλυνθεί τα τελευταία χρόνια χάρη στην πρόοδο που επιτυγχάνεται σε ό,τι αφορά την εξυγίανση των δημόσιων οικονομικών της Ελλάδας, την αναβάθμισή της σε καθεστώς Investment Grade το 2023 και τη σημαντική μείωση των NPEs (τώρα κλίνουν πιο κοντά στα μέσα ευρωπαϊκά επίπεδα). Ωστόσο ότι η αντίδραση των ελληνικών τραπεζών την περασμένη εβδομάδα συνέπεσε με διεύρυνση των αποδόσεων των ομολόγων.

Σε μικροεπίπεδο, όπως λέει η GS, ο κίνδυνος υψηλότερων και μακροχρόνιων επιτοκίων έχει αμφίδρομη επίδραση στα NIM και τα ROTE των ελληνικών τραπεζών: (1) τα υψηλότερα επιτόκια υποστηρίζουν τις υποκείμενες διαφορές δανείων-καταθέσεων των ελληνικών τραπεζών (πράγμα θετικό για το ROTE), (2), αλλά θα αυξήσει το τριμηνιαίο κόστος αντιστάθμισης κινδύνου που επιβάλλουν οι τράπεζες μέσω συμφωνιών ανταλλαγής επιτοκίων (για τις οποίες λαμβάνουν σταθερό επιτόκιο, ενώ πληρώνουν μεταβλητό επιτόκιο συνδεδεμένο με το επιτόκιο της ΕΚΤ) εν αναμονή των μειώσεων επιτοκίων. Όσον αφορά την ποιότητα του ενεργητικού, οι ελληνικές τράπεζες καταγράφουν σε μεγάλο βαθμό αρνητικό υποκείμενο καθαρό σχηματισμό NPE τα τελευταία τρίμηνα (με τον δείκτη NPE να μειώνεται), οπότε δεν διαφαίνεται στον ορίζοντα κίνδυνος για αποκλίσεις σε αυτή την τάση.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ: