Goldman Sachs: Οξύνεται ο πολιτικός κίνδυνος για την ΕΕ – Τα τρία σενάρια για τις γαλλικές εκλογές

Οι πρόωρες βουλευτικές εκλογές που προκήρυξε ο Γάλλος πρόεδρος Μακρόν για τις 30 Ιουνίου και τις 7 Ιουλίου προκάλεσαν έντονη πολιτική αβεβαιότητα και αστάθεια στις αγορές.

Σε αυτό το πλαίσιο, η Goldman Sachs σκιαγραφεί το εκλογικό αποτέλεσμα, αξιολογεί τις επιπτώσεις για τις δημοσιονομικές προοπτικές της Γαλλίας και συζητά πιθανές επιπτώσεις στην ευρωπαϊκή οικονομική πολιτική.

Πιο αναλυτικά, σύμφωνα με την αμερικανική τράπεζα, η εικόνα του πολιτικού μέλλοντος της Γαλλίας αυτή τη στιγμή, παρά το δεδομένο προβάδισμα της Λεπέν, δεν είναι ξεκάθαρη λόγω του εκλογικού συστήματος.

Όπως γίνεται γνωστό, η εκλογική διαδικασία απαιτεί δύο γύρους, γεγονός το οποίο δεν δίνει πλεονέκτημα στα ακροδεξιά και ακροαριστερά κόμματα εν σχέσει με το αναλογικό σύστημα που χρησιμοποιείται για τις ευρωπαϊκές εκλογές. Οι γαλλικές βουλευτικές εκλογές διεξάγονται σε επίπεδο εκλογικής περιφέρειας, συνεπώς λόγω των τοπικών συσχετισμών καθίσταται ιδιαίτερα δύσκολη η οποιαδήποτε πρόβλεψη.

Δεύτερον, σημαντικό ρόλο θα διαδραματίσει η προσέλευση των ψηφοφόρων, η οποία παραμένει εξαιρετικά αβέβαιη. Το σύστημα που χρησιμοποιείται για τις βουλευτικές εκλογές επιτρέπει σε όλους τους υποψηφίους που συγκεντρώνουν τουλάχιστον το 12,5% του ποσοστού των εγγεγραμμένων ψηφοφόρων να προχωρήσουν στον δεύτερο γύρο. Αυτό σημαίνει ότι τυχόν υψηλότερη προσέλευση μειώνει το όριο που απαιτείται. Ορισμένες δημοσκοπήσεις δείχνουν σημαντική αύξηση της προσέλευσης σε σχέση με τις βουλευτικές εκλογές του 2022 (46%) και του 2024 (52%).

Σύμφωνα με πληροφορίες της Goldman Sachs, η ακροδεξιά, ο αριστερός συνασπισμός και οι σύμμαχοι του Μακρόν βρίσκονται κοντά ή πάνω από το όριο του 20%, ποσοστό που αντιστοιχεί στο 60% του εκλογικού σώματος. Συνεπώς, είναι μεγάλη η πιθανότητα να δούμε τριμερείς αναμετρήσεις στον δεύτερο γύρο.

Τα σενάρια

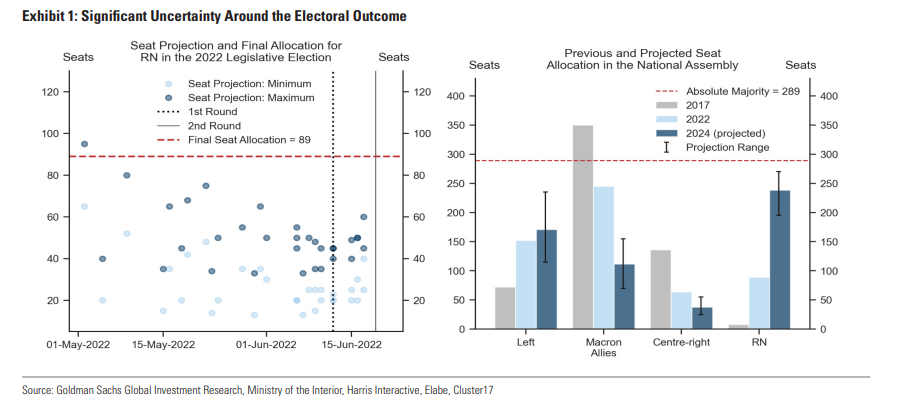

Εάν λάβουμε υπόψη τις βουλευτικές εκλογές του 2022, οι προβολές εδρών με βάση τις δημοσκοπήσεις για την ακροδεξιά συγκεντρώθηκαν σε ένα εύρος 10 έως 70, πολύ κάτω από το τελικό αποτέλεσμα των 89. Είναι εντυπωσιακό ότι οι προβλέψεις δεν βελτιώθηκαν μετά τα αποτελέσματα του πρώτου γύρου. Ωστόσο, οι τρέχουσες προβλέψεις για τις έδρες συνεχίζουν να φαίνονται συνεπείς με τρία εύλογα εκλογικά αποτελέσματα.

Πρώτον, υπάρχει ακόμη η πιθανότητα οι επερχόμενες εκλογές να καταλήξουν σε ένα status quo, βάσει του οποίου οι σύμμαχοι του Προέδρου Μακρόν και το κεντροδεξιό κόμμα Les Républicains συγκεντρώνουν την απόλυτη πλειοψηφία. Αυτό το αποτέλεσμα θα έμοιαζε περισσότερο με αυτό που υπήρξε τον Ιούνιο του 2022, με τους συμμάχους του Μακρόν να προσφέρουν μια σιωπηρή υποστήριξη στην κεντροδεξιά.

Δεύτερον, οι εκλογές θα μπορούσαν να καταλήξουν σε ένα κοινοβούλιο στο οποίο κανένα κόμμα ή συνασπισμός δεν θα έχει την απόλυτη πλειοψηφία. Σε αυτή την περίπτωση θα υπάρξουν τρεις πιθανές κυβερνητικές επιλογές: μια κυβέρνηση ακροδεξιάς μειοψηφίας, μια κυβέρνηση κεντρώου συνασπισμού που θα περιλαμβάνει κόμματα από την κεντροαριστερά έως την κεντροδεξιά και μια κυβέρνηση μειοψηφίας του αριστερού συνασπισμού.

Παρότι στα κοινοβουλευτικά συστήματα είναι παράδοση να δίνεται στο πλειοψηφούν κόμμα η πρώτη εντολή σχηματισμού κυβέρνησης, το γαλλικό σύνταγμα δεν είναι συγκεκριμένο από αυτή την άποψη και ο πρόεδρος Μακρόν θα μπορούσε να επιλέξει κατά την κρίση του.

Είναι επίσης πιθανό να δούμε μια αλληλουχία αυτών των επιλογών, καθώς οι κυβερνήσεις μειοψηφίας θα μπορούσαν να παραιτηθούν εάν η απόλυτη πλειοψηφία εγκρίνει ψήφο δυσπιστίας.

Τρίτον, είτε ο ακροδεξιός είτε ο αριστερός συνασπισμός θα μπορούσε να εξασφαλίσει την απόλυτη πλειοψηφία και να λάβει μια σαφή εντολή να κυβερνήσει.

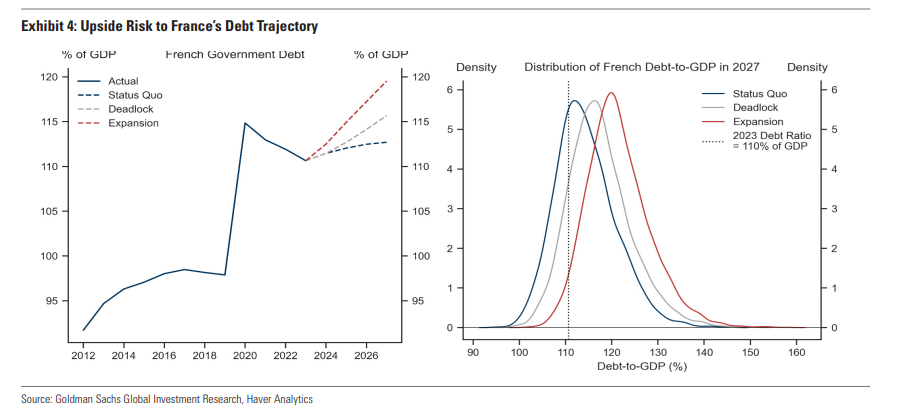

Εν προκειμένω, βάσει του μοντέλου της Goldman Sachs, ο λόγος δημόσιου χρέους προς ΑΕΠ της Γαλλίας δεν θα σταθεροποιηθεί στο 113% του ΑΕΠ το 2027, αλλά θα παραμείνει σε ανοδική πορεία τροχιά και θα φτάσει ως το 120%.

Η Ευρωπαϊκή Επιτροπή είναι πιθανό να λάβει μέτρα για την επιδείνωση των δημοσιονομικών προοπτικών, θέτοντας τη Γαλλία υπό Διαδικασία Υπερβολικού Ελλείμματος στις 19 Ιουνίου. Τούτου λεχθέντος, η Γαλλία πιθανότατα θα παραμείνει επιλέξιμη σε ό,τι αφορά το Μέσο Προστασίας Μεταφοράς της ΕΚΤ.

Επιπτώσεις για τις δημοσιονομικές προοπτικές

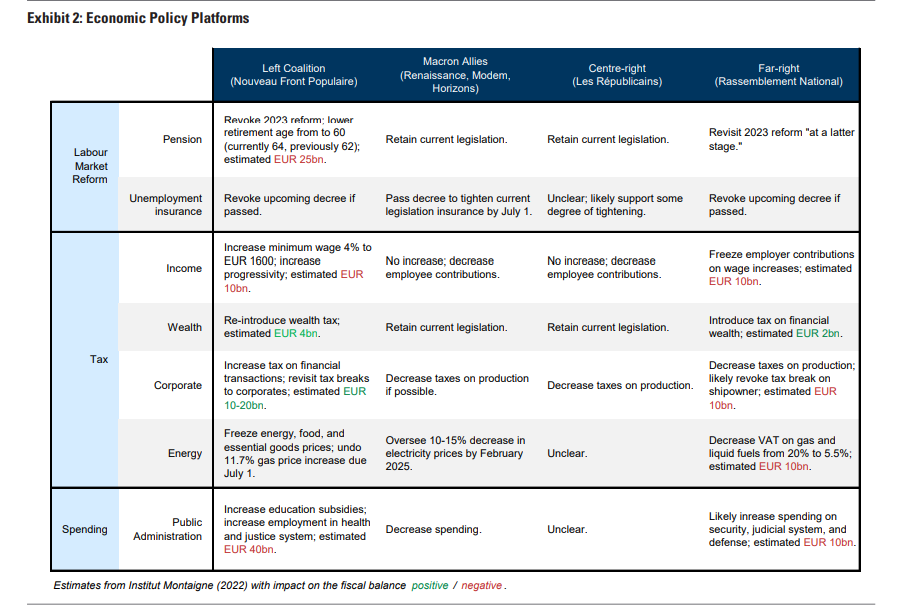

Σύμφωνα με την Goldman Sachs, τα κόμματα έχουν ήδη αρχίσει να σκιαγραφούν τις πλατφόρμες οικονομικής πολιτικής τους. Ο αριστερός συνασπισμός δημοσίευσε το μανιφέστο του ενώ η σημερινή κυβέρνηση δεν φαίνεται να διαφοροποιεί πολύ το πρόγραμμά της.

Η πλέον πρόσφατη πολιτική πλατφόρμα της ακροδεξιάς χρονολογείται από τις προεδρικές εκλογές του 2022, αλλά είναι πιθανό να υποστεί κάποια τροποποίηση.

Όσον αφορά τις μεταρρυθμίσεις στην αγορά εργασίας, τόσο ο αριστερός συνασπισμός όσο και η ακροδεξιά αντιτίθενται στη μεταρρύθμιση του συνταξιοδοτικού συστήματος του 2023 (η οποία αύξησε το όριο ηλικίας συνταξιοδότησης) και στην αλλαγή για τα επιδόματα ανεργίας που προτείνει η σημερινή κυβέρνηση. Ωστόσο, ενώ ο αριστερός συνασπισμός ζητά ρητά τη μείωση της ηλικίας συνταξιοδότησης στα 60, ο ακροδεξιός ηγέτης Μπαρντέλα δήλωσε ότι η επανεξέταση του συνταξιοδοτικού συστήματος δεν θα ήταν «βραχυπρόθεσμη προτεραιότητα» και μάλλον θα εξεταστεί σε «μεταγενέστερο στάδιο». Η σημερινή κυβέρνηση υποστηρίζει αυστηροποίηση της πρόσβασης στο επίδομα ανεργίας.

Όσον αφορά τους φόρους, τόσο ο αριστερός συνασπισμός όσο και η ακροδεξιά τάσσονται υπέρ της προοδευτικής μείωσης του εισοδήματος, καθώς και της εκ νέου εισαγωγής φόρου περιουσίας. Ο αριστερός συνασπισμός προτείνει την επανεξέταση των φορολογικών ελαφρύνσεων για τις εταιρείες, ενώ η ακροδεξιά έχει υποστηρίξει περαιτέρω μείωση των φόρων παραγωγής. Και οι δύο ομάδες υποστηρίζουν περικοπές ΦΠΑ στην ενέργεια και τα τρόφιμα. Η σημερινή κυβέρνηση και η κεντροδεξιά έχουν δεσμευτεί να μην αυξήσουν τους φόρους σε επιχειρήσεις και νοικοκυριά.

Όσον αφορά τις δαπάνες, τόσο ο αριστερός συνασπισμός όσο και η ακροδεξιά στηρίζουν σημαντική αύξηση των δημοσίων δαπανών, με την πρώτη να επικεντρώνεται στην εκπαίδευση και την υγεία και τη δεύτερη να επικεντρώνεται στην ασφάλεια.

Όσον αφορά τις πιο μακροπρόθεσμες δημοσιονομικές προοπτικές, η βιωσιμότητα των δημόσιων οικονομικών της Γαλλίας βασιζόταν σε μια διευκολυντική διαφορά επιτοκίου προς ανάπτυξη, παρά σε μια αυστηρή συνάρτηση δημοσιονομικής αντίδρασης.

Η Γαλλία ξεχωρίζει σε σχέση με τους μεγάλους ομολόγους της ζώνης του ευρώ ως η χώρα όπου το πρωτογενές υπόλοιπο ανταποκρίνεται λιγότερο σε τυχόν αύξηση του δείκτη χρέους. Με ελάχιστες προοπτικές για πιθανή αύξηση της ανάπτυξης και τον πληθωρισμό ήδη κοντά στο 2%, η Goldman χαρακτηρίζει τις ευνοϊκές συνθήκες δανεισμού ως βασικές για τη διατήρηση της τροχιάς του χρέους περιορισμένη – μια καλοήθη, αλλά εγγενώς εύθραυστη ισορροπία.

Το συνεχιζόμενο επεισόδιο πολιτικής αβεβαιότητας θα μπορούσε να ωθήσει τις γαλλικές δημοσιονομικές προοπτικές πίσω σε μια πιο απαιτητική, αλλά σταθερή ισορροπία, εάν το κόστος δανεισμού αρχίσει να μειώνει την πιθανότητα περαιτέρω πολιτικής αβεβαιότητας.

Η στροφή προς μια λιγότερο διευκολυντική διαφορά επιτοκίου προς ανάπτυξη θα καθιστούσε δυσκολότερη την εκτέλεση του πρωτογενούς υπολοίπου που απαιτείται για τη σταθεροποίηση του χρέους και επομένως θα δικαιολογούσε την αρχική αύξηση του ασφάλιστρου κινδύνου.

Οι επιπτώσεις για άλλες ευρωπαϊκές οικονομίες

Όπως αναφέρει η αμερικανική τράπεζα, «Δεν έχουμε διαπιστώσει σημαντική μετάδοση στις αγορές χρέους μέχρι σήμερα, με τους αναλυτές των επιτοκίων να σημειώνουν ότι οι χώρες της νότιας Ευρώπης είχαν ήδη ξεπεράσει την ιστορική τους σχέση με τα γαλλικά spread. Οι επιπτώσεις στις χρηματοοικονομικές συνθήκες στην περιοχή ήταν επίσης μικτές, με την αποδυνάμωση του ευρώ και το ράλι των γερμανικών επιτοκίων να αντισταθμίζουν εν μέρει το sell off στις μετοχές. Ως εκ τούτου, δεν βλέπουμε επιπτώσεις στη νομισματική πολιτική της ΕΚΤ, σε αυτό το στάδιο.

Οι επιπτώσεις σε άλλους τομείς της ευρωπαϊκής οικονομικής πολιτικής θα μπορούσαν να είναι πιο σημαντικές, κατά την άποψή μας. Ο πρόεδρος θα διατηρούσε ορισμένες ευθύνες όσον αφορά τις εξωτερικές (και επομένως ευρωπαϊκές) υποθέσεις, αλλά η κατανομή της εξουσίας με τον πρωθυπουργό είναι ασαφής βάσει του συντάγματος. Σε κάθε περίπτωση, μεγάλα θεσμικά βήματα σε ευρωπαϊκό επίπεδο πιθανότατα θα απαιτούσαν κοινοβουλευτική έγκριση και θα μπορούσαν να παρεμποδιστούν από μια ανασταλτική πλειοψηφία».

Ακροδεξιά κυβέρνηση

Σε αυτό το πλαίσιο, η Goldman Sachs βλέπει πως τυχόν ακροδεξιά κυβέρνηση θα μπορούσε να επηρεάσει την ευρωπαϊκή οικονομική πολιτική.

Πρώτον, η έλλειψη σαφούς φιλοευρωπαϊκής πλειοψηφίας στο κοινοβούλιο θα καθυστερήσει την πρόοδο σε βασικούς τομείς εστίασης, συμπεριλαμβανομένου του επαναπροσανατολισμού της κοινής δανειοληπτικής ικανότητας προς τις αμυντικές δαπάνες, την ένταξη της Ουκρανίας στην Ευρωπαϊκή Ένωση και την ενίσχυση των κεφαλαιαγορών και των τραπεζικών ενώσεων.

Δεύτερον, η Γαλλία θα μπορούσε να γίνει λιγότερο υποστηρικτική έναντι μιας ευρωπαϊκής απάντησης σε κοινούς κραδασμούς στο μέλλον, που θα μπορούσαν να επιβαρύνουν τις χώρες που πλήττονται δυσανάλογα περισσότερο ή με λιγότερα δημοσιονομικά περιθώρια.

Τρίτον, βλέποντας το δεύτερο μεγαλύτερο κράτος μέλος να αμφισβητεί κοινούς κανόνες και πρότυπα μπορεί να επιτρέψει σε μικρότερα κράτη να υιοθετήσουν μια πιο συγκρουσιακή θέση έναντι των ευρωπαϊκών θεσμών.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ: