Goldman Sachs: Χαμηλές πτήσεις για ΟΤΕ. Σύσταση neutral, στα 16,6 ευρώ η τιμή στόχος

Χαμηλότερα από τις προσδοκίες κινήθηκε ο ΟΤΕ το 4ο τρίμηνο 2024, γεγονός που όπως αφήνει να εννοηθεί στην ανάλυσή της με τίτλο «4Q24 small miss, FY25 guidance below expectations» (χαμηλότερα τα αποτελέσματα του 4ου τριμήνου 2024, κάτω από τις εκτιμήσεις οι προβλέψεις του 2025) η Goldman Sachs εγείρει προβληματισμό.

Ειδικότερα τα έσοδα του ΟΤΕ από τις υπηρεσίες στην Ελλάδα κινήθηκαν χαμηλότερα από τις εκτιμήσεις.

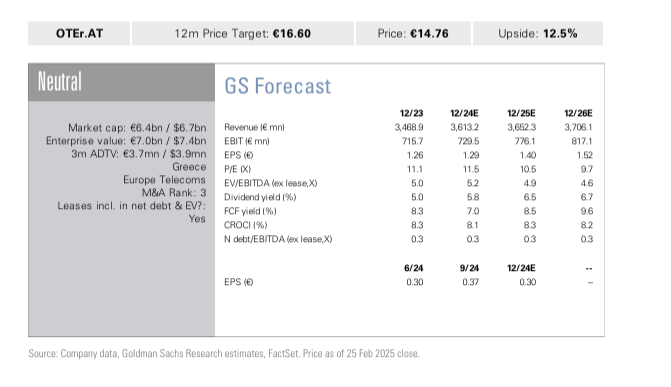

Η πρόβλεψη για τις ελεύθερες ταμειακές ροές (FCF) για το 2024 είναι περίπου €470 εκατ., κάτω από την εκτίμηση των €514 εκατ. Παρόλο που η ανάπτυξη των εσόδων από υπηρεσίες επιδεινώθηκε τόσο στη σταθερή όσο και στην κινητή τηλεφωνία (σταθερή -1,4% έναντι -0,3% το προηγούμενο τρίμηνο και κινητή +1,4% έναντι 2,9% στο 4ο τρίμηνο του 2024), αυτό οφείλεται κυρίως στη βάση σύγκρισης της περασμένης χρονιάς (όταν η εταιρεία αύξησε τις τιμές και αφαίρεσε εκπτώσεις), γεγονός που δεν ελήφθη υπόψη από τις εκτιμήσεις της αγοράς.

Η πρόβλεψη για την ανάπτυξη EBITDA στην Ελλάδα το 2025 είναι «σχεδόν 2%», χαμηλότερη από την εκτίμηση της αγοράς για ανάπτυξη άνω του 2,5%, ενώ η πρόβλεψη για τις ελεύθερες ταμειακές ροές είναι περίπου €460 εκατ. έναντι εκτίμησης για €515 εκατ. Η πρόβλεψη για τις FCF δεν περιλαμβάνει πώληση και συνεχίζει να λαμβάνει υπόψη τις ταμειακές εκροές στη Ρουμανία· χωρίς τη Ρουμανία, η πρόβλεψη θα ήταν σημαντικά υψηλότερη.

Κατά τ’ αλλα:

- Τα ενοποιημένα έσοδα μειώθηκαν κατά -2,7% σε ετήσια βάση στο 4ο τρίμηνο του 2024 (έναντι +1,8%/+6,6%/+9,2%/+5,1% στα 3ο/2ο/1ο τρίμηνο του 2024 και 4ο τρίμηνο του 2023).

- Το προσαρμοσμένο EBITDAaL αυξήθηκε κατά +1,0% σε ετήσια βάση (έναντι -0,7%/+0%/+1,2%/+2,8% στα 3ο/2ο/1ο τρίμηνο του 2024 και 4ο τρίμηνο του 2023).

- Στην Ελλάδα, τα έσοδα στο 4ο τρίμηνο του 2024 ήταν -1,4% σε ετήσια βάση (έναντι +2,5%/+7,6%/+10,3%/+5,0% στα 3ο/2ο/1ο τρίμηνο του 2024 και 4ο τρίμηνο του 2023).

- Τα έσοδα από σταθερές υπηρεσίες λιανικής ήταν -1,4% (έναντι -0,3%/0,0%/0,0%/+1,2% στα 3ο/2ο/1ο τρίμηνο του 2024 και 4ο τρίμηνο του 2023).

- Τα έσοδα από υπηρεσίες κινητής τηλεφωνίας αυξήθηκαν κατά +1,4% (έναντι +2,9%/+3,7%/+3,3%/+4,1% στα 3ο/2ο/1ο τρίμηνο του 2024 και 4ο τρίμηνο του 2023).

- Το EBITDAaL στην Ελλάδα αυξήθηκε κατά +1,8% σε ετήσια βάση (έναντι +1,5%/+1,5%/+1,5%/+1,6% στα 3ο/2ο/1ο τρίμηνο του 2024 και 4ο τρίμηνο του 2023).

Για το 2025 αναμένονται:

- Προσαρμοσμένες κεφαλαιουχικές δαπάνες €610-620 εκατ. (έναντι €612 εκατ. Visible Alpha Consensus Data).

- Ελεύθερες ταμειακές ροές περίπου €460 εκατ. (έναντι εκτίμησης για €515 εκατ.).

- Ανάπτυξη προσαρμοσμένου EBITDAaL στην Ελλάδα «σχεδόν 2%» (έναντι +2,9% εκτίμησης).

- Απόδοση στους μετόχους περίπου €451 εκατ. (μερίσματα €0,7216 ανά μετοχή και επαναγορά αξίας περίπου €153 εκατ.).

Σε αυτό το πλαίσιο, η αξιολόγηση της Goldman για OTE είναι Ουδέτερη με τιμή στόχο 12μήνου στα €16,6 (από 14,6 τρέχουσα), με στόχο πολλαπλασιαστή EV/EBITDAaL 5,2x.