Η απότομη μετάβαση στην ψηφιακή τραπεζική μειώνει και την εμπιστοσύνη των καταναλωτών

Σύμφωνα με νέα μελέτη της Accenture, η αντικατάσταση της προσωπικής επαφής και αλληλεπίδρασης στα τραπεζικά υποκαταστήματα με απρόσωπες συναλλαγές μέσω ψηφιακών καναλιών (π.χ. e-banking, m-banking) κατά τη διάρκεια της πανδημίας έχει επιταχύνει την μείωση της εμπιστοσύνης των καταναλωτών προς τις τράπεζες.

Η μελέτη της Accenture «Global Banking Consumer 2020» βασίστηκε σε έρευνα >47.000 καταναλωτών σε παγκόσμιο επίπεδο και συμπληρώνει δύο παρόμοιες μελέτες που διεξήχθησαν το 2017 και το 2019. Συγκεκριμένα, η νέα μελέτη αποκαλύπτει ότι η έλλειψη ισχυρής συναισθηματικής σύνδεσης με την τράπεζά τους οδηγεί τους πελάτες-καταναλωτές να αντιμετωπίζουν τις τραπεζικές υπηρεσίες ως “commodity”, με την τιμή να αποτελεί τον βασικό παράγοντα διαφοροποίησης μεταξύ των τραπεζών. Για την ακρίβεια 37% των καταναλωτών κατέταξαν το λεγόμενο ‘value for money’ (σχέση αξίας-τιμής) ως τον βασικότερο παράγοντα συναλλαγής με μια τράπεζα, ποσοστό το οποίο σημείωσε μια αύξηση της τάξης του 10% σε σχέση με δύο χρόνια πριν.

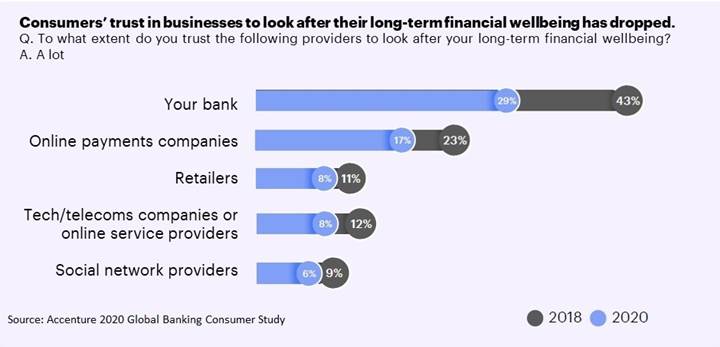

Η μελέτη σημειώνει επίσης ότι, ενώ οι τράπεζες ενθάρρυναν για πολλά χρόνια τους καταναλωτές να χρησιμοποιούν τα ψηφιακά τους κανάλια, αιφνιδιάστηκαν με την δυναμική αυτής της τάσης ως απόρροια της πανδημίας. Παρόλο που οι τράπεζες συχνά βλέπουν την ευρύτερη ψηφιακή υιοθέτηση ως έναν τρόπο μείωσης του κόστους και παροχής υπηρεσιών σε 24ωρη βάση, η απότομη στροφή των καταναλωτών σε υπάρχουσες και νέες ψηφιακές υπηρεσίες έχει απομακρύνει το σημαντικό ανθρώπινο στοιχείο από τις τραπεζικές συναλλαγές, μειώνοντας περαιτέρω την εμπιστοσύνη των καταναλωτών. Για παράδειγμα, μόλις 29% των ερωτηθέντων καταναλωτών εμπιστεύονται «πολύ» τις τράπεζες στην διαχείριση της μακροπρόθεσμης οικονομικής τους ευημερίας, σε σύγκριση με 43% πριν δύο χρόνια.

«Σε μια εποχή όπου η εμπιστοσύνη των πελατών είναι εξαιρετικά σημαντική, η απότομη στροφή προς την ψηφιακή τραπεζική αποτελεί απειλή για τις σχέσεις που έχουν οικοδομήσει οι τράπεζες με τους καταναλωτές», δήλωσε ο Alan McIntyre, Global Banking Lead της Accenture. «Η αύξηση της χρήσης ψηφιακών υπηρεσιών λόγω της πανδημίας αποτελεί δίκοπο μαχαίρι για τις τράπεζες. Συγκεκριμένα, παρότι επέτρεψε στις τράπεζες να εξυπηρετούν πιο αποτελεσματικά τους πελάτες τους κατά την διάρκεια της πανδημίας και να εξελίξουν την ψηφιακή τους στρατηγική, τις ώθησε να δημιουργήσουν λύσεις λειτουργικά επαρκείς αλλά ελλιπείς στη συναισθηματική εμπειρία του χρήστη. Έτσι λοιπόν, για να δημιουργήσουν ισχυρές σχέσεις με τους πελάτες τους, οι τράπεζες πρέπει να επαναπροσδιορίσουν τις ψηφιακές υπηρεσίες που παρέχουν και να δημιουργήσουν σχέσεις πιο προσωπικές και σχετικές με τις ανάγκες των πελατών τους».

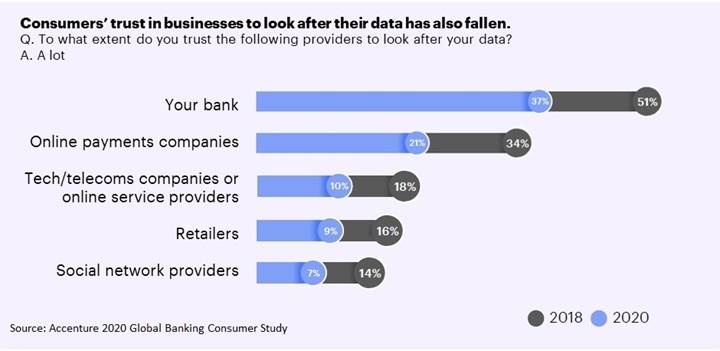

Όταν οι ερωτηθέντες κλήθηκαν να απαντήσουν πόσο εμπιστεύονται την τράπεζά τους όσον αφορά την χρήση των δεδομένων τους, το 37% δήλωσε «πολύ», μια πτώση της τάξης του 14% συγκριτικά με δύο χρόνια πριν. Ωστόσο, ενώ η συνολική εμπιστοσύνη μπορεί να μειώνεται, η μελέτη αποκάλυψε ότι 57% των καταναλωτών πιστεύει ότι όταν η τράπεζα παρέχει συμβουλές, «πάντα» ή «τις περισσότερες φορές» λειτουργεί με γνώμονα το συμφέρον τους, ενώ το 62% θεωρεί ότι οι συμβουλές που λαμβάνουν είναι έξυπνες, εξατομικευμένες και πλήρεις.

Αυτοί οι παράγοντες εξηγούν μάλλον το λόγο για τον οποίο το 23% των καταναλωτών πιστεύει ότι οι τράπεζες μπορούν να τους παρέχουν προϊόντα και υπηρεσίες εκτός του βασικού τομέα αρμοδιότητάς τους, σε σύγκριση με μόνο το 16%, 12% και 11% των ερωτηθέντων που δήλωσαν το ίδιο για παρόχους τεχνολογίας, εταιρείες κοινωνικής δικτύωσης και neobanks, αντίστοιχα.

Μόνιμη αλλαγή συμπεριφοράς ή απλά νέα τάση λόγω της πανδημίας;

Η μελέτη προτείνει ότι οι τράπεζες θα πρέπει να αξιολογήσουν πώς η συμπεριφορά των καταναλωτών έχει επηρεαστεί από την πανδημία και να καθορίσουν ποιες αλλαγές στην καταναλωτική συμπεριφορά θα είναι μόνιμες – όπως για παράδειγμα η αυξανόμενη απήχηση των βιντεοκλήσεων. Πριν την πανδημία, μόνο το 15% των καταναλωτών είχε μιλήσει με έναν τραπεζικό σύμβουλο μέσω βιντεοκλήσης, αλλά τώρα σχεδόν οι μισοί (46%) δήλωσαν ότι είναι πρόθυμοι να συνεχίσουν να το κάνουν -ακόμα και όταν ξανανοίξουν τα υποκαταστήματα, ενώ το 35% δήλωσε ότι από εδώ και πέρα θα προτιμούν τις βιντεοκλήσεις από τις προσωπικές συναντήσεις.

Ωστόσο, οι τράπεζες πρέπει να κατανοήσουν πώς τα διαφορετικά κανάλια επικοινωνίας επηρεάζουν την εμπιστοσύνη των καταναλωτών. Για παράδειγμα, όταν οι καταναλωτές λαμβάνουν συμβουλές για προϊόντα και υπηρεσίες, μόνο το 28% αυτών δήλωσε ότι θα εμπιστευόταν «πολύ» έναν τραπεζικό υπάλληλο που παρέχει συμβουλές μέσω βιντεοκλήσης, σε σύγκριση με το 36% και το 48% που είπε ότι θα εμπιστεύονταν «πολύ» έναν υπάλληλο για παροχή συμβουλών μέσω τηλεφώνου ή αυτοπροσώπως σε ένα υποκατάστημα, αντίστοιχα.

«Η πανδημία ανέδειξε νέες καταναλωτικές συμπεριφορές και ανάγκες, στις οποίες οι τράπεζες σε όλον τον κόσμο ανταποκρίθηκαν με γρήγορα αντανακλαστικά και μεγάλη επιτυχία, κυρίως όσον αφορά την εκτέλεση συναλλαγών. Πλέον όμως, οι τράπεζες καλούνται να αγκαλιάσουν τη νέα αυτή καταναλωτική πραγματικότητα, απλουστεύοντας ή ψηφιοποιώντας γραφειοκρατικού τύπου διεπαφές και δημιουργώντας νέα ψηφιακά εργαλεία που προσθέτουν μεγαλύτερη συνάφεια και προσωποποίηση σε κάθε διάδραση με τους πελάτες, προσφέροντας παράλληλα τη δυνατότητα επικοινωνίας με τραπεζικό σύμβουλο την κατάλληλη στιγμή. Στην κατεύθυνση αυτή, έχουμε ήδη δει επιτυχημένες πρωτοβουλίες τόσο στην Ελλάδα όσο και στο εξωτερικό, αλλά σίγουρα είμαστε ακόμα στην αρχή, καθώς η πανδημία αυξάνει μεν την εξοικείωση των πελατών με την ψηφιακή τραπεζική, αλλά ταυτόχρονα και τις προσδοκίες τους», δήλωσε ο Λάμπρος Τσόλκας, Αντιπρόεδρος της Accenture στην Ελλάδα. «Η σωστή προσέγγιση θα φέρει σε ισορροπία την αλληλεπίδραση ανθρώπου-μηχανής, συνδυάζοντας την ευκολία πιο εξατομικευμένων ψηφιακών αλληλεπιδράσεων με ανθρώπινη βοήθεια όταν αυτό χρειάζεται, με σκοπό να δημιουργείται περισσότερη αξία. Αυτό θα ενισχύσει σημαντικά τις σχέσεις των τραπεζών με τους πελάτες τους, γεγονός το οποίο με τη σειρά του θα επιτρέψει την οικοδόμηση εμπιστοσύνης, αφοσίωσης και αμοιβαίων οφελών.»

Νέα δεδομένα στην Αλλαγή Τράπεζας

Η μελέτη αναφέρει ότι η συμπεριφορά αλλαγής τράπεζας από τους καταναλωτές, η οποία παλιότερα αποτελούσε ισχυρό δείκτη αυξημένου ανταγωνισμού ή δυσαρεστημένων πελατών, έχει αλλάξει τα τελευταία δύο χρόνια. Η δραστηριότητα μεταφοράς κύριων τραπεζικών λογαριασμών μεταξύ τραπεζών έχει μειωθεί σημαντικά, με μόλις το 3,8% των καταναλωτών να δηλώνουν ότι μετέφεραν τον κύριο τραπεζικό τους λογαριασμό σε άλλη τράπεζα τους τελευταίους 12 μήνες, σε σύγκριση με το 6,7% πριν από δύο χρόνια.

Διαπιστώνοντας ότι αυτοί οι χαμηλοί αριθμοί θα μπορούσαν να αποδοθούν στην αναμενόμενη μείωση υιοθέτησης των neobanks από τους καταναλωτές, αλλά και στη συνεχή προσπάθεια των τραπεζών να βελτιώνουν τις ψηφιακές τους δυνατότητες, η μελέτη υπογραμμίζει ότι θα μπορούσαν επίσης να παρέχουν μια ψευδή αίσθηση για την ασφάλεια και σιγουριά των τραπεζών. Η μέτρηση της αλλαγής τραπεζών έχει γίνει πιο περίπλοκη καθώς οι καταναλωτές εκτός από τον κύριο τραπεζικό τους λογαριασμό, ανοίγουν πλέον πρόσθετους λογαριασμούς σε άλλες τράπεζες που εξυπηρετούν συγκεκριμένους σκοπούς – με αποτέλεσμα να δημιουργούνται πολυτραπεζικοί πελάτες.

«Η τάση αυτή δείχνει ότι η σχέση καταναλωτή – τράπεζας γίνεται ακόμη πιο κατακερματισμένη, καθώς οι καταναλωτές μπορούν γρήγορα και εύκολα να ανοίξουν και να τοποθετήσουν τα χρήματά τους σε διαφορετικούς λογαριασμούς για να επιτύχουν συγκεκριμένους οικονομικούς στόχους ή απλά να αντισταθμίσουν το ρίσκο τους.» δήλωσε ο Αλέξανδρος Λυρίγκος, Financial Services Principal Director της Accenture. «Η επιτάχυνση του ψηφιακού μετασχηματισμού έχει βοηθήσει πολλές παραδοσιακές τράπεζες να καλύψουν το χάσμα τεχνολογικής καινοτομίας με τις “challenger neobanks”. Συνεπώς, η παροχή καλύτερων ψηφιακών υπηρεσιών σε συνδυασμό με την αξιόπιστη σταθερότητα των καθιερωμένων παικτών ενδέχεται να ευνοήσει τις παραδοσιακές τράπεζες και να ‘γύρει τη ζυγαριά’ προς το μέρος τους, ως ο προτιμώμενος πάροχος τραπεζικών υπηρεσιών για τους καταναλωτές.»

Διαβάστε αναλυτικά τη μελέτη «Global Banking Consumer 2020».