Οι ασφαλιστικές εταιρείες αλλάζουν τo τοπίο στην υγεία

Τα συμβόλαια χαμηλού κόστους και τα νέα προγράμματα υγείας στα οποία επενδύουν οι ασφαλιστικές εταιρείες.

Tου Λάμπρου Καραγεώργου

Kρίση, τεχνολογία, ιατρικός πληθωρισμός, μία περίπου ολιγοπωλιακή κατάσταση στον χώρο των παρόχων υπηρεσιών υγείας, αυξημένη φορολογία, νέοι εποπτικοί κανόνες των ασφαλιστικών εταιρειών και ο κυρίαρχος ρόλος του γιατρού συνθέτουν το υπόβαθρο των προγραμμάτων που σχεδίασαν και συνεχίζουν να καταρτίζουν οι ασφαλιστικές εταιρείες.

Η οικονομική κρίση έχει αλλάξει ριζικά το τοπίο στο δημόσιο σύστημα υγείας, το οποίο τελεί υπό κατάρρευση, σύμφωνα με τους ειδικούς.

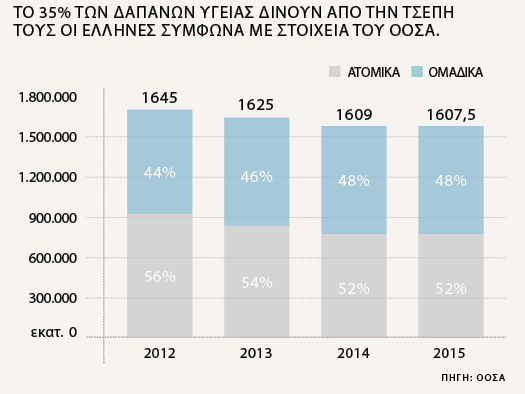

Παράλληλα, έχει μειώσει αισθητά την αγοραστική δύναμη του μέσου Έλληνα, ο οποίος βιώνει ένα τραγικό αδιέξοδο στην προσπάθειά του να εξασφαλίσει αξιοπρεπή νοσοκομειακή κάλυψη, αν και εφόσον τη χρειαστεί. Από τη μία, ο πολίτης έχει το δημόσιο σύστημα υγείας, η κατάσταση του οποίου είναι τραγική σε ό,τι αφορά τις υποδομές, και, από την άλλη, τον ιδιωτικό τομέα, ο οποίος παραμένει για πολλούς μια ακριβή επιλογή, αφενός μεν λόγω της ανάγκης απόσβεσης τεράστιων επενδύσεων σε νέα ιατρική τεχνολογία, αφετέρου δε λόγω των αμοιβών των λεγόμενων «μεγαλογιατρών»! Ωστόσο, το ενδιαφέρον για τα συμβόλαια ασφάλισης υγείας από τους καταναλωτές παραμένει ιδιαίτερα έντονο.

Το κόστος του ιδιωτικού τομέα υγείας αποτελεί «βραχνά» και για τις ασφαλιστικές εταιρείες, οι οποίες κάθε χρόνο υποχρεούνται σε γενναίες αυξήσεις στα ασφάλιστρα, που δεν συνάδουν με τη γενικότερη οικονομική κατάσταση, η οποία χαρακτηρίζεται από την εξαφάνιση του πληθωρισμού, με αποτέλεσμα την επιβάρυνση του ασφαλισμένου.

Είναι χαρακτηριστικό ότι πολύ μεγάλη εταιρεία ανακοίνωσε πρόσφατα αυξήσεις από 3,46% μέχρι και 7,95% στα ασφάλιστρα που θα κληθεί να καταβάλει για το 2017 ο εκάστοτε ασφαλισμένος της.

Οι ιθύνοντες της εν λόγω εταιρείας, επιχειρηματολογώντας για τις αυξήσεις, αναφέρουν ότι «τα προβλήματα που αντιμετωπίζουν τα δημόσια νοσοκομεία και τα κοινωνικά ταμεία στην Ελλάδα έχουν αυξήσει τόσο τον αριθμό των επισκέψεων των ασθενών στα ιδιωτικά νοσηλευτικά ιδρύματα όσο και το μέσο κόστος νοσηλείας. Επιπλέον, συνεχίζουν στην εγκύκλιό τους προς τους συνεργάτες της, μέσα στο 2015 επιβλήθηκε αύξηση του ΦΠΑ στα νοσήλια, με αποτέλεσμα τη διεύρυνση του μέσου κόστους αποζημίωσης, που, με βάση τα δεδομένα της εταιρείας, ξεπερνά ετησίως το 6%».

Αυξήσεις στα ασφάλιστρα, μικρότερες ή μεγαλύτερες, ανακοίνωσαν και άλλες ασφαλιστικές, όπως άλλωστε συμβαίνει κάθε χρόνο. Μάλιστα, δεν είναι λίγες οι φορές που οι αυξήσεις αυτές προκαλούν τη δυσφορία των ασφαλισμένων, ορισμένοι εκ των οποίων προσφεύγουν και στη Γενική Γραμματείας Καταναλωτή (ΓΓΚ) διαμαρτυρόμενοι. Στο παρελθόν η ΓΓΚ είχε επιβάλει πρόστιμα σε ασφαλιστικές εταιρείες για υπέρμετρες, κατά τη γνώμη της, αυξήσεις.

Επίσης, επιβαρυντικά στα ασφάλιστρα επιδρούν οι αυξημένες αποζημιώσεις που καταβάλλουν οι ασφαλιστικές λόγω της προκλητής ζήτησης, για την οποία συνήθως ευθύνονται οι γιατροί, που παίζουν σημαντικό ρόλο στο σύστημα των υπηρεσιών υγείας, καθώς κερδίζουν από τις επιπλέον εξετάσεις.

Για τους εκπροσώπους των εταιρειών, επιβαρυντικά στις αποζημιώσεις και, κατ’ επέκταση, στο ασφάλιστρο λειτουργούν ακόμη η μη ύπαρξη ισχυρού ανταγωνισμού μεταξύ των ιδιωτικών μονάδων παροχής υπηρεσιών υγείας και το υψηλό κόστος των ειδικών υλικών.

Η νέα στρατηγική των ασφαλιστικών εταιρειών

Αυτή η κατάσταση δεν είναι ευχάριστη για έναν κλάδο που θα ήθελε διαφορετικό πλαίσιο, σε ό,τι αφορά τη λειτουργία της ασφάλισης υγείας. Συγκεκριμένα, σε συσχετισμό με την τιμολόγηση των προϊόντων, ζητούνται η εφαρμογή ιατρικών πρωτοκόλλων και η δημιουργία ενός δείκτη ο οποίος θα αποτυπώνει όσο το δυνατόν πληρέστερα την πραγματικότητα σε σχέση με τον ιατρικό πληθωρισμό – δυο θέματα που η πολιτεία ακόμη τα συζητά.

Παράλληλα θα ήθελαν συνεργασία με το δημόσιο σύστημα υγείας με τη διάθεση κλινών που να αξιοποιούνται από τους έχοντες ιδιωτικά συμβόλαια ασφάλισης υγείας. Μια σχετική συμφωνία που είχε υπογραφεί μεταξύ του υπουργείου Υγείας και ομάδας ασφαλιστικών δεν λειτούργησε ποτέ. Μάλιστα, το δεύτερο μνημόνιο περιλαμβάνει και δεσμεύσεις-στόχους αναφορικά με τα έσοδα του δημόσιου από την εφαρμογή της εν λόγω συμφωνίας.

Ακόμα ένας παράγοντας που οδηγεί στον σχεδιασμό νέων προϊόντων είναι και το καινούργιο εποπτικό πλαίσιο, ευρύτερα γνωστό ως «Φερεγγυότητα ΙΙ» (Solvency II), που ισχύει σε όλη την Ευρώπη για τις ασφαλιστικές εταιρείες από τις αρχές του 2016. Η νέα οδηγία απαιτεί την ύπαρξη πολλών εποπτικών κεφαλαίων για προϊόντα μακροχρόνιας διάρκειας, με αποτέλεσμα, όμως, τα προϊόντα αυτά να καθίστανται ιδιαίτερα ακριβά και ουσιαστικά ασύμφορα για την εταιρεία και τον καταναλωτή. Προκειμένου να αντεπεξέλθουν σ’ αυτές τις παραμέτρους, οι επιχειρήσεις του κλάδου ασφάλισης χάραξαν μια νέα στρατηγική, με σημαντικότερη τη στροφή σε συμβόλαια γνωστά ως ετησίως ανανεούμενα. Τα ασφαλιστήρια υγείας ισχύουν για έναν χρόνο, αλλά η εταιρεία υποχρεώνεται να ανανεώνει κάθε χρόνο το ίδιο πρόγραμμα για όλους όσοι το έχουν επιλέξει και δεν μπορεί να αρνηθεί την ανανέωση του, σε ό,τι αφορά τους όρους, σε κάποιο πελάτη της μεμονωμένα.

Η δεύτερη τάση είναι η ενίσχυση της λογικής των «απαλλαγών». Όλα σχεδόν τα νοσοκομειακά προγράμματα περιλαμβάνουν απαλλαγές, μικρότερες ή μεγαλύτερες. Τι σημαίνει αυτό; Ότι η εκάστοτε εταιρεία απαλλάσσεται από το να καταβάλει μέρος της αποζημίωσης ανά περίπτωση (π.χ. στο συμβόλαιο μπορεί να υπάρχει όρος ότι τα πρώτα 500 ευρώ της αποζημίωσης τα καταβάλλει ο ασφαλισμένος στο νοσοκομείο και από εκεί και πάνω για το υπόλοιπο ποσό πληρώνει η ασφαλιστική). Όσο υψηλότερη, λοιπόν, είναι η απαλλαγή, τόσο χαμηλότερο είναι το ασφάλιστρο που καταβάλλει ο ασφαλισμένος. Συνήθως μια απαλλαγή των 1.000-2.000 ευρώ μειώνει αισθητά το κόστος του συμβολαίου.

Μια τρίτη στρατηγική που υλοποιείται τα τελευταία χρόνια είναι η διάθεση προϊόντων υγείας που συνδέονται με συγκεκριμένα νοσοκομεία της χώρας ή στο εξωτερικό. Τα συμβόλαια αυτά προφέρονται με ασφάλιστρα φθηνότερα έως και 40%, σε σύγκριση με τα παλαιά, παραδοσιακά ασφαλιστικά συμβόλαια. Πρόκειται για την τρίτη γενιά νοσοκομειακών προγραμμάτων, τα οποία λειτουργούν στη βάση εμπορικών συμφωνιών που συνάπτουν ασφαλιστικές εταιρείες με μεγάλα νοσοκομεία, εξασφαλίζοντας φθηνότερα ασφάλιστρα, αλλά κάλυψη με διαφορετικά χαρακτηριστικά.

Η βασικότερη διαφορά είναι ότι δεν πρόκειται για ισόβια κάλυψη την οποία η ασφαλιστική δεσμεύεται ότι θα τηρήσει σε βάθος χρόνου, ούτε καν για ετήσια ανανεούμενη ασφάλιση, δηλαδή μια κάλυψη που η εταιρεία δεσμεύεται ότι θα ανανεώνει με συνέπεια κάθε χρόνο. Αντίθετα, πρόκειται για μια εμπορική συμφωνία που έχει υπογράψει με ένα ή περισσότερα νοσοκομεία για την κάλυψη ενός αριθμού πελατών η διάρκεια της οποίας, πέραν του χρόνου, εξαρτάται από το πώς θα κυλήσει η εμπορική συμφωνία των δύο μερών. Βασικά η ασφαλιστική δεν δεσμεύεται ότι θα συνεχίζεται η συνεργασία με το συγκεκριμένο νοσοκομείο ες αεί. Το πρόγραμμα εξακολουθεί να υπάρχει, όμως μπορεί να αλλάξει το νοσοκομείο.

Το μεγάλο πλεονέκτημα αυτών των προϊόντων είναι ότι πρόκειται για φθηνότερα και πολύ πιο προσιτά προγράμματα για σημαντικό τμήμα του πληθυσμού με χαμηλό εισόδημα. Ενδεικτικό είναι ότι το κόστος ενός τέτοιου προϊόντος –ανάλογα με τα χαρακτηριστικά του (π.χ. ύψος της απαλλαγής 500 ευρώ, κάλυψη έως 250.000 ευρώ για έναν ασφαλισμένο 50 ετών)– διαμορφώνεται σήμερα στα 1.000 ευρώ τον χρόνο, ενώ ένα ετησίως ανανεούμενο στοιχίζει περίπου 1.300 ευρώ τον χρόνο. Αντίστοιχα, ένα παλαιό συμβόλαιο τύπου ισόβιας κάλυψης μπορεί να στοιχίζει έως και 1.800 ευρώ τον χρόνο.

Ενεργοί Ασφαλισμένοι Ημερομηνία 31/12