Ισχυρό χτύπημα για τις τράπεζες η διακοπή στην παροχή ρωσικού φυσικού αερίου

Ισχυρό χτύπημα αποτελεί για τις ευρωπαϊκές τράπεζες η διακοπή παροχής φυσικού αερίου από τη Ρωσία, σύμφωνα με όσα αναφέρει με ανάλυσή της η DBRS Morningstar.

Όπως υποστηρίζει ο καναδικός οίκος αξιολόγησης, οι προοπτικές ανάπτυξης της Ευρωζώνης επιδεινώθηκαν ως αποτέλεσμα της ρωσικής εισβολής στην Ουκρανία και των επιπτώσεων των κυρώσεων.

Το σοκ λαμβάνει χώρα σε μια περίοδο που η ΕΕ αντιμετώπιζε ήδη υψηλό πληθωρισμό, ελλείψεις εισροών και συμφόρηση προσφοράς.

Με την επιβράδυνση της οικονομικής δραστηριότητας, οι ευρωπαϊκές τράπεζες πιθανότατα θα σημειώσουν μειωμένα κέρδη και μπορεί να αναθεωρήσουν τα σχέδιά τους για διανομή μερισμάτων και επαναγορές μετοχών.

Επιπλέον, σε περίπτωση αναστολής της παροχής ρωσικού φυσικού αερίου, θα παρουσιάσουν ακόμη πιο περιορισμένη ικανότητα διανομής μερισμάτων ενώ οι τράπεζες με σφιχτά κεφαλαιακά μαξιλάρια μπορεί να χρειαστεί να «πειράξουν» τα κεφαλαιακά τους αποθέματα.

Η ανάκαμψη στη ζώνη του ευρώ χάνει την ορμή της

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) αναθεώρησε σημαντικά προς τα κάτω τις προβλέψεις για την ανάπτυξη του ΑΕΠ των χωρών της ΕΕ – συνολικά κατά 1,5 ποσοστιαία μονάδα σε σύγκριση με πριν από έξι μήνες, σε 2,8% για το 2022.

Οι χώρες της Βαλτικής και της Ανατολικής Ευρώπης επηρεάζονται περισσότερο από την αναθεώρηση λόγω των σχετικά ισχυρών εμπορικών τους δεσμών με τη Ρωσία.

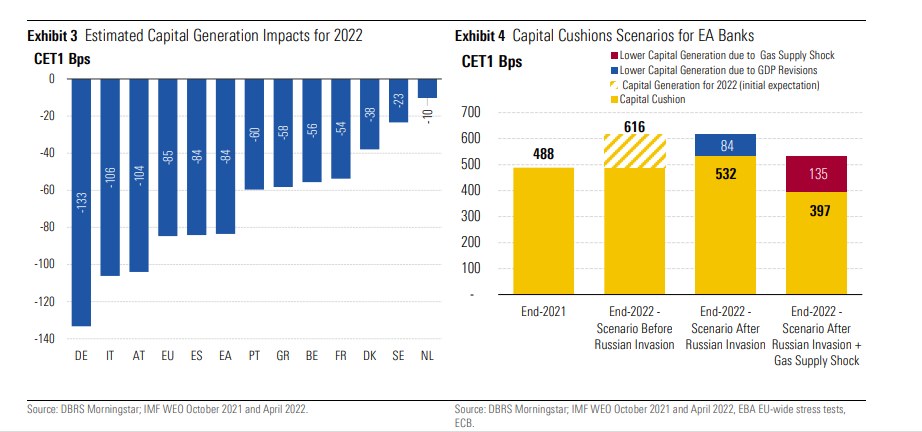

Η Γερμανία και η Ιταλία πλήττονται επίσης σοβαρά, λόγω της υψηλής εξάρτησής τους από το ρωσικό φυσικό αέριο, σε συνδυασμό με τους σχετικά μεγάλους κατασκευαστικούς κλάδους, που είναι έντασης ενέργειας.

Εφόσον η σύγκρουση στην Ουκρανία παραταθεί, τα προβλήματα θα επιδεινωθούν. Επίσης, σε περίπτωση διακοπής του ρωσικού φυσικού αερίου, δεν θα ήταν δυνατή η πλήρης αντικατάσταση άλλων πηγών εφοδιασμού σε σύντομο χρονικό διάστημα.

Σε ένα τέτοιο πλαίσιο, «αν υποθέσουμε ότι το ΑΕΠ της ΕΕ θα μειωθεί κατά άλλες 2,51 ποσοστιαίες μονάδες πάνω από τις πιο πρόσφατες προβλέψεις του ΔΝΤ, η αύξηση του ΑΕΠ θα μπορούσε να είναι μόλις 0,3% αντί για 2,8% το 2022», αναφέρει η DBRS.

Συνέπειες

Οι ευρωπαϊκές τράπεζες αντιμετωπίζουν μια σειρά από επιπτώσεις λόγω της ρωσικής εισβολής στην Ουκρανία. Η πιο απλή σχετίζεται με τα άμεσα ανοίγματα σε Ρώσους και Ουκρανούς δανειολήπτες.

Εν προκειμένω, η DBRS Morningstar καταλήγει στο συμπέρασμα ότι τα άμεσα ανοίγματα των ευρωπαϊκών τραπεζών φαίνεται να είναι, σε γενικές γραμμές, διαχειρίσιμα. Επιπλέον, σύμφωνα με την ανάλυση της ΕΚΤ, στο ενδεχόμενο που όλα τα ρωσικά ανοίγματα μηδενιστούν, το «χτύπημα» στον κεφαλαιακό δείκτη CET1 θα είναι κατά μέσο κοντά στις 95 μονάδες βάσης για τις εννέα πιο εκτεθειμένες τράπεζες στην EΕ.

Καμία τράπεζα δεν θα υποστεί μείωση κεφαλαίου CET1 μεγαλύτερη από 200 μονάδες βάσης ενώ όλες οι τράπεζες θα πληρούν τις ελάχιστες κεφαλαιακές απαιτήσεις τους.

Από την άλλη, ο αντίκτυπος από τα έμμεσα ανοίγματα και ο συνολικός μακροοικονομικός αντίκτυπος ως αποτέλεσμα της σύγκρουσης είναι πιο δύσκολο να εκτιμηθεί, σύμφωνα με τον καναδικό οίκο.

Πριν από την επί τα χείρω αναθεώρηση των προβλέψεων για την ανάπτυξη, η DBRS ανέμενε ότι οι τράπεζες της ευρωζώνης θα διατηρήσουν το 2022 παρόμοιο επίπεδο συνολικής κερδοφορίας με πέρυσι.

Ωστόσο, υπό το φως των νέων εξελίξεων, η μειωμένη ικανότητα παραγωγής κεφαλαίου θα έχει επίπτωση 84 μ.β. στον δείκτη CET1 κατά τη διάρκεια αυτού του έτους. Ειδικά για τις ελληνικές τράπεζες το χτύπημα στον εν λόγω δείκτη εκτιμάται στις 58 μ.β.

Ως αποτέλεσμα, τα buffers των τραπεζών θα συνεχίσουν αυξητικά, αλλά με σχετική επιβράδυνση, κάτι που θα επιβαρύνει τους μετόχους.

Ωστόσο, σύμφωνα με την DBRS, εξαιρετικά σοβαρή κρίνεται η υπόθεση ενός πρόσθετου σοκ στην παροχή φυσικού αερίου. Σε ένα τέτοιο σενάριο, η καθαρή παραγωγή κεφαλαίου θα ήταν πιθανότατα αρνητική και τα κεφαλαιακά μαξιλάρια θα μπορούσαν να μειωθούν, από 488 μονάδες βάσης στο τέλος του 2021, σε 397 μονάδες βάσης στο τέλος του 2022.