Jefferies: Θα συνεχιστούν οι θετικές επιδόσεις των ελληνικών τραπεζών – Ποιες είναι οι νέες τιμές-στόχοι

Iσχυρή ψήφο εμπιστοσύνης παρέχει στις ελληνικές τράπεζες για άλλη μία φορά ο οίκος Jefferies, δίνοντας σύσταση buy και αναπροσαρμόζοντας ανοδικά τις τιμές στόχους για τις μετοχές τους.

Ειδικότερα, όπως λέει, τα χρηματοπιστωτικά ιδρύματα της χώρας μας συνεχίζουν να επωφελούνται από πολλούς ούριους ανέμους, καθώς οι πρόσφατες εκλογές εκτιμάται ότι ανοίγουν το δρόμο την ανάκτηση της επενδυτικής βαθμίδας, ενώ η έντονη τουριστική δραστηριότητα υποστηρίζει την οικονομία. Για τις τράπεζες, ζήτημα αποτελεί η ικανότητα υπεράσπισης των περιθωρίων/beta καταθέσεων και στη συνέχεια η εξομάλυνση των προβλέψεων επί επισφαλειών προς χαμηλότερα επίπεδα.

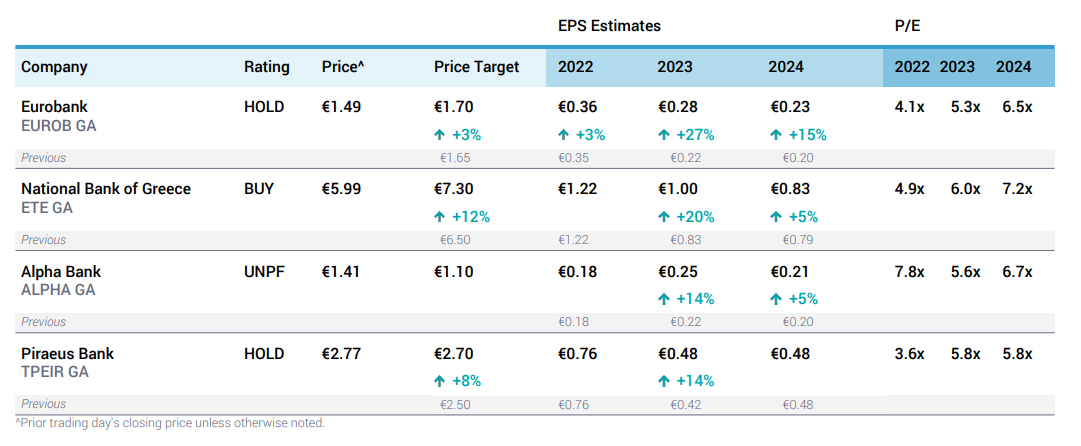

Μεταξύ των τραπεζών ο οίκος ως κορυφαία επιλογή διατηρεί την Εθνική Τράπεζα, ενώ συστήνει προσοχή στην Alpha Bank.

Το ισχυρό brand των καταθέσεων λιανικής της Εθνική και η έναρξη της κάλυψης NPE δημιουργεί ανοδική πίεση, με την αποτίμηση να παραμένει ελκυστική, κατά την άποψη της Jefferies, στο 0,7x σε όρους P/TNAV, έναντι ROTE 9,1%, με βάση τις εκτιμήσεις του 2025.

Η Alpha συνεχίζει να τυγχάνει διαπραγμάτευσης με discount (0,5x P/TNAV), αλλά ο καθοδικός κίνδυνος έναντι των εκτιμήσεων της αγοράς καλλιεργεί την επιφυλακτικότητα. Η σύσταση για τις Eurobank και Πειραιώς είναι η hold.

Σε αυτό το πλαίσιο, η Jefferries για την Εθνική Τράπεζα αυξάνει την τιμή στόχο στα 7,30 ευρώ από 6,50 ευρώ προηγουμένως, για τη Eurobank στα 1,70 ευρώ από 1,65 προηγουμένως και για την Τράπεζα Πειραιώς στα 2,70 από 2,50 ευρώ, ενώ αφήνει αμετάβλητη στο 1,10 ευρώ την τιμή στόχο για την Αlpha Bank.

Όσον αφορά τα καθαρά έσοδα από τόκους (ΝΙΙ), δεδομένου ότι ο μεγάλος όγκος των επιτοκιακών αυξήσεων έχει ήδη περάσει από την πλευρά του ενεργητικού (χάρη στα δάνεια υψηλότερου κυμαινόμενου επιτοκίου), η εστίαση στα NII θα μετατοπίζεται ολοένα και περισσότερο στους αντίθετους ανέμους (NIM) για τις ελληνικές τράπεζες.

Σε σχέση με το κόστος κινδύνου, ο σχηματισμός νέων NPEs είναι κάτω από τα επίπεδα στα οποία οι ελληνικές τράπεζες είχαν βασίσει τις προβλέψεις του για το οικονομικό έτος 2023, δημιουργώντας περιθώρια για αναθεωρήσεις προς τα κάτω.

Η διατήρηση των προβλέψεων σε υψηλά επίπεδα το τρίμηνο επέτρεψε τη συσσώρευση/διατήρηση κάλυψης σε Eurobank, Εθνική και Πειραιώς (η Alpha είναι η μόνη τράπεζα που σημείωσε πτώση κάλυψης).

Στο μεταξύ, η ρυθμιστική αρχή παραμένει επιφυλακτική… Οι τάσεις ήταν υποστηρικτικές για τις ελληνικές τράπεζες λόγω τουρισμού και του εκλογικού αποτελέσματος που καλλιεργεί ελπίδες για μια σταθερή κυβέρνηση, εάν το αποτέλεσμα των πρώτων εκλογών επαναληφθεί στον δεύτερο γύρο στις 25 Ιουνίου.

Αυτό αυξάνει τις προσδοκίες της αγοράς για ανάκτηση της επενδυτικής βαθμίδας το β’ εξάμηνο του 2023 (μια κίνηση που συνιστά περισσότερο όφελος για το κλίμα/κόστος των ιδίων κεφαλαίων για τις τράπεζες παρά μια σταδιακή αλλαγή στην κερδοφορία/τα θεμελιώδη μεγέθη).

Ωστόσο, απογοήτευση σκόρπισε η απόφαση της ρυθμιστικής αρχής να μην εγκρίνει τη διανομή μερίσματος για τη χρήση του 2022. Ως εκ τούτου, τα υπόλοιπα NPL και η σχετική στάθμιση των DTAs στο CET1 είναι πιθανό να παραμείνουν πεδίο προβληματισμού για τους επενδυτές, παρότι όλες οι τράπεζες έχουν στείλει ένα σίγουρο μήνυμα για μερίσματα το 2023.

ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ: