«Καμπανάκι» του ΔΝΤ για την εξάρτηση των διεθνών τραπεζών από το δολάριο

Μία γερή (και πικρή) γεύση από αυτό το ενδεχόμενο πήραμε κατά τη διάρκεια της χρηματοπιστωτικής κρίσης του 2007-2008. Και παρά τα όσα έχουν αλλάξει δέκα χρόνια μετά, το χρηματοοικονομικό σύστημα εκτός ΗΠΑ παραμένει εξαιρετικά εξαρτημένο από το δολάριο και κατά συνέπεια ευάλωτο σε ενδεχόμενη έλλειψή του. Αυτό προκύπτει από ανάλυση του Διεθνούς Νομισματικού Ταμείου, το οποίο και έρχεται να χτυπήσει το «καμπανάκι», καθώς πολλά στις αγορές θυμίζουν τις συνθήκες, που επικρατούσαν λίγο πριν την πιστωτική ασφυξία.

Για να γίνει αντιληπτό το πόσο σημαντικός είναι ο ρόλος του δολαρίου διεθνώς, το ΔΝΤ δίνει ένα από παράδειγμα. Όταν μία μεξικανική αεροπορική εταιρεία αγοράζει αεροσκάφη βραζιλιάνικης κατασκευής, πιθανότατα θα χρηματοδοτήσει την αγορά της αυτή με ένα δάνειο σε δολάριο ΗΠΑ, που θα λάβει από τράπεζα εκτός ΗΠΑ. Και πότε ξεμένει μία ξένη τράπεζα από αμερικανικά δολάρια; Όταν οι αμερικανικές διστάζουν να τη δανείσου, όπως ακριβώς άρχισε να συμβαίνει από τα τέλη του 2007 και πολύ περισσότερο μετά την κατάρρευση της Lehman Brothers το φθινόπωρο του 2008.

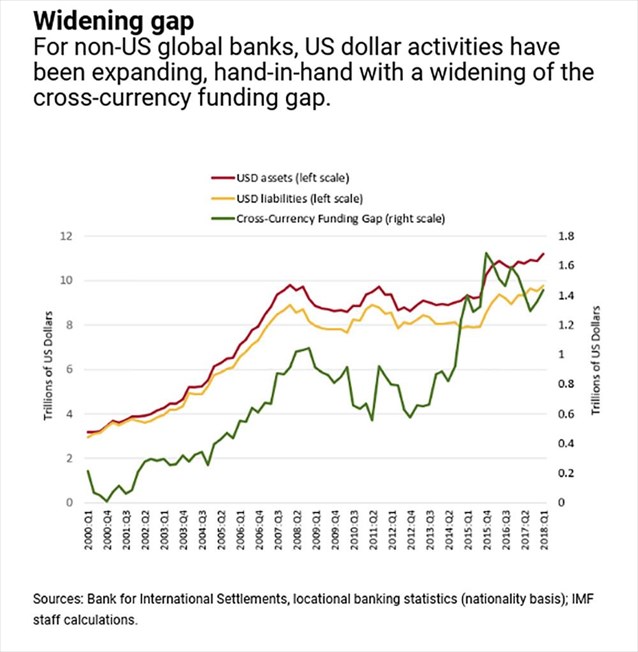

Σύμφωνα με στοιχεία που έχει συγκεντρώσει το στοιχείο, το αμερικανικό ενεργητικό μη αμερικανικών τραπεζών σε δολάρια έχει σκαρφαλώσει από τα 9,7 τρισ. δολάρια το 2012 σε 12,4 τρισ .δολάρια στα μέσα του 2018, ενώ ως ποσοστό του συνολικού τους ενεργητικού παραμένει παρόμοιο με τα προ κρίσεως επίπεδα. Παρά τη σειρά που μεταρρυθμίσεων και τους πιο αυστηρούς κανόνες κεφαλαιακής επάρκειας και ρευστότητας, που επιβλήθηκαν τα προηγούμενα χρόνια, παραμένουν το ίδιο ευάλωτες σε μία έλλειψη δολαρίων. Και αυτή με τη σειρά της θα μπορούσε να σημάνει ισχυρά σοκ όχι μόνο για τις ίδιες, αλλά και για τις οικονομίες στις οποίες δραστηριοποιούνται ή τις κυβερνήσεις, που δανείζονται από αυτές.

Πόσο σοβαρό λοιπόν είναι το πρόβλημα; Ένας τρόπος για να το μετρήσουμε είναι να δούμε τη διαφορά ανάμεσα στο ενεργητικό και το παθητικό τους σε δολάρια. Αυτή έχει διευρυνθεί στα 1,4 τρισ. δολάρια ή 13% του ενεργητικού από 1 τρισ. δολ. ή 10% του ενεργητικού στα μέσα του 2008. Το λεγόμενο «διανομισματικό χάσμα» αντανακλά το ύψος της χρηματοδότησης, που πρέπει να καλυφθεί με τη χρήση εργαλείων, όπως συναλλαγματικά swaps. Ένας άλλος τρόπος είναι να δούμε πόσο εύκολα ρευστοποιήσιμο ενεργητικό σε δολάρια έχουν, προκειμένου να μπορούν να το πωλήσουν άμεσα σε περίπτωση ξαφνικής στενότητας στην αγορά. Τα επίπεδα αυτού του είδους των στοιχείων ενεργητικού έχουν βελτιωθεί, αλλά και πάλι όχι σε ικανοποιητικό βαθμό, όπως προειδοποιεί το ΔΝΤ.

Τι θα γίνει λοιπόν εάν έχουμε μία νέα κρίση; Οι κεντρικές τράπεζες θα κληθούν και πάλι να σώσουν την κατάσταση, με δικές τους συμφωνίες ανταλλαγής νομισμάτων και γενναίες ενέσεις ρευστότητας.