Κλασματικά αποθέματα: Έτσι λειτουργεί το τραπεζικό σύστημα

Του Χρήστου Τσούνη

Fractional Reserve Banking ή αλλιώς Τραπεζικό σύστημα Κλασματικών αποθεμάτων, έτσι ονομάζεται το σύστημα σύμφωνα με το οποίο λειτουργούν οι τράπεζες και η αλήθεια είναι ότι ο περισσότερος κόσμος δεν το γνωρίζει καν.

Πως πραγματικά λειτουργεί αυτό το σύστημα όμως;

Η ΔΗΜΙΟΥΡΓΙΑ ΤΟΥ ΧΡΗΜΑΤΟΣ

Για να κατανοήσουμε πλήρως πως λειτουργούν τα κλασματικά αποθέματα, θα πρέπει για αρχή να πάμε λίγο πιο πίσω, στο πως δημιουργείται το χρήμα και έπειτα στο πως το διαχειρίζονται οι τράπεζες.

Όπως πιθανότατα θα γνωρίζετε, στις περισσότερες οικονομίες – χώρες του πλανήτη, υπάρχει μια κεντρική τράπεζα η οποία μεταξύ άλλων έχει και την ευθύνη του να τυπώνει χρήμα και να το θέτει σε κυκλοφορία. Είτε πρόκειται για ρευστό είτε για ηλεκτρονικό χρήμα, το αποτέλεσμα είναι το ίδιο.

Ας δούμε ένα παράδειγμα.

Έστω ότι η κεντρική τράπεζα μιας χώρας τυπώνει 10 δολάρια σε χαρτονομίσματα και πρέπει να τα θέσει σε κυκλοφορία. Ο πιο συνηθισμένος τρόπος για να το κάνει αυτό είναι αγοράζοντας «τίτλους» χαμηλού ρίσκου. Πρακτικά, αγοράζει κρατικά ομόλογα.

Έτσι η Κεντρική τράπεζα πλέον κρατάει στα χέρια της τα κρατικά ομόλογα. Και ο προηγούμενος κάτοχος των ομολόγων κρατάει το νέο τυπωμένο χρήμα.

Σε αυτό το σημείο υπάρχουν δύο επιλογές. Ο κάτοχος του νέου τυπωμένου χρήματος μπορεί να τα ξοδέψει κάνοντας αγορές, επενδύοντας σε assets ή απλά να τα καταθέσει σε μια ιδιωτική τράπεζα.

Και κάπως έτσι, τα φρεσκοτυπωμένα χρήματα από την Κεντρική Τράπεζα αργά η γρήγορα θα καταλήξουν στα αποθεματικά μιας ιδιωτικής τράπεζας.

Χρυσός ή Bitcoin; Ιδού η απορία!

25/01/2024ΚΛΑΣΜΑΤΙΚΑ ΑΠΟΘΕΜΑΤΑ

Τώρα που τα χρήματα έφτασαν σε μια τράπεζα, πάμε να δούμε τι συμβαίνει από εκεί και πέρα. Αρχικά να πούμε ότι δε θα μείνουν εκεί. Μπορεί ο περισσότερος κόσμος να νομίζει πως τα χρήματα τα κρατάει η τράπεζα για να είναι πάντα διαθέσιμα για ανάληψη, αλλά η πραγματικότητα είναι πολύ διαφορετική.

Για να μπορεί η τράπεζα να προσφέρει επιτόκια καταθέσεων, πρέπει να επενδύσει η να δανείσει τα χρήματα που έχουν κατατεθεί σε αυτήν ώστε να βγάλει περισσότερα από αυτά που πρέπει να δώσει.

Αν δηλαδή η τράπεζα πρέπει να δίνει €1 το χρόνο για κάθε €100 καταθέσεων, θα προσπαθήσει να βγάζει €2 επενδύοντας τις καταθέσεις. Έτσι, θα δώσει πίσω το 1€ που πρέπει να δώσει ως τόκους καταθέσεων και θα έχει και 1€ κέρδος.

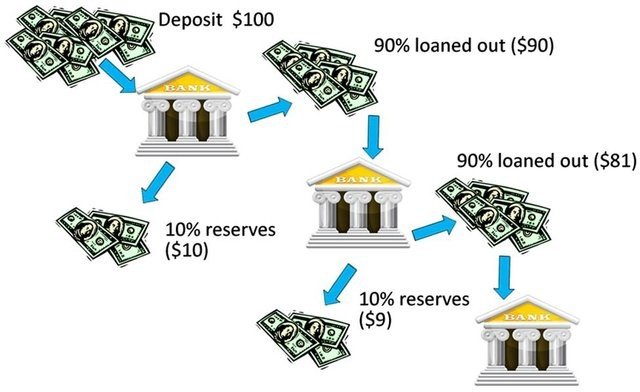

Για την ακρίβεια, η τράπεζα δεν επενδύει το σύνολο των καταθέσεων. Επενδύει το 90% αυτών. Επομένως το διαθέσιμο ποσό που μένει στα αποθεματικά της είναι το υπόλοιπο 10%.

Ακριβώς αυτό είναι τα κλασματικά αποθέματα.

Οι τράπεζες λοιπόν κρατάνε το 10% των καταθέσεων και το υπόλοιπο 90% το δανείζουν σε κάποιον άλλον. Αυτός που δανείστηκε τα χρήματα, είτε θα κάνει κάποια αγορά, είτε θα τα επενδύσει, είτε θα τα καταθέσει σε μια άλλη τράπεζα.

Και κάπου εδώ ο κύκλος ξεκινάει ξανά από την αρχή. Τα δανεικά αυτά χρήματα θα φτάσουν ξανά σε μια τράπεζα – ίσως και στην ίδια.

Ξανά λοιπόν, η τράπεζα θα κρατήσει το 10% και θα δανείσει το υπόλοιπο 90%. Δηλαδή για χρήμα που έχει ήδη δανείσει, θα το δανείσει ξανά και ξανά και ξανά και η διαδικασία αυτή συνεχίζεται επ αόριστον.

Με αυτόν το τρόπο, η τράπεζες δημιουργούν νέο χρήμα το οποίο είναι σημαντικά περισσότερο από αυτό που δημιούργησε η Κεντρική Τράπεζα αρχικά.

Και για να καταλάβουμε το μέγεθος, τα 10 δολάρια που δημιούργησε η κεντρική τράπεζα, στο παράδειγμα που μόλις αναφέραμε θα είχαν δημιουργήσει περίπου 30$. Αν λοιπόν η διαδικασία αυτή συνεχιζόταν το ποσό αυτό θα μεγάλωνε όλο και περισσότερο.

Βέβαια στη πράξη αυτό δεν αποτελεί πρόβλημα. Ίσα ίσα είναι απαραίτητο για μία υγιή οικονομία. Τουλάχιστον μέχρι να κάνουν ανάληψη όλοι οι καταθέτες μαζί κάτι το οποίο δεν συμβαίνει συχνά αλλά και να συμβεί υπάρχουν τρόποι αντιμετώπισης του.

Και κάπως έτσι, λειτουργεί το παγκόσμιο τραπεζικό σύστημα…

Βρείτε τον Χρήστο στο YouTube και στο Instagram εδώ:https://www.youtube.com/tsounischrishttps://www.instagram.com/tsounischris