Μια ελκυστική αλλά ευάλωτη ακόµη αγορά

Πώς διαµορφώνεται ο χάρτης της ασφαλιστικής αγοράς στην Ελλάδα και ποιες οι προκλήσεις για τις εταιρείες του κλάδου.

Της Ευγενίας Τζώρτζη

Το 2015 χαρακτηρίζεται ως χρονιά γενναίων προκλήσεων για τον ασφαλιστικό κλάδο. Στην επιστολή του προς τον αρµόδιο Ευρωπαίο επίτροπο Τζόναθαν Χιλ, ο πρόεδρος της EIOPA Γκάµπριελ Μπερναντίνο κρούει τον κώδωνα του κινδύνου για το «διπλό χτύπηµα» που θα µπορούσε να προκαλέσει η πτώση των τιµών στα στοιχεία ενεργητικού, σε συνδυασµό µε την προοπτική µιας µακράς περιόδου χαµηλών επιτοκίων. Πρόκειται για έναν κίνδυνο που «θα επηρεάσει όχι µόνο τις τοποθετήσεις των ασφαλισµένων, αλλά και τα επιχειρηµατικά µοντέλα των ίδιων των εταιρειών ζωής» επισηµαίνει ο Ευρωπαίος Επόπτης προειδοποιώντας για το ενδεχόµενο «να ενεργοποιηθούν σχέδια αναδιάρθρωσης και αναχρηµατοδότησης του κλάδου».

Όπως εξηγεί ο διευθύνων σύµβουλος της MetLife Δηµήτρης Μαζαράκης «η εξίσωση έχει γίνει δύσκολη ακόµη και για τους πολυεθνικούς παίκτες, καθώς ο χαµηλός πληθωρισµός και τα µηδενικά επιτόκια καθιστούν δύσκολη την παροχή προϊόντων µε εγγυήσεις».

Στους παράγοντες αβεβαιότητας προστίθεται το υψηλό volatility στις αγορές, που καθιστά το hedging των επενδύσεων ιδιαίτερα ακριβό και τις υψηλές αποδόσεις απαγορευτικές. Την ίδια στιγµή, οι καταναλωτές που αποτελούν το άλλο σκέλος αυτής της εξίσωσης γίνονται όλο και πιο απαιτητικοί, καθώς υπό το βάρος της υποχώρησης των συστηµάτων κοινωνικής ασφάλισης αυξάνουν τις προσδοκίες τους από την ιδιωτική ασφάλιση. Σε ένα περιβάλλον, επισηµαίνει ο διευθύνων σύµβουλος της Allianz Ελλάδος Πέτρος Παπανικολάου, «που οι δυνατότητες µακροπρόθεσµων προβλέψεων συρρικνώνονται, η υπεύθυνη πολιτική από την πλευρά του ασφαλιστικού κλάδου συµπυκνώνεται στη διασφάλιση ότι θα τηρήσει τις δεσµεύσεις που έχει απέναντι στους ασφαλισµένους».

Αφήνοντας πίσω τους τα προβλήµατα που προκάλεσε το PSI και η κορύφωση της οικονοµικής κρίσης στη χώρα µας, οι ελληνικές ασφαλιστικές εταιρείες καλούνται να προσαρµοστούν όχι µόνο στο περιβάλλον χαµηλών επιτοκίων που έχει εγκατασταθεί για τα καλά στην ευρωπαϊκή ήπειρο, αλλά και να προετοιµαστούν για την πρόκληση του Solvency II. Το εγχείρηµα δείχνει πραγµατικά γιγάντιο, εάν αναλογιστεί κανείς ότι το νέο κανονιστικό πλαίσιο που, σύµφωνα µε τη δέσµευση του διοικητή της Τράπεζας της Ελλάδος, θα έρθει σύντοµα προς ψήφιση στη Βουλή αριθµεί περί τις 700 σελίδες. Οι υποχρεώσεις που προκύπτουν σε διαδικασίες, συστήµατα και τεχνικούς κανόνες θα δοκιµάσουν τις αντοχές των εταιρειών, ορισµένες από τις οποίες θα βρεθούν για πρώτη φορά αντιµέτωπες µε τόσο αυστηρές προϋποθέσεις.

Η πρόκληση για την ελληνική ασφαλιστική αγορά είναι εξαιρετικά περίπλοκη, καθώς καλείται να προσαρµόσει τα διεθνή δεδοµένα σε ένα εσωτερικό σκηνικό συρρίκνωσης της αποταµίευσης. Παρά το γεγονός ότι η χώρα µας είναι υποασφαλισµένη, η επιδίωξη της µεγέθυνσης προσκρούει στη µείωση των εισοδηµάτων, µε αποτέλεσµα ο ανταγωνισµός των εταιρειών να επικεντρώνεται σε συγκεκριµένους κλάδους, όπως η ασφάλιση αυτοκινήτου και οι καλύψεις υγείας, που αποτελούν ανελαστικές δαπάνες.

Ο έντονος ανταγωνισµός που εκδηλώνεται τόσο στον κλάδο αυτοκινήτου όσο και στον κλάδο υγείας δεν είναι παρά ένδειξη από την πλευρά ορισµένων εταιρειών ότι πρέπει να αναπτύξουν µια κρίσιµη µάζα πελατολογίου που θα τους επιτρέψει την ισχυροποίησή τους σε µια λογική αύξησης του µεριδίου τους. Όµως, σύµφωνα µε τον διευθύνοντα σύµβουλο της AXA Ασφαλιστική Ερρίκο Μοάτσο, «η πολιτική αυτή ελέγχεται ως προς την αποτελεσµατικότητά της». Προϋποθέτει «εταιρείες µε βέλτιστες πρακτικές», οι οποίες «µέσα από την καλή οργάνωση και την ανάπτυξη τεχνολογικών συστηµάτων µπορεί να γίνουν αποτελεσµατικές τόσο για τους µετόχους, όσο και για τους πελάτες τους» σηµειώνει.

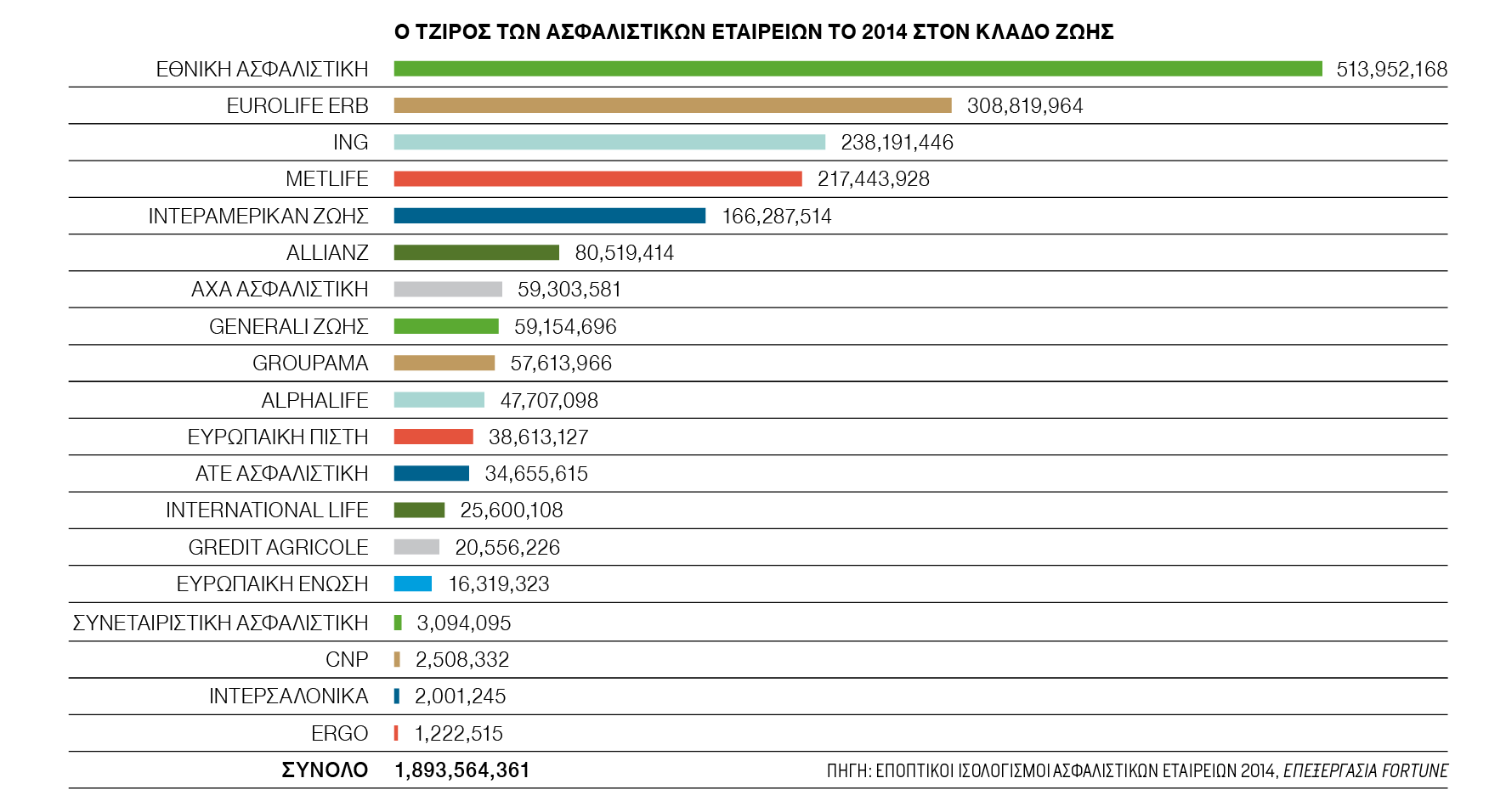

Τα στοιχεία δείχνουν ότι ο κλάδος, παρά τη σηµαντική υποχώρηση των εργασιών, έχει βελτιώσει σηµαντικά τη χρηµατοοικονοµική θέση του. Πρόσφατη έρευνα της Ένωσης Ασφαλιστικών Εταιρειών δείχνει ότι, ανεξαρτήτως της µείωσης των εργασιών κατά 30% τα τελευταία χρόνια, το περιθώριο κέρδους για το σύνολο του κλάδου εκτινάχθηκε από 1,9% το 2010 στο 13,2% το 2013, η απόδοση ιδίων κεφαλαίων από 6,8% αυξήθηκε στο 24,9% και η απόδοση του ενεργητικού ενισχύθηκε από 0,6% στο 3,6%. Παράλληλα, οι εκκρεµείς ζηµίες αυξήθηκαν από το 55,2% στο 82% των ασφαλίστρων και οι συνολικές ασφαλιστικές προβλέψεις ενισχύθηκαν από 232,5% στο 276,8% του συνολικού τζίρου, πιστοποιώντας την αύξηση αποθεµατοποίησης του κλάδου για ζηµίες που προβλέπεται να πληρωθούν στο µέλλον.

Η ελκυστική εικόνα του κλάδου, εξηγεί ο Ερρίκος Μοάτσος είναι, ωστόσο, «ευάλωτη». Ήδη το 2014 διαφαίνεται επιδείνωση του δείκτη ζηµιών, ενώ την ίδια στιγµή «τα συνολικά κόστη στον κλάδο αυτοκινήτου παραµένουν σε εξαιρετικά υψηλά επίπεδα υπονοµεύοντας τη µακροπρόθεσµη κερδοφορία του κλάδου».

Σηµαντική πρόκληση για την αγορά τα επόµενα χρόνια θα αποτελέσει η ικανότητά της να προσελκύσει κεφάλαια και, κυρίως, να προσαρµοστεί στις αυξηµένες απαιτήσεις εταιρικής διακυβέρνησης που επιβάλλει το Solvency II. Η 1η Ιανουαρίου 2016, που είναι και η ηµεροµηνία εφαρµογής του, θα αποτελέσει µια πρώτη δοκιµασία για τις ελληνικές εταιρείες, οι οποίες πέρασαν µε σχετική επιτυχία αλλά και αρκετούς αστερίσκους τα stress tests το 2014.

Στελέχη της αγοράς προεξοφλούν µια περαιτέρω συγκέντρωση του κλάδου, που αυτήν τη φορά θα προέλθει κυρίως µέσα από την ανάγκη για ενίσχυση των ισολογισµών και τη µεταφορά τεχνογνωσίας, και όχι από την πολιτική ανακλήσεων αδειών, που κυριάρχησε τα προηγούµενα χρόνια, οδηγώντας σε µείωση του αριθµού των εταιρειών σε 65 το 2014, από 81 το 2009. Η ανάγκη δηµιουργίας µιας κρίσιµης µάζας πελατολογίου και ενίσχυσης της αποτελεσµατικότητας των εταιρειών θα συµπαρασύρει σε συγχωνεύσεις τους µικρότερους «παίκτες», προκειµένου να διεκδικήσουν µια θέση µεταξύ των µεγάλων, που εν µέσω κρίσης έχουν εδραιώσει τη θέση τους στην αγορά.

Σύµφωνα µε τα στοιχεία που δηµοσίευσε η Τράπεζα της Ελλάδος στην ενδιάµεση νοµισµατική έκθεση, το µερίδιο αγοράς που έχουν οι θυγατρικές ευρωπαϊκών οµίλων και τα υποκαταστήµατα κρατών-µελών της Ευρωπαϊκής Ένωσης και τρίτων χωρών αθροίζεται πλέον στο 50,8%, µε το 45% να προέρχεται από τις θυγατρικές ευρωπαϊκών οµίλων, στις οποίες περιλαµβάνονται η Alico, η Allianz, η Axa, η Generali, η Groupama, η Ergo, η ING και η Interamerican. Στην ενίσχυση της παρουσίας τους βοηθάει κατά κύριο λόγο ο ισχυρός ανταγωνισµός που κυριαρχεί στον κλάδο αυτοκινήτου, στον οποίο κυριαρχούσαν µέχρι πρόσφατα οι εγχώριες εταιρείες. Η δυναµική είσοδος των ξένων εταιρειών στην ασφάλιση οχηµάτων πυροδοτήθηκε από την προσπάθειά τους να ανακτήσουν τις απώλειες που είχε το σύνολο της αγοράς από τις ασφαλίσεις ζωής, αλλά και τη θεαµατική µείωση της συχνότητας των ατυχηµάτων και οδήγησε στην ανακατανοµή των δυνάµεων στον κλάδο γενικών ασφαλίσεων.

Η περαιτέρω δυνατότητα προσέλκυσης ξένων κεφαλαίων θα κριθεί σε πρώτη φάση από την επιτυχία του εγχειρήµατος πώλησης του οµίλου της Eurolife και µια πρώτη ένδειξη του ενδιαφέροντος που εξακολουθεί να εµφανίζει η ελληνική αγορά για τις ξένες εταιρείες αποτέλεσε η διεκδίκηση της ΑΤΕ Ασφαλιστική από δύο µεγάλους πολυεθνικούς οµίλους, την Allianz και την Ergo. Η πρόσφατη εξαγορά της ΑΤΕ Ασφαλιστική από τον όµιλο της Ergo άνοιξε εκ νέου –έπειτα από χρόνια αδράνειας– την όρεξη στην αγορά. Εν αναµονή της ολοκλήρωσης της συµφωνίας, ο γερµανικός όµιλος προεξοφλεί την αναρρίχησή του στην πρώτη θέση στις ασφαλίσεις ζηµιών, ενώ πρόσθετο asset αποτελεί η αποκλειστική συνεργασία που έχει υπογράψει µε την Τράπεζα Πειραιώς.

Παρά την πολιτική αβεβαιότητα, σύµφωνα µε τον διευθύνοντα σύµβουλο του οµίλου Αλέξανδρο Σαρρηγεωργίου, ο σχεδιασµός για την πώληση της Eurolife «δεν µαταιώνεται» µολονότι η υποχώρηση των τιµών στο Χρηµατιστήριο «δεν ευνοεί στην παρούσα φάση την εισαγωγή της εταιρείας στο Χρηµατιστήριο Αθηνών, αυτό δεν αποµειώνει το ισχυρό ενδιαφέρον που είχε εκδηλωθεί το 2014» και το οποίο, όπως διαβεβαιώνει, «παραµένει ζωντανό».

Οι πωλήσεις µέσω τραπεζικού δικτύου αποτελούν, άλλωστε, ισχυρό δέλεαρ σε όλες τις περιπτώσεις των υποψήφιων προς πώληση εταιρειών, µεταξύ των οποίων είναι η Eurolife και η Εθνική Ασφαλιστική. Αν και η τύχη της µεγαλύτερης εταιρείας του κλάδου, είναι υπό την αίρεση των κυβερνητικών αποφάσεων, στον βαθµό που το Δηµόσιο παραµένει ισχυρός µέτοχος στο µετοχικό κεφάλαιο της τράπεζας, το γεγονός ότι η πώληση αποτελεί όρο του σχεδίου αναδιάρθρωσης του οµίλου της Εθνικής είναι κάτι που δεν µπορεί εύκολα να ανατραπεί.

* Το άρθρο δημοσιεύτηκε στο περιοδικό Fortune που κυκλοφορεί στα περίπτερα