Morgan Stanley: Πόσο ευαίσθητες είναι ελληνικές τράπεζες

Να αποτιμήσει πόσο ευαίσθητες είναι οι ελληνικές τράπεζες σε μεταβολές βασικών μακροοικονομικών παραμέτρων επιχειρεί με πρόσφατη έκθεσή του ο αμερικανικός χρηματοπιστωτικός οίκος Morgan Stanley, καθως οι ελληνικές τράπεζες έχουν σημειώσει πτώση 17% την τελευταία εβδομάδα.

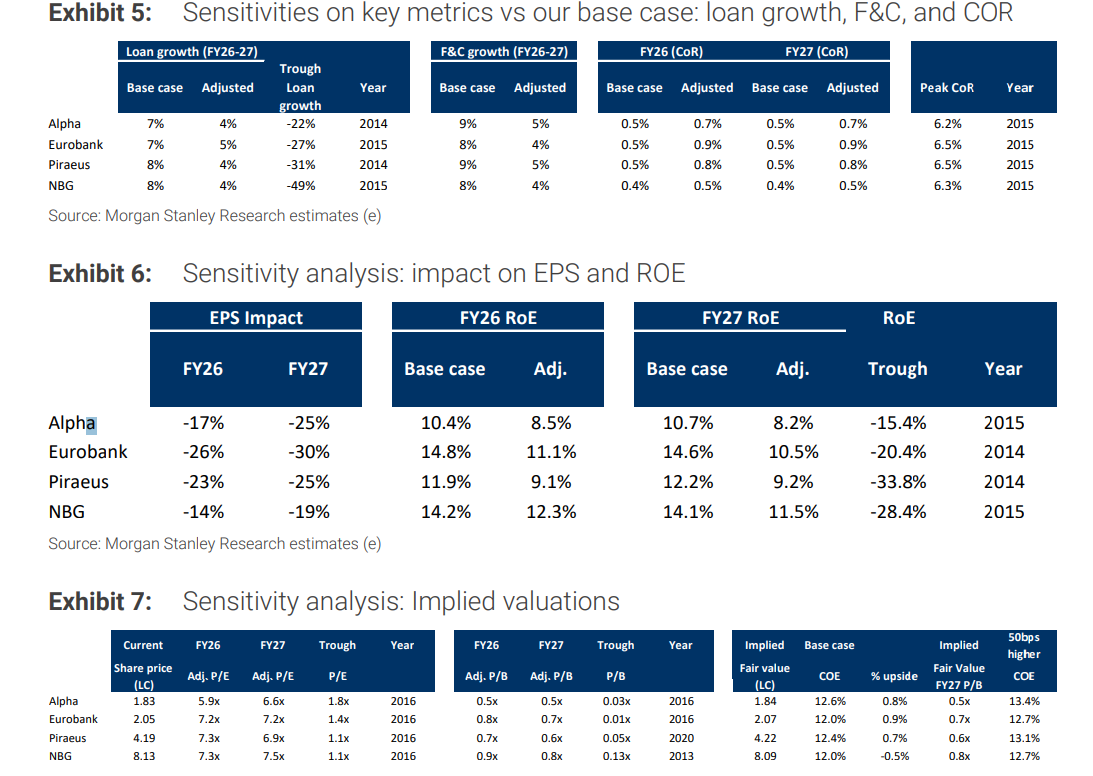

Ειδικότερα, σύμφωνα με την επενδυτική τράπεζα, με τις αβεβαιότητες να βαραίνουν τον κλάδο και με δεδομένα ότι τα επιτόκια το 2026-27 (1% επιτόκιο ΕΚΤ) θα είναι χαμηλότερα κατά 50 μονάδες βάσης, η πιστωτική ανάπτυξη θα είναι χαμηλότερη, ίση με ~1x του ονομαστικού ΑΕΠ (δηλαδή, 50% χαμηλότερη από το βασικό σενάριο), όπερ σημαίνει ανάπτυξη εσόδων από προμήθειες χαμηλότερη κατά 50% (περίπου 4,0-4,5%), και κόστος κινδύνου (CoR) υψηλότερο κατά 10 μονάδες βάσης σε σχέση με το βασικό σενάριο, για τις τέσσερις μεγάλες τράπεζες αναμένεται μέσο πλήγμα στην κερδοφορία ανά μετοχή (EPS) της τάξης του 20% το 2027.

Αυτό είναι το σενάριο που προεξοφλείται επί του παρόντος για την ΕΤΕ. Για τις άλλες τρεις ελληνικές τράπεζες, η αγορά προεξοφλεί είτε ένα πιο αυστηρό σενάριο με CoR υψηλότερο κατά 15-60 μονάδες βάσης, είτε, εναλλακτικά, ρυθμό πιστωτικής επέκτασης της τάξης του 2% έως και -2% κατά μέσο όρο (CAGR) για την περίοδο 2026-27, έναντι 7-8% στο βασικό σενάριο — με τη Eurobank να αποτιμάται στο πιο απαισιόδοξο σενάριο.

Αν μαζί με τα παραπάνω ληφθεί υπόψη αύξηση του κόστους κεφαλαίου (COE) κατά 50 μονάδες βάσης, συνεπάγεται ότι, στις τρέχουσες αποτιμήσεις, οι ελληνικές τράπεζες θα έχουν ένα εξομαλυμένο ROE για το 2027 της τάξης του ~8-11,5%, έναντι του βασικού σεναρίου για ~11-15%.

Αναλύσεις ευαισθησίας

Σύμφωνα με τη Morgan Stanley, στα τρέχοντα επίπεδα, οι ελληνικές τράπεζες διαπραγματεύονται με όρους P/E για το 2026 περίπου στις 5,6 φορές και με όρους P/BV περίπου στο 0,7x, επίπεδα που η Morgan Stanley θεωρεί ελκυστικά.

Ωστόσο, η αβεβαιότητα ενδέχεται να συνεχίσει να επιβαρύνει τον κλάδο. Βάσει λοιπόν αναλύσεων ευαισθησίας ως προς τα επιτόκια, την πιστωτική ανάπτυξη, την ποιότητα ενεργητικού και το COE για τις ελληνικές τράπεζες:

Κάτω από 1,5% επιτόκιο ΕΚΤ, η ευαισθησία των καθαρών κερδών σε μείωση επιτοκίων κατά 50 μονάδες βάσης είναι της τάξης του 7-9%.

Σε ό,τι αφορά την πιστωτική ανάπτυξη, εκτιμάται αρνητική επίδραση 0,6% στα κέρδη για κάθε 1% χαμηλότερη αύξηση δανείων.

Σε σχέση με την ποιότητα ενεργητικού, κάθε αύξηση του CoR κατά 10 μονάδες βάσης επηρεάζει κατά μέσο όρο αρνητικά τα καθαρά κέρδη του 2026 κατά 3%.

Τέλος, κάθε αύξηση του COE (κόστος κεφαλαίου) κατά 50 μονάδες βάσης συνεπάγεται μείωση της εύλογης αξίας κατά περίπου 6%.