Muzinich για ευρωπαϊκά ομόλογα υψηλής απόδοσης: Ο διάβολος βρίσκεται στις λεπτομέρειες

Τους τελευταίους δώδεκα μήνες η ευρωπαϊκή αγορά ομολόγων υψηλής απόδοσης είχε καλές επιδόσεις, αναφέρει σε ανάλυσή του ο οίκος Muzinich, συμπληρώνοντας: «Η σύσφιξη των περιθωρίων μεταξύ των επιτοκίων από την αρχή του έτους, από 406 σε 351 μονάδες βάσης, συνεχίζει να τη χαρακτηρίζει».

Δεδομένου του βαθμού στον οποίο έχουν συμπιεστεί τα πιστωτικά περιθώρια, οι επενδυτές μπορεί να αναρωτιούνται για πόσο μπορεί να συνεχιστεί αυτή η κίνηση και εάν τα ομόλογα εξακολουθούν να αποτελούν πραγματική ευκαιρία.

Ωστόσο, ίσως είναι δυνατό να επιτευχθούν ελκυστικές αποδόσεις χωρίς περαιτέρω συμπίεση στα spreads, καθώς υπάρχει συνολική δυνατότητα απόδοσης περίπου 6% για την κατηγορία περιουσιακών στοιχείων γενικά, εκ των οποίων το 4% 0,5% προέρχεται από το κουπόνι, αλλά και από μέση τιμή των ομολόγων.

Σύμφωνα με τη Muzinich, η κατηγορία περιουσιακών στοιχείων εξακολουθεί να έχει κάποια αξία με βάση την ιστορική ανάλυση. Ειδικότερα, τα τελευταία 20 χρόνια, τα spreads των ευρωπαϊκών ομολόγων υψηλής απόδοσης ήταν πιο σφιχτά από τα τρέχοντα επίπεδά τους, περισσότερο από το ένα τρίτο του χρόνου.

Επιπλέον, οι τεχνικές παράμετροι παραμένουν σταθερές επειδή η ζήτηση των επενδυτών είναι υψηλή, σε σύγκριση με τη χαμηλή καθαρή προσφορά. Η έκδοση παραμένει επίσης υψηλής ποιότητας, ισορροπημένη μεταξύ ομολόγων με αξιολόγηση BB και B, με λίγες εκδόσεις ομολόγων με αξιολόγηση CCC. Ίσως αυτό το τεχνικό υπόβαθρο παρέχει ώθηση και θα πρέπει να περιορίσει οποιαδήποτε πιθανή διεύρυνση του spread.

Κρυφή απόδοση

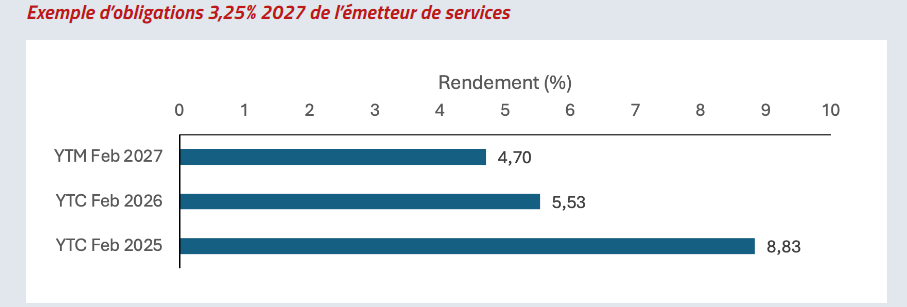

Αν και τα επιτόκια έχουν πλέον πτωτική τάση, εξακολουθούν να παραμένουν σε υψηλά επίπεδα. Ως εκ τούτου, τα υψηλότερα βασικά επιτόκια προσφέρουν στους επενδυτές την ευκαιρία να αποκομίσουν ελκυστικές αποδόσεις, χωρίς να αναλάβουν περισσότερο ρίσκο. Δεδομένης της αντίστροφης σχέσης μεταξύ απόδοσης και τιμής, οι υψηλότερες αποδόσεις συνοδεύονται από χαμηλότερες μέσες τιμές, περίπου 946. Έτσι, σε αυτό το επίπεδο, ένας επενδυτής θα μπορεί να λάβει έξι επιπλέον μονάδες απόδοσης στη λήξη, όταν η τιμή επανέλθει στο άρτιο.

Δεδομένου ότι οι εκδότες τείνουν να αναχρηματοδοτούν το χρέος τους πριν από τη λήξη, αυτή η έκπτωση μπορεί να ανακτηθεί σε μικρότερη περίοδο, με αποτέλεσμα σημαντική αύξηση της απόδοσης και της διαφοράς. Αν και δεν είναι συνηθισμένο, αυτό το φαινόμενο είναι παρόν στις τρέχουσες συνθήκες της αγοράς. Σε αυτό το πλαίσιο, ο υπολογισμός της απόδοσης στη χειρότερη, που χρησιμοποιείται συχνότερα, μπορεί να υποτιμήσει την καθαρή δυνητική απόδοση για τους επενδυτές ομολόγων, όπως αντανακλάται στον υπολογισμό της απόδοσης έως τη λήξη (παρακάτω γράφημα).

Προοπτική

Το μακροοικονομικό περιβάλλον φαίνεται ευνοϊκό, γεγονός που θα ευνοήσει αυτήν την κατηγορία περιουσιακών στοιχείων που τείνει να έχει καλές επιδόσεις σε περιόδους οικονομικής ευρωστίας. Μια ελκυστική συνολική απόδοση (κουπόνι και ανατίμηση τιμής) είναι επίσης δυνατή, παράλληλα με τη δυνατότητα διεύρυνσης του spread, αντισταθμίζοντας τον κίνδυνο αθέτησης. Αυτά τα θετικά υποστηρίζονται από ένα ισχυρό περιβάλλον τεχνικών δεδομένων.

Τέλος, «εάν οι πτωχεύσεις αυξηθούν, θα πρέπει να περιοριστούν, δεδομένων των σταθερών θεμελιωδών μεγεθών των εταιρειών υψηλής απόδοσης, ιδιαίτερα στα τμήματα της αγοράς με αξιολόγηση BB και B, τα οποία είναι υψηλότερης ποιότητας. Πράγματι, οι οίκοι αξιολόγησης αναμένουν περιορισμένο αριθμό υποβαθμίσεων για τίτλους με αξιολόγηση BB τους επόμενους δώδεκα μήνες» καταλήγει η Muzinich.

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΕΣ ΕΙΔΗΣΕΙΣ: