NBG Securities: Παραμένουν φθηνές οι ελληνικές τράπεζες – Περιθώριο ανόδου +50%, top pick η Πειραιώς

Ιδιαιτέρως θετική παραμένει η NBG Securities για τις μετοχές των ελληνικών τραπεζών, με τις προοπτικές του κλάδου να καθοδηγούνται από τα επιχειρηματικά σχέδια, την ανθεκτικότητα των εσόδων και τις αυξημένες διανομές μερισμάτων στο μέλλον, παρά την πτώση των επιτοκίων.

Σε αυτό το πλαίσιο, οι νέες τιμές στόχοι που δίνει η χρηματιστηριακή είναι στα 2,55 ευρώ, από 2,5 ευρώ για την Alpha Bank (+48%), στα 3,5 ευρώ, από 2,85 ευρώ, για τη Eurobank (+46%), στα 6,25 ευρώ, από 5,30 ευρώ, για την Πειραιώς (+47%).

Ανθεκτικότητα

Ένα από τα κύρια πλεονεκτήματα των ελληνικών (συστημικών) τραπεζών είναι το γεγονός ότι η εγχώρια μακροοικονομικά καθοδηγούμενη πιστωτική επέκταση (+5,8% σε ετήσια βάση το 2025 έναντι +11,0% το 2024) αναμένεται να αντισταθμίσει σε μεγάλο βαθμό τον αρνητικό αντίκτυπο της πτώσης των επιτοκίων της ΕΚΤ στα καθαρά έσοδα από τόκους (NII). Ως αποτέλεσμα, πλέον τα καθαρά έσοδα από τόκους (NII) για τις 3 συστημικές τράπεζες αναμένεται να διαμορφωθούν στα 6,05 δισ. ευρώ (-2,8% σε ετήσια βάση), με το καθαρό επιτοκιακό περιθώριο (NIM) να φτάνει στο 2,3% (-23 μονάδες βάσης σε ετήσια βάση).

Επιπλέον, υποστήριξη στα συνολικά έσοδα αναμένεται να προσφέρουν τα υψηλότερα έσοδα από ομόλογα, οι δραστηριότητες αντιστάθμισης κινδύνου και τα αυξημένα έσοδα από προμήθειες (στα 1,7 δισ. ευρώ, αυξημένα κατά 5,6% σε ετήσια βάση), παρά τις κυβερνητικές πρωτοβουλίες που στοχεύουν στη μείωση του κόστους για τους πελάτες των τραπεζών. Έτσι, τα βασικά έσοδα (Core Income) για το 2025 αναμένεται να φτάσουν τα 7,76 δισ. ευρώ (-1,1% σε ετήσια βάση), με τη συνεισφορά των καθαρών εσόδων από τόκους να ανέρχεται στο 77% του συνόλου το 2026, έναντι 80% το 2023.

Λαμβάνοντας υπόψη τη μείωση των λειτουργικών εξόδων (OpEx) και του κόστους κινδύνου (CoR), η NBG Securities προβλέπει κέρδη (norm. PAT) ύψους 3,16 δισ. ευρώ (-5,8% σε ετήσια βάση) το 2025. Επιπλέον, δεδομένου ότι οι ελληνικές τράπεζες ενισχύουν τα κεφάλαιά τους και επιταχύνουν την αποπληρωμή των αναβαλλόμενων φορολογικών απαιτήσεων (DTC), αναμένται αύξηση στα μερίσματα στο 50% των κερδών της περιόδου 2025-26, που μεταφράζεται σε μερισματική απόδοση (DY) 7,5%-9,8% (μέσος όρος 8,5%).

Αγορά/Διακράτηση με βάση θεμελιώδη

Σύμφωνα με την NBG Securities, «Προτιμούμε όλες τις (συστημικές) τράπεζες που καλύπτουμε, καθώς πιστεύουμε ότι τα χαρακτηριστικά τους αντικατοπτρίζονται στις αποτιμήσεις τους. Οι υψηλότερες τιμές στόχοι μας (TPs) αντανακλούν κυρίως την επικαιροποίηση των παραδοχών μας, λαμβανομένων υπόψη των business plans και της μείωσης κατά 30 μονάδες βάσης στο ασφάλιστρο κινδύνου αγοράς (ERP). Ωστόσο, η Τράπεζα Πειραιώς παραμένει η κορυφαία μας επιλογή, καθώς παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις άλλες ελληνικές τράπεζες».

Διαπραγμάτευση με discount

Όπως αναφέρει η χρηματιστηριακή, οι ελληνικές (συστημικές) τράπεζες συνέχισαν την ισχυρή τους πορεία το 2024 (+21% σε ετήσια βάση), γεγονός που αντανακλάται στη βελτιωμένη κερδοφορία, την ισχυρή ρευστότητα και τα κεφάλαια, κινούμενες σε ευθυγράμμιση με τις ευρωπαϊκές τράπεζες (STOXX600 Banks), αλλά υποαποδίδοντας σε σχέση με τις τράπεζες της περιφέρειας της ΕΕ κατά περίπου 22%.

Μέχρι στιγμής, οι ελληνικές τράπεζες φαίνεται να ξεκίνησαν το έτος (ξανά) με θετικό πρόσημο, καταγράφοντας κέρδη 8% και υπεραποδίδοντας τόσο έναντι της ελληνικής αγοράς όσο και των ευρωπαϊκών ομολόγων τους κατά 4% και 1%, αντίστοιχα. Παρ’ όλα αυτά, σε όρους αποτίμησης, εξακολουθούν να τυγχάνουν διαπραγμάτευσης με έκπτωση σε σχέση με τις ευρωπαϊκές, κάτι που, κατά την άποψή της NBG Securities, δεν δικαιολογείται από τους κινδύνους που σχετίζονται με τη χώρα και τον κλάδο.

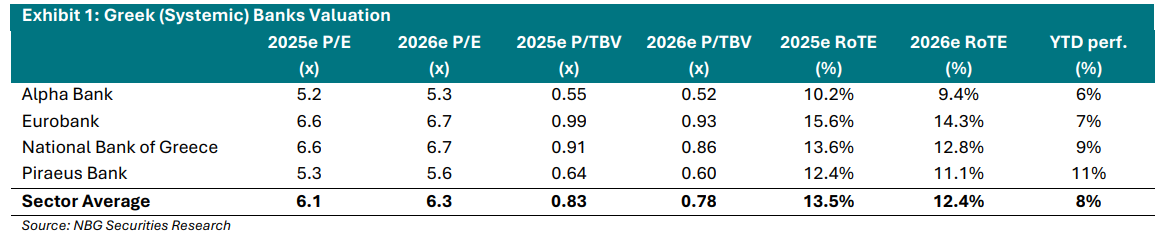

Mε όρους P/TBV, το 2025, οι ελληνικές τράπεζες διαπραγματεύονται με μέσο πολλαπλασιαστή 0,83x (για απόδοση ιδίων κεφαλαίων ROTE 13,6%), ενώ οι ευρωπαϊκές ομόλογές τους διαπραγματεύονται στο 1,08x, κάτι που υποδηλώνει έκπτωση 23%. «Πιστεύουμε λοιπόν ότι η έκπτωση αυτή θα μπορούσε να περιοριστεί καθώς τα επικαιροποιημένα επιχειρηματικά σχέδια των ελληνικών τραπεζών υλοποιούνται με επιτυχία, οδηγώντας σε βιώσιμες προοπτικές κερδοφορίας και επιτάχυνση των μερισμάτων» καταλήγει η χρηματιστηριακή.