Ο George Saravelos της Deutsche Bank προειδοποιεί: Κάτι επώδυνο συμβαίνει…

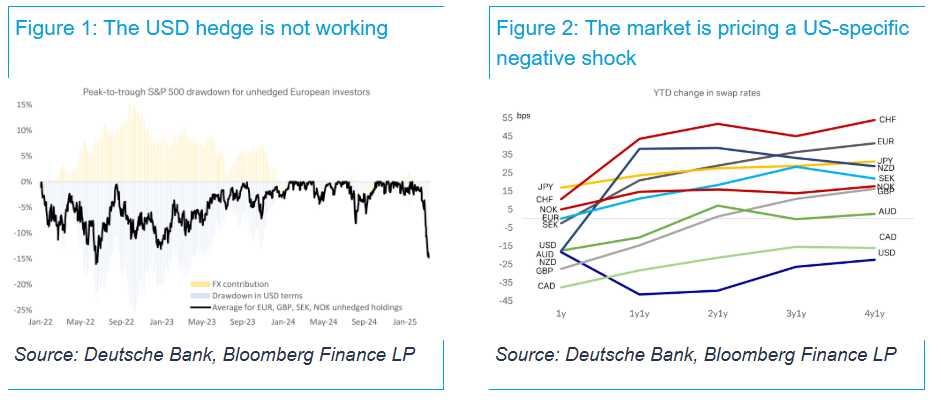

Κάτι επώδυνο συμβαίνει: Οι Ευρωπαίοι επενδυτές χάνουν αυτή τη στιγμή τόσα χρήματα από τις τοποθετήσεις τους στον S&P 500 όσο είχαν χάσει κατά τη διάρκεια της πτώσης ~30% λόγω πληθωρισμού το 2022 (Εικόνα 1).

Γιατί συμβαίνει αυτό; Παρά την πτώση των αμερικανικών μετοχών, το δολάριο δεν έχει καταφέρει να ενισχυθεί. Η αδυναμία του δολαρίου έχει επιδεινώσει, αντί να αντισταθμίσει, τις υποκείμενες απώλειες περιουσιακών στοιχείων.

Από τις συζητήσεις μας με θεσμικούς επενδυτές γίνεται σαφές ότι οι ιδιότητες μείωσης κινδύνου της μη αντισταθμισμένης έκθεσης στο δολάριο έχουν διαδραματίσει κρίσιμο ρόλο στη διαμόρφωση χαρτοφυλακίων την τελευταία δεκαετία. Όταν συμβαίνουν «κακά πράγματα», το δολάριο τείνει να ενισχύεται, καθιστώντας τα μη αντισταθμισμένα αμερικανικά επισφαλή στοιχεία ενεργητικού ιδιαίτερα ελκυστικά ως μέσο διαφοροποίησης χαρτοφυλακίου. Ωστόσο, αυτό πλέον αλλάζει.

Υποστηρίξαμε πριν από λίγες ημέρες ότι η ιδιότυπη υποχώρηση των προσδοκιών για τη δημοσιονομική πολιτική, την ανάπτυξη και τη Fed στις ΗΠΑ (Εικόνα 2) είναι ο λόγος για τον οποίο το δολάριο εξασθενεί παράλληλα με τις αμερικανικές μετοχές. Παράλληλα, η ευρύτερη ρητορική που αμφισβητεί το διεθνές κράτος δικαίου μπορεί επίσης να υπονομεύει την αντίληψη του δολαρίου ως ασφαλούς καταφυγίου.

Εάν αυτή η διάσπαση της συσχέτισης μεταξύ των αμερικανικών μετοχών και του δολαρίου συνεχιστεί, θα ανοίξει μια πιο θεμελιώδης συζήτηση μεταξύ των Ευρωπαίων (και παγκόσμιων) διαχειριστών περιουσιακών στοιχείων σχετικά με τα οφέλη διαφοροποίησης της μη αντισταθμισμένης έκθεσης σε αμερικανικά επισφαλή περιουσιακά στοιχεία. Ορισμένα δημοσιεύματα υποδηλώνουν ότι αυτή η συζήτηση έχει ήδη ξεκινήσει. Κατ’ επέκταση, μια σημαντική καθαρή μείωση της έκθεσης στο δολάριο θα μπορούσε να είναι προ των πυλών.

Για μεγάλο διάστημα δεν πιστεύαμε στην ιδέα μιας νέας νομισματικής συμφωνίας (π.χ. τύπου Mar-A-Lago) για την αποδυνάμωση του δολαρίου. Ωστόσο, πιστεύουμε ότι μια πολιτική που υπονομεύει τη μακροοικονομική σταθερότητα του δολαρίου θα είχε το ίδιο αποτέλεσμα.

Με σπουδές σε Χάρβαρντ και Κέιμπριτζ, ο Γιώργος Σαραβέλος, μακροχρόνιο στέλεχος της Deutsche Bank, αποτελεί εξέχον μέλος της dream team των Ελλήνων οικονομολόγων που διαπρέπουν στο εξωτερικό. Υπεύθυνος για τη θεμελιώδη ανάλυση των αγορών συναλλάγματος, έχει δημιουργήσει κορυφαίους δείκτες και πλαίσια για την ανάλυση των παραγόντων της αγοράς. Εκ των πλέον παραγωγικών αναλυτών της γερμανικής τράπεζας καταθέτει την άποψή του για την οικονομία και τις αγορές.