Πειραιώς: Επιστροφή της Ελλάδας σε επενδυτική βαθμίδα έως το 2020

Ποιες είναι οι προϋποθέσεις σύμφωνα με τον Επικεφαλής Οικονομικής Ανάλυσης κ Επενδυτικής Στρατηγικής της τράπεζας.

Οι πρόσφατες πολύ θετικές εξελίξεις στην αγορά κρατικών ομολόγων που σηματοδότησε η πετυχημένη ανταλλαγή των 20 «παλαιών» ομολόγων με τα 5 «νέα» ομόλογα αλλά και η ταυτόχρονη πτώση των αποδόσεων των νέων ομολόγων σε συνδυασμό με την αύξηση του όγκου συναλλαγών, αποτελούν χαρακτηριστικό παράδειγμα της ταχύτητας με την οποία μπορεί να μεταβληθεί ο τρόπος και η στάση των διεθνών επενδυτών σε σχέση με τις επενδύσεις σε ελληνικά περιουσιακά στοιχεία, αναφέρει σε σημείωμα της η Τράπεζα Πειραιώς.

Ωστόσο παρά τις θετικές εξελίξεις οι οποίες καταγράφονται την τρέχουσα περίοδο,όπως επισημαίνει η τράπεζα, θα απαιτηθεί περαιτέρω αποκλιμάκωση των αποδόσεων αυτών έτσι ώστε ο αυξημένος δανεισμός από τις αγορές να μην οδηγήσει σε εκ νέου αύξηση του συνολικού κόστους δανεισμού του ελληνικού δημοσίου. Βασική τροχοπέδη σε μια νέα υποχώρηση των αποδόσεων αποτελεί η χαμηλή βαθμίδα κατάταξης του ελληνικού αξιόχρεου από τους διεθνείς οίκους πιστοληπτικής αξιολόγησης.

“Προκειμένου λοιπόν να μπορέσουμε να αξιολογήσουμε και να προβλέψουμε τις επόμενες κινήσεις των οίκων αξιολόγησης αναφορικά με το ελληνικό χρέος είναι αναγκαίο να κατανοήσουμε τους παράγοντες που καθορίσουν τις αποφάσεις των οίκων αυτών. Από μια αναλυτική εξέταση της μεθοδολογίας της Moody’s προκύπτει ότι ο τρόπος με τον οποίο καθορίζεται η πιστοληπτική διαβάθμιση αποτελεί μια πολύπλοκη διαδικασία δύο σταδίων. Το πρώτο και βασικό επίπεδο περιλαμβάνει την ανάλυση θεμελιωδών παραγόντων μιας χώρας ξεκινώντας από την οικονομική δραστηριότητα, τη δημοσιονομική πειθαρχία, την ανθεκτικότητα των θεσμικών της δομών και την σταθερότητά της κάτω από σύνηθες επίπεδα κινδύνου. Η τελική απόφαση ωστόσο προέρχεται από το δεύτερο επίπεδο στο οποίο λαμβάνονται υπόψη μια πλειάδα «ποιοτικών» παραγόντων και χαρακτηριστικών, οι οποίοι πολλές φορές δεν είναι άμεσα και αντικειμενικά μετρήσιμοι.

Δεδομένων των δυσκολιών στάθμισης των «ποιοτικών» στοιχείων της διαδικασίας αξιολόγησης έχουμε προχωρήσει στην εκτίμηση ενός Global Sovereign Rating Model, το οποίο ουσιαστικά επιχειρεί να απαντήσει στο ερώτημα του ποια θα είναι η θεωρητικά «δίκαιη» βαθμίδα πιστοληπτικής αξιολόγησης των κρατικών ομολόγων μιας χώρας βασιζόμενοι μόνο στα θεμελιώδη στοιχεία της οικονομίας και συγκριτικά πάντα με την αξιολόγηση των ομολόγων ενός ευρύτερου δείγματος οικονομιών.

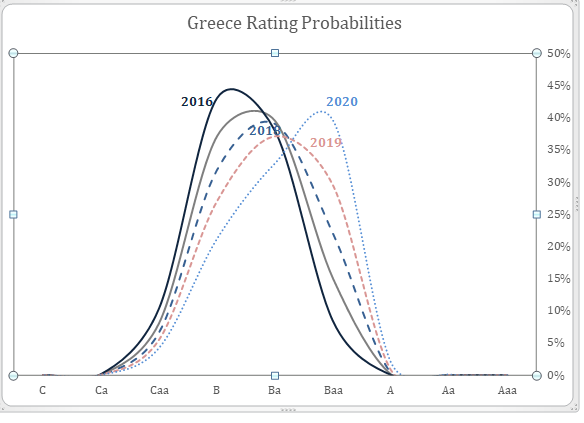

Τα αποτελέσματα του μοντέλου αυτού είναι ότι σε σχέση με ένα δείγμα 124 χωρών που αξιολογούμε σε βάθος 12 ετών, κατά την παρούσα συγκυρία τα ελληνικά ομόλογα θα έπρεπε να καταταχθούν

μεταξύ της βαθμίδας ¨Β¨ με πιθανότητα 37% και της βαθμίδας ¨Βa¨ με πιθανότητα 40%, έναντι υφιστάμενης αξιολόγησης ¨Caa¨ από τον οίκο Moody’s. Είναι ενδεικτικός λοιπόν ο βαθμός στον οποίο αντικατοπτρίζονται η βαρύτητα της οικονομικής αβεβαιότητας από τα οικονομικά προγράμματα προσαρμογής και τους κεφαλαιακούς περιορισμούς στην επιφυλακτική αξιολόγηση του οίκου για την Ελλάδα.

Τέλος προχωρώντας την ανάλυση μας ένα βήμα πιο πέρα διαπιστώνουμε ότι κάτω από ένα συντηρητικό – αλλά θετικό- μακροοικονομικό σενάριο, η «θεωρητική» βαθμίδα πιστοληπτικής αξιολόγησης θα συνεχίσει να βελτιώνεται τα επόμενα έτη προσεγγίζοντας το 2020 το επίπεδο του ¨Βaa¨, επίπεδο που σηματοδοτεί το όριο μεταξύ ομολόγων επενδυτικής ή μη διαβάθμισης”.