S&P: Ορόσημο το placement της Εθνικής για τις ελληνικές τράπεζες – Ο ρόλος του ΤΧΣ και το τελευταίο «αγκάθι»

Ορόσημο για την αναδιάρθρωση και την εξυγίανση του ελληνικού τραπεζικού συστήματος χαρακτηρίζει την πώληση από το Ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) του μεριδίου του στην Εθνική (ΕΤΕ, ΒΒ+/Positive /Β) o αμερικανικός οίκος πιστοληπτικής αξιολόγησης Standard & Poor’s.

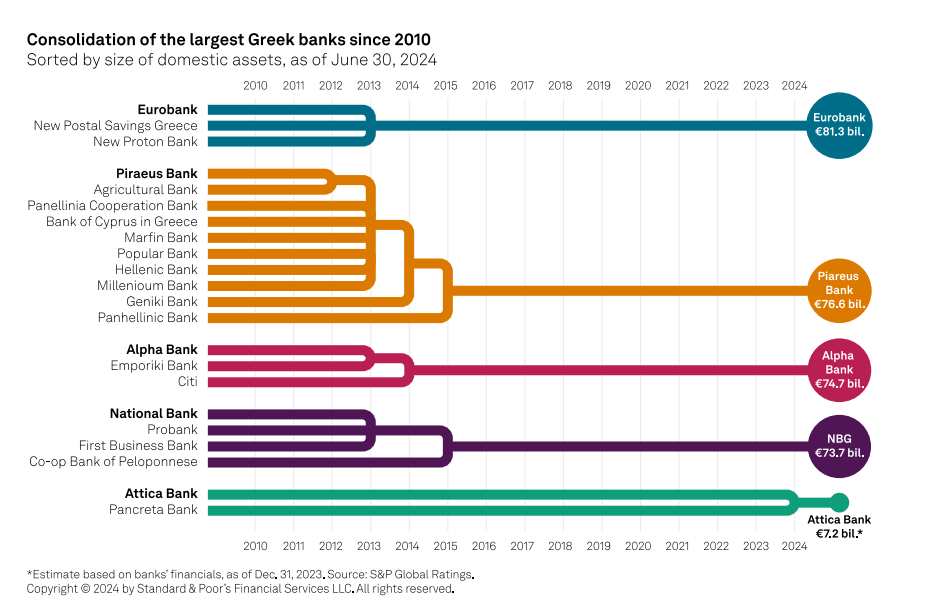

Ειδικότερα, σύμφωνα με την S&P, η ελληνική κυβέρνηση εκκίνησε το ΤΧΣ το 2010 για να σταθεροποιήσει τον ελληνικό τραπεζικό τομέα κατά τη διάρκεια της κρίσης δημόσιου χρέους της χώρας. Με την υποστήριξη του ΤΧΣ, το ελληνικό τραπεζικό σύστημα ενοποιήθηκε κατά μεγάλο ποσοστό, πράγμα που σημαίνει ότι οι τέσσερις εγχώριες συστημικά σημαντικές τράπεζες της Ελλάδας (D-SIBs) και η Attica Bank αντιπροσωπεύουν πλέον το 98% του ενεργητικού του ελληνικού τραπεζικού συστήματος, έναντι 68% στο τέλος του 2007.

Οι προσπάθειες αναδιάρθρωσης βελτίωσαν την αποτελεσματικότητα των τραπεζών και μείωσαν τον δείκτη κόστους προς εισόδημα του κλάδου στο 32,4% στις 30 Ιουνίου 2024 (η δεύτερη καλύτερη επίδοση στην ΕΕ).

Στις 30 Ιουνίου 2024, οι δείκτες μη εξυπηρετούμενων ανοιγμάτων διαμορφώνονταν στο 3,6% για τις τέσσερις συστημικές τράπεζες και στο 6,9% για το ελληνικό τραπεζικό σύστημα εν γένει, έναντι ανώτατου ορίου 48,6% στις 31 Μαρτίου 2018 – κάτι που σημαίνει σημαντικά βελτιωμένες προοπτικές κερδών και ότι η ελληνική κυβέρνηση σύντομα θα εξέλθει εντελώς από τον εγχώριο τραπεζικό τομέα.

Τι συμβαίνει

Όπως αναφέρει ο αμερικανικός οίκος, στις 2 Οκτωβρίου 2024, το ΤΧΣ ολοκλήρωσε την πώληση του 10% της Εθνικής Τράπεζας. Το υπόλοιπο 8% του ΤΧΣ θα μεταφερθεί σε άλλη κρατική οντότητα. Είχαν προηγηθεί οι πωλήσεις εκ μέρους του ΤΧΣ ποσοστού 27% στην Τράπεζα Πειραιώς, ποσοστού 22% στην Εθνική, 8,98% στην Alpha Bank και 1,4% στη Eurobank την περίοδο 2023-2024. Έχοντας ουσιαστικά αποεπενδύσει τις συστημικές τράπεζες και διατηρεί μόνο το 72,5% της Attica Bank (σ.σ. το οποίο μετά την ΑΜΚ θα πέσει κάτω από το μισό).

Γιατί έχει σημασία

Το ΤΧΣ έγινε μέτοχος των ελληνικών συστημικών τραπεζών στο πλαίσιο του προγράμματος ανακεφαλαιοποίησής τους μετά την αναδιάρθρωση του χρέους της ελληνικής κυβέρνησης. Αν και το ΤΧΣ δεν έχει επηρεάσει ενεργά τις στρατηγικές και τις λειτουργίες των τραπεζών, συνέβαλε στην επιτυχή ανάκαμψή τους. Τα τελευταία χρόνια, οι τράπεζες ενίσχυσαν τη φερεγγυότητά τους, βελτίωσαν τα χαρτοφυλάκια δανείων τους και εξορθολόγησαν τις λειτουργικές τους δομές, αναφέρει η S&P.

Καθώς οι εργασίες εξομαλύνονται και η κερδοφορία βελτιώνεται, το ΤΧΣ εκχωρεί σταδιακά τα μερίδιά του στις ελληνικές τράπεζες της Ελλάδας. Επιπλέον, οι περιορισμοί στη διαχείριση κεφαλαίου των τραπεζών αίρονται, δίνοντάς τους τη δυνατότητα να ακολουθήσουν μια πιο ενεργή στρατηγική διαχείρισης κεφαλαίου, παρόμοια με αυτή των διεθνών ομολόγων τους.

Μετά από περισσότερο από μια δεκαετία, οι τράπεζες επανέφεραν τα μερίσματα το 2024 και τώρα αυξάνουν σταδιακά τις πληρωμές τους προς τους μετόχους προς το όριο του 40%-50%. Ορισμένες τράπεζες πραγματοποίησαν επίσης συγχωνεύσεις και εξαγορές, όπως η Eurobank που πήρε το πλειοψηφικό μερίδιο της Ελληνικής Τράπεζας. Περαιτέρω συμφωνίες και πρόσθετες αμοιβές των μετόχων πιθανότατα θα επηρεάσουν τη συσσώρευση κεφαλαίου.

Κατά την άποψη της Standard & Poor’s, η επιτυχής διάθεση των μετοχών του ΤΧΣ και η έντονη ζήτηση από ξένους θεσμικούς επενδυτές για μετοχές της Εθνικής καταδεικνύουν το ολοένα και πιο θετικό κλίμα της αγοράς προς τις ελληνικές τράπεζες. Τον Οκτώβριο του 2023, η UniCredit ήταν η πρώτη μεγάλη ευρωπαϊκή τράπεζα μετά από μια δεκαετία που υπέγραψε στρατηγική συνεργασία με μία από τις κορυφαίες ελληνικές τράπεζες.

Το θετικό επενδυτικό κλίμα θα υποστηρίξει την πρόσβαση των ελληνικών τραπεζών στις αγορές χρέους και θα ενισχύσει την κεφαλαιακή ευελιξία και τα χρηματοδοτικά τους προφίλ. Η έξοδος του ΤΧΣ δεν θα επηρεάσει την πιστοληπτική ικανότητα των τραπεζών, καθώς οι αξιολογήσεις αντανακλούσαν πάντα την υπόθεση μας ότι η κρατική ιδιοκτησία θα ήταν προσωρινή και μη παρεμβατική.

Τι έρχεται μετά

Οι αναβαλλόμενες φορολογικές απαιτήσεις (DTC) είναι τα τελευταία απομεινάρια της κρίσης χρέους της Ελλάδας, αλλά η επίλυσή τους θα είναι μια προσπάθεια πολλών ετών. Το υψηλό ποσό των DTC επιβαρύνει την πιστοληπτική ικανότητα των τραπεζών, επειδή η ενεργοποίησή τους θα οδηγούσε σε μείωση της αξίας των μετοχών. Οι τέσσερις συστημικές τράπεζες στοχεύουν να μειώσουν το μερίδιο των DTC σε περίπου 30% έως το 2026 και κάτω από 20% έως το 2030 μέσω οργανικής δημιουργίας κεφαλαίου και αποσβέσεων, καταλήγει ο οίκος.