Στο 39,2% η φορολογία των Ελλήνων εργαζομένων – Τι ποσοστό του μισθού μένει στην τσέπη μας

Η φορολογία που πλήρωσαν για το 2024 οι Έλληνες εργαζόμενοι κινήθηκε πάνω από το μέσο όρο των κρατών του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης, σύμφωνα με σχετική έκθεση του ΟΟΣΑ που δημοσιεύτηκε την Τετάρτη.

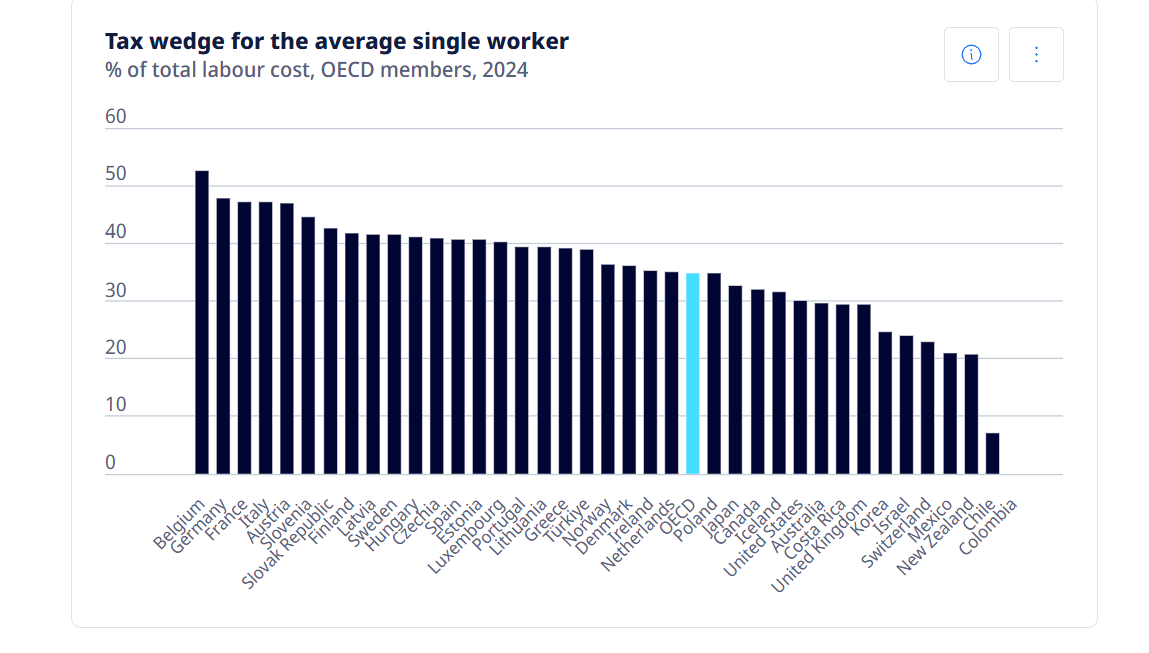

Τα στοιχεία αφορούν τη φορολογική επιβάρυνση για τον μέσο εργαζόμενο στις χώρες του ΟΟΣΑ, δηλαδή τον φόρο εισοδήματος συν κοινωνικές εισφορές εργαζομένων και εργοδοτών, μείον παροχές σε είδος, ως ποσοστό του κόστους εργασίας.

Από τον παραπάνω πίνακα φαίνεται πως η φορολογική επιβάρυνση στην Ελλάδα αυξήθηκε κατά 0,6 ποσοστιαίες μονάδες, από 38,7% το 2023 σε 39,3% το 2024.

Έτσι, η Ελλάδα βρέθηκε στην 18η θέση μεταξύ των 38 χωρών του ΟΟΣΑ.

Στην Ελλάδα, ο φόρος εισοδήματος και οι εργοδοτικές εισφορές κοινωνικής ασφάλισης αντιπροσωπεύουν συνολικά το 71% του συνολικού φορολογικού κόστους, σε σύγκριση με το 77% του του ΟΟΣΑ.

Η Ελλάδα είχε το 4ο υψηλότερο φορολογικό βάρος στον ΟΟΣΑ για έναν μέσο εργαζόμενο με δύο παιδιά, με ποσοστό 37,3% το 2024, σε σύγκριση με τον μέσο όρο του ΟΟΣΑ που ήταν 25,7%. Η χώρα κατείχε την 5η θέση το 2023.

Οι παροχές για τα παιδιά και οι φορολογικές διατάξεις τείνουν να μειώνουν το φορολογικό βάρος για τους εργαζόμενους με παιδιά σε σύγκριση με τον μέσο εργαζόμενο άγαμο. Στην Ελλάδα το 2024, η μείωση αυτή (2%) ήταν μικρότερη από τον μέσο όρο του ΟΟΣΑ (9,2%).

Από το 2000 έως το 2024

Στην Ελλάδα, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο χωρίς οικογένεια αυξήθηκε κατά 0,6%, από 38,7% σε 39,3%, μεταξύ 2000 και 2024.

Κατά την ίδια περίοδο, η μέση φορολογική επιβάρυνση σε ολόκληρο τον ΟΟΣΑ μειώθηκε κατά 1,3%, από 36,2% σε 34,9%.Μεταξύ 2009 και 2024, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο χωρίς οικογένεια μειώθηκε κατά 1,9 ποσοστιαίες μονάδες στην Ελλάδα.

Κατά την ίδια περίοδο, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο χωρίς οικογένεια σε ολόκληρο τον ΟΟΣΑ αυξήθηκε αργά, φθάνοντας το 35,2% το 2013 και το 2014, πριν μειωθεί ξανά στο 34,9% το 2024.

Φόρος εργαζομένων επί του εισοδήματος από εργασία

Στην Ελλάδα, ο μέσος εργαζόμενος άγαμος αντιμετώπιζε καθαρό μέσο φορολογικό συντελεστή 25,8% το 2024, σε σύγκριση με τον μέσο όρο του ΟΟΣΑ που ήταν 25,0%.

Με άλλα λόγια, στην Ελλάδα ο καθαρός μισθός ενός μέσου εργαζόμενου άγαμου, μετά τη φορολογία και τις παροχές, ήταν 74,2% του ακαθάριστου μισθού του, σε σύγκριση με τον μέσο όρο του ΟΟΣΑ που ήταν 75,0%.

Λαμβάνοντας υπόψη τις παροχές για τα παιδιά και τις φορολογικές διατάξεις, ο μέσος καθαρός φορολογικός συντελεστής για έναν μέσο εργαζόμενο με δύο παιδιά στην Ελλάδα ήταν 23,4% το 2024, ο έκτος υψηλότερος στον ΟΟΣΑ, σε σύγκριση με 14,2% για τον μέσο όρο του ΟΟΣΑ.

Αυτό σημαίνει ότι ένας μέσος εργαζόμενος με δύο παιδιά στην Ελλάδα είχε καθαρό εισόδημα, μετά από φόρους και οικογενειακές παροχές, που αντιστοιχούσε στο 76,6% του ακαθάριστου μισθού του, σε σύγκριση με 85,8% για τον μέσο όρο του ΟΟΣΑ.