UBS για ελληνικές τράπεζες: Γιατί ξεχωρίζουν Eurobank και Πειραιώς

Τις εξελίξεις στον ελληνικό τραπεζικό κλάδο, επισημαίνοντας τις τάσεις στο crowding των μετοχών και τις προοπτικές των τεσσάρων συστημικών χρηματοπιστωτικών ιδρυμάτων, αναλύει η ελβετική τράπεζα UBS.

Ανάμεσα τους, η Eurobank και η Πειραιώς ξεχωρίζουν, με την πρώτη να εμφανίζει τη μεγαλύτερη δυναμική ανόδου βάσει της τιμής-στόχου και τη δεύτερη να προσφέρει σημαντικές ευκαιρίες επανεκτίμησης.

Ειδικότερα, σύμφωνα με τη UBS, τα αποτελέσματα του τέταρτου τριμήνου (Q4) και τα επικαιροποιημένα επιχειρηματικά σχέδια έδειξαν ότι οι εκτιμήσεις της αγοράς για τις ελληνικές τράπεζες ήταν πολύ χαμηλές ενώ παράλληλα οι αποδόσεις για τους μετόχους συνεχίζουν να αυξάνονται.

Η ανάπτυξη της επιχειρηματικής πίστης ξεχωρίζει, καθώς το performing book αυξήθηκε κατά 15,7% σε ετήσια βάση στο Q4, ενώ οι θετικές τάσεις συνεχίστηκαν και στο πρώτο τρίμηνο, με την επιχειρηματική πίστη να αυξάνεται κατά 13,5% ετησίως τον Φεβρουάριο του 2025 (+1,7% σε μηνιαία βάση).

Περαιτέρω, η Εθνική Τράπεζα (NBG) και η Alpha Bank κατέγραψαν μείωση συγκέντρωσης από την αρχή του έτους (YTD), γεγονός που τις φέρνει πιο κοντά στο μέσο όρο της 12μηνης διακύμανσής τους. Αντίθετα, η Alpha Bank παρουσίασε σημαντική αύξηση συγκέντρωσης, προσεγγίζοντας πλέον το ανώτατο όριο της διακύμανσής της.

Η Eurobank παραμένει η λιγότερο «συγκεντρωμένη» τράπεζα, καθώς η μετοχική της απόδοση υστέρησε από την αρχή του έτους (+11% έναντι της Alpha +36%, της Πειραιώς +31% και της Εθνικής +23%). Παρ’ όλα αυτά, κινείται προς το ανώτερο όριο της 12μηνης διακύμανσής της.

Να σημειωθεί πως ο Equity Crowding Factor στις ελληνικές τράπεζες αναφέρεται στο βαθμό συγκέντρωσης των τραπεζικών μετοχών στα χαρτοφυλάκια θεσμικών επενδυτών. Εάν οι ίδιες μετοχές κατέχονται από πολλούς θεσμικούς επενδυτές, υπάρχει μεγαλύτερος κίνδυνος συγχρονισμένων ρευστοποιήσεων, ειδικά σε περιόδους κρίσης ή μεταβλητότητας.

Συγκρίνοντας τις βαθμολογίες crowding των ελληνικών τραπεζών στο πλαίσιο του ευρύτερου τραπεζικού τομέα της περιοχής EMEA (Ευρώπη, Μέση Ανατολή και Αφρική), που περιλαμβάνει τόσο ανεπτυγμένες όσο και αναδυόμενες αγορές, η UBS συμπεραίνει τα εξής:

«Παρόλο που είναι λιγότερο «crowded» σε σχέση με τις βρετανικές τράπεζες, οι Alpha Bank, Εθνική και Πειραιώς κατατάσσονται στο ανώτερο μισό του δείγματός μας. Οι ευρωπαϊκές τράπεζες βρίσκονται σε ευνοϊκή θέση μεταξύ των επενδυτών ανεπτυγμένων αγορών, οι οποίοι αρχίζουν πλέον να δίνουν περισσότερη προσοχή και στις ελληνικές τράπεζες – οι οποίες, μετά την κρίση του ελληνικού δημοσίου χρέους, είχαν γίνει κυρίως χώρος δραστηριοποίησης των επενδυτών αναδυόμενων αγορών (EM)».

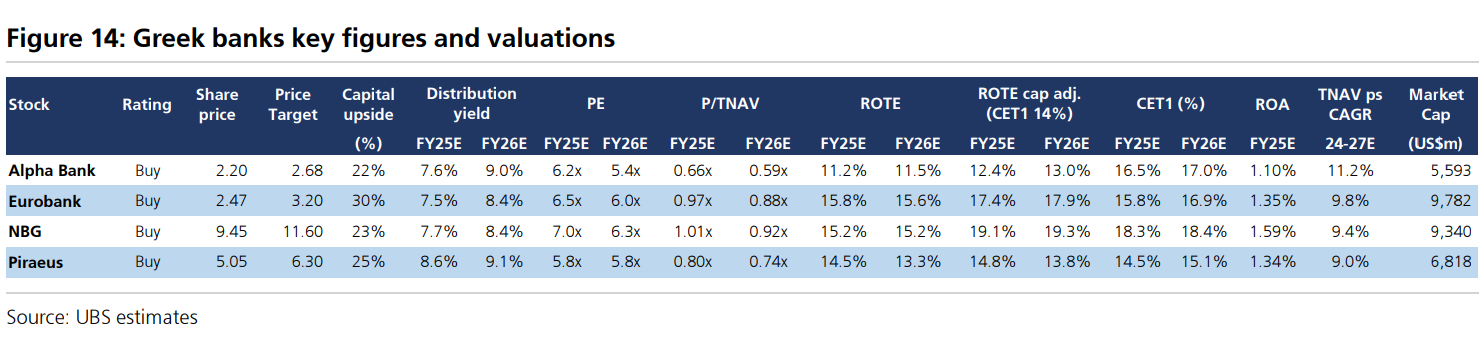

Τιμές στόχοι

Σε αυτό το πλαίσιο, για την Alpha Bank η νέα τιμή-στόχος είναι στα 2,68 ευρώ (από 2,24 ευρώ), που συνεπάγεται ανοδικό περιθώριο 22%, για τη Eurobank στα 3,20 ευρώ (από 2,47 ευρώ), που συνεπάγεται ανοδικό περιθώριο 30%, για την Πειραιώς είναι στα 6,3 ευρώ, από 5,05 ευρώ, με περιθώριο 25% και την Εθνική Τράπεζα στα 11,60 ευρώ από 9,45 ευρώ (+23%).

«Παραμένουμε θετικοί για τον ελληνικό τραπεζικό κλάδο, διατηρώντας συστάσεις “Αγορά” (Buy) και για τις τέσσερις συστημικές τράπεζες. Η Eurobank, που έχει υστερήσει φέτος, εμφανίζει πλέον τη μεγαλύτερη δυναμική ανόδου σύμφωνα με την τιμή-στόχο μας (+30%) και συνδυάζεται με απόδοση μερίσματος 7,5% (εκτίμηση για το 2025). Παράλληλα, μας αρέσει και η Πειραιώς, λόγω της δυνατότητάς της για επανεκτίμηση (re-rating), με δυναμική ανόδου 25% και μερισματική απόδοση 8,6%» καταλήγει η UBS.