UBS: Παραμένουν ελκυστικές οι ελληνικές τράπεζες, ξεχωρίζουν Πειραιώς, Eurobank – Ανοδικό περιθώριο ως 20%

Συνεχίζουν να εντυπωσιάζουν με τις ισχυρές επιδόσεις τους οι ελληνικές τράπεζες, καταγράφοντας για το δ’ τρίμηνο 2024 σημαντική κεφαλαιακή ενίσχυση, αυξημένες διανομές μερισμάτων και βελτιωμένες προοπτικές για τα έσοδα από τόκους και το κόστος κινδύνου, σύμφωνα με την ελβετική τράπεζα UBS…

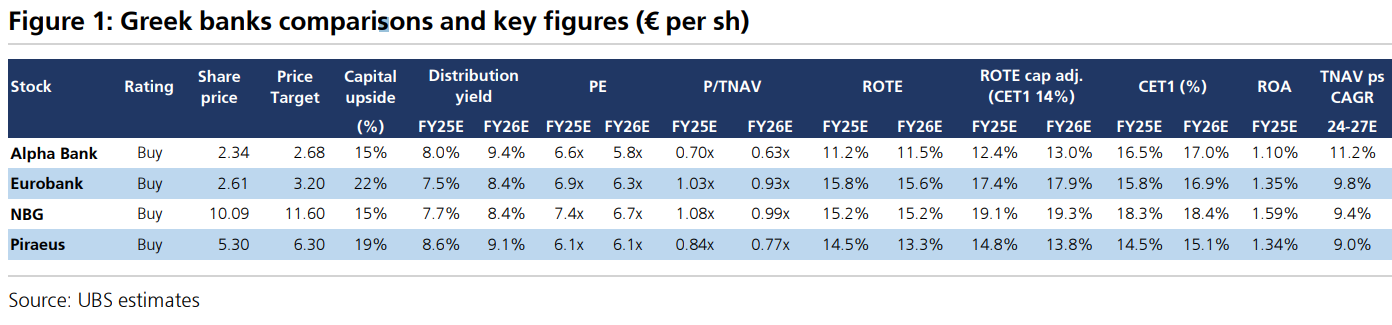

Μάλιστα, όπως σημειώνεται, παρά την ισχυρή πορεία τους από την αρχή του έτους, οι αποτιμήσεις παραμένουν ελκυστικές, με την Πειραιώς και την Eurobank να ξεχωρίζουν ως κορυφαίες επιλογές (διατηρείται η σύσταση “αγορά” (buy) για όλες τις συστημικές τράπεζες).

Σε αυτό το πλαίσιο, για την Alpha Bank η τιμή-στόχος είναι στα 2,68 ευρώ (από 2,34 ευρώ), που συνεπάγεται ανοδικό περιθώριο 15%, για τη Eurobank στα 3,20 ευρώ (από 2,61 ευρώ), που συνεπάγεται ανοδικό περιθώριο 22%, για την Πειραιώς είναι στα 6,3 ευρώ, από 5,30 ευρώ, με περιθώριο 19% και την Εθνική Τράπεζα στα 11,60 ευρώ από 10 ευρώ (+15%).

Ειδικότερα, σύμφωνα με τη UBS, τα αποτελέσματα του δ’ τριμήνου 2024 αποκάλυψαν ισχυρές πιστωτικές τάσεις, με τα εξυπηρετούμενα επιχειρηματικά δάνεια να αυξάνονται κατά 15,7% σε ετήσια βάση και 8,7% μόνο στο τέταρτο τρίμηνο. Παράλληλα, οι διανομές μερισμάτων συνεχίζουν να αυξάνονται, με την ΕΤΕ να ξεχωρίζει (payout 60% για τη χρήση 2025).

Η UBS λοιπόν αναβαθμίζει τις εκτιμήσεις για τα κέρδη όλων των τραπεζών, λαμβάνοντας υπόψη τα νέα επιχειρηματικά σχέδια. Η προοπτική για τα καθαρά έσοδα από τόκους (NII) ήταν καλύτερη από το αναμενόμενο, ενώ το guidance για το κόστος κινδύνου (Cost of Risk – CoR) ήταν χαμηλότερο.

Όπως αναφέρει η ελβετική τράπεζα, η δημιουργία κεφαλαίου παραμένει ισχυρή, καθώς οι διανομές αυξάνονται συνεχώς, με τις ελληνικές τράπεζες να στοχεύουν πλέον σε payout 50% ή περισσότερο για τη χρήση 2025, με την ΕΤΕ να φτάνει το 60%. «Βλέπουμε περαιτέρω ανοδικό περιθώριο στις διανομές μερισμάτων μεσοπρόθεσμα. Οι επαναγορές μετοχών επίσης ενισχύονται, ενώ το payout στην Alpha φτάνει το 75% της χρήσης του 2024, στη Eurobank το 43% και στην Εθνική το 30%. Η δε Πειραιώς ως εξαίρεση, προχωρά σε διανομή μερίσματος 100% σε μετρητά.

Ορισμένες εξαγορές θα καταναλώσουν κεφάλαια: η Eurobank απέκτησε την Ελληνική Τράπεζα Κύπρου (επίπτωση 195 μονάδες βάσης στο CET1) και διατηρεί κεφάλαιο για περαιτέρω εξαγορές (~300 μονάδες βάσης), η Alpha ανακοίνωσε την εξαγορά της AstroBank στην Κύπρο (-40 μονάδες βάσης στο CET1) ενώ διατηρεί ευελιξία για επιπλέον εξαγορές, ενώ η Πειραιώς ανακοίνωσε την εξαγορά της Εθνικής Ασφαλιστικής έναντι 600 εκατ. ευρώ (~150 μονάδες βάσης στο CET1, με δυνατότητα μείωσης στις 100 μονάδες βάσης).

Βελτιωμένες εκτιμήσεις για NII και CoR

Σύμφωνα με τη UBS, προβλέπονται σταθερά καθαρά έσοδα από τόκους (NII) τα επόμενα τρία χρόνια, από το υψηλό της χρήσης 2024, με κάποιες μειώσεις το 2025 για την ΕΤΕ (-8% σε ετήσια βάση) και την Πειραιώς (-8%), ενώ η Eurobank επωφελείται από υψηλότερα περιθώρια επιτοκίων (NIMs) σε Κύπρο και Βουλγαρία, καθώς και από την αυξημένη πιστωτική ανάπτυξη εκτός Ελλάδας.

Η καθοδήγηση για το επιτοκιακό περιθώριο (NIM) έως το 2027 είναι υψηλότερη από το αναμενόμενο, υποδηλώνοντας υψηλότερες αποδόσεις ιδίων κεφαλαίων (ROTE). Μετά από περαιτέρω εκκαθαρίσεις μη εξυπηρετούμενων ανοιγμάτων (NPEs), η καθοδήγηση για το κόστος κινδύνου (CoR) αναβαθμίστηκε (εκτιμήσεις για το 2027): Alpha ~50 μ.β., Eurobank ~50 μ.β., ΕΤΕ <40 μ.β. και Πειραιώς ~40 μ.β.

Ισχυρή απόδοση

Όπως επισημαίνεται, ο τραπεζικός κλάδος στην Ελλάδα έχει σημειώσει άνοδο 35% από την αρχή του έτους, κινούμενος σε γενικές γραμμές μαζί με τις ευρωπαϊκές τράπεζες, ενώ ξεπερνά τις αναδυόμενες αγορές (+5% σε δολάρια).

«Εκτιμούμε ότι οι αποτιμήσεις παραμένουν ελκυστικές, δεδομένης της απόδοσης του δεκαετούς ελληνικού ομολόγου στο 3,6% (μετά και την πρόσφατη αναβάθμιση της ελληνικής πιστοληπτικής ικανότητας από τη Moody’s)» σημειώνει η ελβετική τράπεζα, καταλήγοντας: «Μετά τα αποτελέσματα και τις σημαντικές κινήσεις των μετοχών, βλέπουμε μικρότερο περιθώριο ανόδου πλέον για τις ΕΤΕ και Alpha. Η κορυφαία μας επιλογή είναι η Πειραιώς (ισχυρή κερδοφορία, ανάπτυξη εσόδων από προμήθειες, ανθεκτική βάση καταθέσεων και ελκυστική αποτίμηση). Επίσης, μας αρέσει η Eurobank λόγω της δυναμικής της ανάπτυξης στην περιοχή και της ευελιξίας της σε επίπεδο κεφαλαίου».