Βελτιωμένη σε όλους τους τομείς η Eθνική, λέει η Deutsche Bank – Αναβαθμίζονται οι προοπτικές

Βελτιωμένη σε όλους τους τομείς εμφανίζεται η Εθνική Τράπεζα, σύμφωνα με την Deutsche Bank, αναβαθμίζοντας τις προοπτικές της. Έτσι, διατηρεί τη σύσταση για αγορά στη μετοχή της, με την τιμή στόχο στα 6,70 ευρώ, καθώς οι προοπτικές βελτιώνονται.

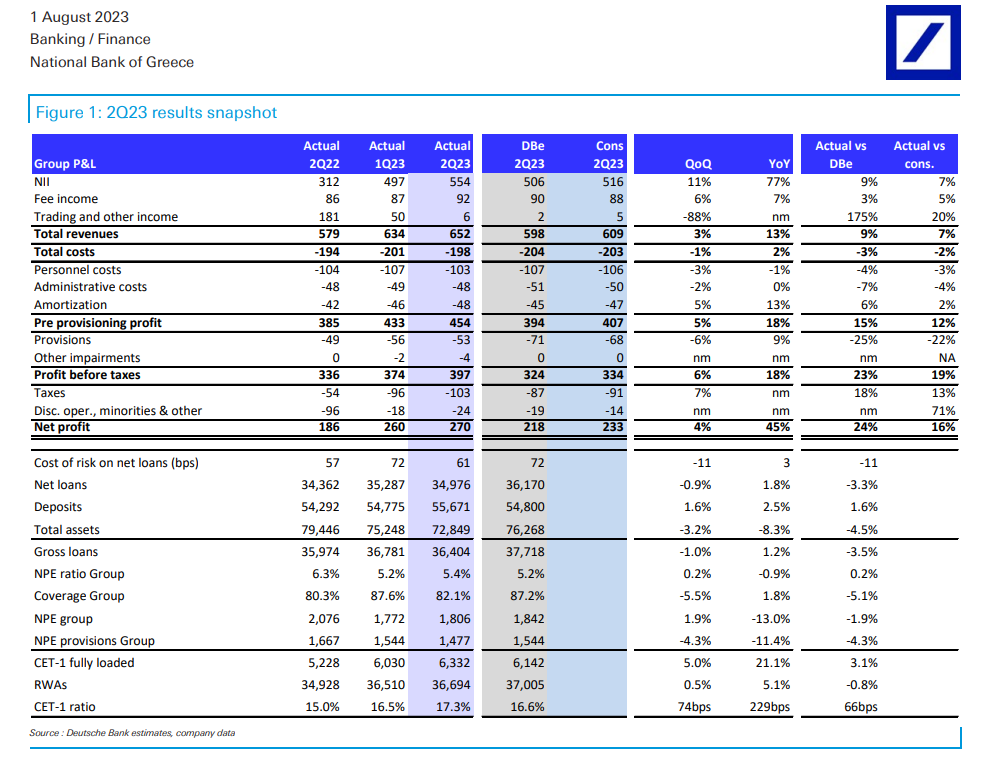

Ειδικότερα, τα καθαρά κέρδη της Εθνικής Τράπεζας ξεπέρασαν αισθητά τις εκτιμήσεις (κατά +16%). Προς αυτή την κατεύθυνση, λέει η Deutsche Bank, συνεισέφεραν σχεδόν όλες οι κατευθύνσεις, ωστόσο μεγάλη ήταν η συμβολή κυρίως των καθαρών εσόδων από τόκους (NII) αλλά και οι χαμηλότερες προβλέψεις επί επισφαλειών.

Οι προοπτικές κερδοφορίας είναι αναβαθμισμένες, με τον δείκτη RoTE >15% (από 11%) και τα NII να αυξάνονται σε >50% ετησίως, οδηγώντας, κατά συνέπεια, σε βελτίωση τους δείκτες εσόδων προς κόστος και σε υψηλότερη παραγωγή οργανικού κεφαλαίου.

Τα έσοδα ξεπέρασαν τις εκτιμήσεις κατά +7%, με τη βοήθεια κυρίως των NII (περίπου +7%), λόγω της ταχύτερης ανατιμολόγησης και του πολύ χαμηλού beta καταθέσεων (κάτω από 10% επί του παρόντος θα μπορούσε να φτάσει περίπου στο 15% μέχρι το τέλος του έτους), γεγονός που αντιστάθμισε το υψηλότερο κόστος χρηματοδότησης, οδηγώντας σε βελτίωση των προοπτικών NIM για ολόκληρο το έτος σε >3,0% ή αύξηση του NII κατά 50% ετησίως, με την κορύφωση να έρχεται το γ’ τρίμηνο. Τα έσοδα από τις προμήθειες ήταν επίσης ισχυρότερα (περίπου + 5% έναντι των μειονεκτημάτων), με επικεφαλής τις κάρτες, τα προϊόντα καταθέσεων και τις προμήθειες που σχετίζονται με επενδύσεις.

Τα κόστη μειώθηκαν περίπου 2% χάρη στα μέτρα εξοικονόμησης. Επιπλέον, οι προβλέψεις μειώθηκαν κατά 6% σε επίπεδο τριμήνου, με το κόστος κινδύνου (CoR) να ανέρχεται στις 61 μ.β. (-22%), αν και τα NPEs αυξήθηκαν ελαφρά, αφήνοντας αμετάβλητο τόσο τον εγχώριο στόχο για το 2023 στο 5% (5,3% το δεύτερο τρίμηνο) όσο και CoR (στις 80 μ.β., που φαίνεται συντηρητικό).

Η κεφαλαιακή επάρκεια ήταν ισχυρή στο τρίμηνο, με το CET1 FL να φτάνει το 17,3%, αυξημένο κατά +74 μ.β., με κινητήρια δύναμη τα οργανικά κέρδη και μόλις που αντισταθμίζεται από την ελαφρά αύξηση των RWA και τις αποσβέσεις DTC. Η οργανική παραγωγή κεφαλαίων 2023-25 έχει αναβαθμιστεί σε >450 μ.β. από >350 μ.β., αναμένοντας επίσης μείωση των απαιτήσεων. Ωστόσο, δηλώθηκε σαφώς ότι η επιτάχυνση των μερισμάτων ή η επαναγορά μετοχών δεν είναι ακόμη στο τραπέζι.